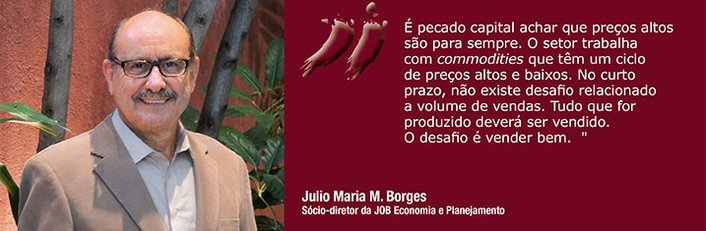

Julio Maria M. Borges

Sócio-diretor da JOB Economia e Planejamento

Op-AA-47

Desafios e oportunidades

Inicialmente, vale a pena destacar que os fundamentos econômicos do setor no curto prazo são bons: • Déficit de oferta global de açúcar nesta safra mundial 2015-2016 e, possivelmente, na safra 2016-2017. Essa condição dá suporte para preços e cria um ambiente favorável à retomada de bons resultados econômico-financeiros na atividade. • Demanda crescente de etanol combustível no Brasil, com oferta restrita, mesmo considerando a supersafra do Centro-Sul em 2016-2017.

Essa também é uma condição relevante para suporte aos preços do etanol combustível. Ou seja, as condições para a recuperação econômico-financeira do setor no curto prazo estão dadas. E daí? Quem irá se recuperar? Quem irá sobreviver? As respostas a essas indagações são o motivo deste artigo.

Essa também é uma condição relevante para suporte aos preços do etanol combustível. Ou seja, as condições para a recuperação econômico-financeira do setor no curto prazo estão dadas. E daí? Quem irá se recuperar? Quem irá sobreviver? As respostas a essas indagações são o motivo deste artigo.

Quanto aos produtos finais: Açúcar é um produto associado a prazer e energia. Seu consumo em excesso faz mal, como a grande maioria dos itens de alimentação e bebidas. Temos dois grupos de consumidores: aqueles que têm algum desequilíbrio metabólico e não devem ingerir o açúcar e aqueles que precisam fazer regime, pois comem mal e/ou acima de suas necessidades. É mais frequente encontrar esses consumidores em países de renda per capita elevada e média. Vamos chamá-los de Grupo A.

Temos um outro grupo (Grupo B), no qual existem pessoas que necessitam de uma alimentação mais adequada a suas necessidades (trata-se aqui do objetivo mundial de eliminar a fome) ou têm hábitos alimentares tradicionais com pouco uso de açúcar. Nesse caso, destaque para a Ásia. A demanda de açúcar, nos últimos anos, tem crescido na faixa de 3-4 milhões de toneladas por ano, graças ao Grupo B. E a tendência é de se manter uma trajetória crescente de consumo. O potencial de crescimento da demanda mundial de açúcar é grande.

A questão é: quem vai ocupar esse mercado? Possivelmente, o Brasil e a União Europeia, de 2017 em diante. Esses são players competitivos nesse mercado. O Brasil, com a ajuda de um câmbio muito desvalorizado, não sustentável à luz de um País decente sob a ótica sociopolítica. Quanto ao etanol combustível, temos também riscos e oportunidades. Do lado favorável, a demanda de etanol combustível no Brasil é crescente, sujeita a preços competitivos com a gasolina na bomba. O aumento do preço médio da gasolina nas duas últimas safras da ordem de 55% criou uma boa proteção para os preços do etanol praticados pelo produtor.

Reforçando essa boa condição do mercado, a forte desvalorização do real cria boas oportunidades de exportação do produto. Ainda do lado favorável, observamos que o mundo, gradativamente, retoma as preocupações com o meio ambiente. A última reunião da COP 21, em Paris, cria uma boa intenção global de melhorar o meio ambiente, apesar de não ser muito clara sobre a maneira de fazer isso. E esse detalhe é fundamental.

De qualquer maneira, o etanol combustível é um player de peso nesse arranjo e tem boas perspectivas de crescimento. Do lado desfavorável, observamos que os baixos preços do petróleo e da gasolina inibem um movimento global em favor de fontes de energia alternativa, inclusive o etanol combustível. O etanol americano, que se mistura a uma gasolina a preços de mercado, transforma-se numa ameaça potencial, via importações, ao produtor brasileiro.

A questão é: quem vai ocupar esse mercado? Possivelmente, o Brasil e a União Europeia, de 2017 em diante. Esses são players competitivos nesse mercado. O Brasil, com a ajuda de um câmbio muito desvalorizado, não sustentável à luz de um País decente sob a ótica sociopolítica. Quanto ao etanol combustível, temos também riscos e oportunidades. Do lado favorável, a demanda de etanol combustível no Brasil é crescente, sujeita a preços competitivos com a gasolina na bomba. O aumento do preço médio da gasolina nas duas últimas safras da ordem de 55% criou uma boa proteção para os preços do etanol praticados pelo produtor.

Reforçando essa boa condição do mercado, a forte desvalorização do real cria boas oportunidades de exportação do produto. Ainda do lado favorável, observamos que o mundo, gradativamente, retoma as preocupações com o meio ambiente. A última reunião da COP 21, em Paris, cria uma boa intenção global de melhorar o meio ambiente, apesar de não ser muito clara sobre a maneira de fazer isso. E esse detalhe é fundamental.

De qualquer maneira, o etanol combustível é um player de peso nesse arranjo e tem boas perspectivas de crescimento. Do lado desfavorável, observamos que os baixos preços do petróleo e da gasolina inibem um movimento global em favor de fontes de energia alternativa, inclusive o etanol combustível. O etanol americano, que se mistura a uma gasolina a preços de mercado, transforma-se numa ameaça potencial, via importações, ao produtor brasileiro.

Tecnologia: É um belo desafio. A busca da eficiência energética aparece como importante argumento a favor de menor consumo de energia. O etanol de 2ª Geração ainda não mostrou a que veio. Quando vai mostrar é uma pergunta sem resposta objetiva. A energia solar e, principalmente, a eólica avançam continuamente, no sentido de melhorar sua competitividade. O gás natural, menos poluente que carvão, petróleo e derivados, deve ocupar lugar de maior destaque na matriz energética mundial.

O que fazer no setor de cana no Brasil? Reduzir custos e se preparar para a competição de médio e longo prazo. Infelizmente, aquele padrão significativo de redução de custos observado no Brasil nas décadas de 1980 e 1990 não tem sido verificado nas últimas duas décadas.

Administração do negócio: A pauta desta edição da Revista Opiniões trata da reinvenção da indústria sucroenergética no Brasil. Nesse caso, a gestão do negócio de açúcar e etanol apresenta-se como um item principal dessa reinvenção. Vejamos por quê.

É necessário destacar, inicialmente, que existem grupos muito bem geridos no setor. É uma minoria neste momento. No futuro previsível, tende a ocupar um espaço maior que o atual pela natural regra de sobrevivência: "não é o mais forte da espécie que sobrevive, nem o mais inteligente, mas é aquele que responde melhor e mais rápido às mudanças" (Charlie Darwin). O que deve ser considerado na gestão das usinas, tomando como base o que se faz nos melhores grupos?

- Administração financeira prudente. É pecado capital achar que preços altos são para sempre. O setor trabalha com commodities que têm um ciclo de preços altos e baixos. Oferta de financiamento atrativo em US$ exige atenção especial sobre o risco cambial.

- Administração de pessoal que busque mobilizar os recursos humanos da empresa com um objetivo comum de melhores resultados. Para isso, é necessário diretrizes claras e consistentes, participação nos resultados do negócio, perspectivas de evolução na carreira, avaliação de desempenho. A identificação de talentos é crucial para uma boa gestão dos negócios. Cabe lembrar ainda a necessidade de exemplos e valores construtivos na empresa, como honestidade, trabalho em equipe, competência.

- Busca permanente de custos mínimos e prioridades de investimentos ordenados por retorno esperado. Não dá para trabalhar eficientemente sem transparência nas informações e sem fazer contas corretas.

- Maximização das receitas. No curto prazo, não existe desafio relacionado a volume de vendas. Tudo que for produzido deverá ser vendido. O desafio é vender bem. Os mercados oferecem, ao longo da safra, momentos melhores de venda dos produtos. Aproveitar esses momentos dá um diferencial competitivo relevante para os players do setor.

- Gestão de riscos. Esse mundo global e da internet aumentou as informações e os riscos. É necessário tomar decisões rápidas para minimizar os riscos do negócio e proteger os resultados esperados. Recentemente, temos dois exemplos da necessidade de gestão de riscos em usinas: 1. a desvalorização do real desde meados de 2013 associada com dívidas em dólar americano; 2. a não fixação de preços de exportação do açúcar da safra 2016-2017, nos últimos quatro meses, quando os preços ao produtor mais que remuneravam o custo total de produção e estavam tão bons como aqueles de 2011, o momento de maior preço médio do açúcar nos últimos 10 anos.

- Implantação de Conselhos de Administração e/ou Conselhos Consultivos para contribuir para o processo de tomada de decisões e a avaliação de desempenho, considerando esse mundo globalizado, de mudanças rápidas e complexas e, além disso, um mundo regido cada vez mais pelas forças de mercado, sem proteção total dos governos.

Em resumo: o conjunto de considerações de gestão do negócio mencionadas anteriormente é muito mais fácil de listar do que executar. É necessária uma liderança convicta de sua necessidade. É por esse motivo que poucas empresas têm performance acima da média. Aquelas que executam parte daquelas considerações constituem a média do setor. E, finalmente, aquelas que são negligentes com os desafios da boa administração estão abaixo da média e, possivelmente, não sobreviverão. Teremos uma boa oportunidade de discutir com mais profundidade esses aspectos em nosso próximo Seminário, a ser realizado em abril/2016, em São Paulo. Vamos, com isso, reinventar o setor naquilo que for necessário e cabível.