Haroldo José Torres da Silva

Gestor de Projetos do Pecege-USP

OpAA71

Inflação de custos e o impacto na safra 21/22

Coautoria: Beatriz Ferreira e Peterson Felipe Arias Santos, Analistas Econômicos do Pecege-USP

1. INTRODUÇÃO E CONTEXTO:

A safra 21/22 apresentou movimentos antagônicos no que se refere à determinação da rentabilidade do setor sucroenergético. Por um lado, os preços dos produtos finais – nominalmente, açúcar, etanol e energia elétrica – atingiram os máximos patamares históricos. Por outro, os custos de produção foram pressionados pela conjunção de 5 grandes vetores:

1) escassez de oferta de insumos químicos agrícolas – fertilizantes e defensivos –, com fortes reflexos no custo de produção da matéria-prima;

2) ruptura nas cadeias de suprimento, com o colapso na logística global e forte pressão nos custos de movimentação de cargas;

3) condições climáticas desfavoráveis para a produtividade da cana-de-açúcar, em que pese a crise hídrica, a ocorrência de geadas e incêndios;

4) retomada da demanda de petróleo mais célere do que a oferta, o que culminou no aumento do preço de combustíveise lubrificantes – pressionando o custo relacionado à mecanização agrícola; e

5) manutenção de uma taxa de câmbio desvalorizada.

1) escassez de oferta de insumos químicos agrícolas – fertilizantes e defensivos –, com fortes reflexos no custo de produção da matéria-prima;

2) ruptura nas cadeias de suprimento, com o colapso na logística global e forte pressão nos custos de movimentação de cargas;

3) condições climáticas desfavoráveis para a produtividade da cana-de-açúcar, em que pese a crise hídrica, a ocorrência de geadas e incêndios;

4) retomada da demanda de petróleo mais célere do que a oferta, o que culminou no aumento do preço de combustíveise lubrificantes – pressionando o custo relacionado à mecanização agrícola; e

5) manutenção de uma taxa de câmbio desvalorizada.

Ao mesmo tempo que o crescimento do preço do petróleo pressionou os custos do setor, ele também contribuiu para uma significativa recuperação do preço do etanol. Na esteira dessa elevação, o preço do açúcar no mercado internacional também foi favorecido, uma vez que a oferta potencial de açúcar por parte dos produtores brasileiros se reduziu, dada a destinação de parte relevante da matéria-prima para o biocombustível.

Dessa forma, uma vez que a moeda brasileira permaneceu desvalorizada ao longo do ano de 2021, a remuneração dos dois principais produtos do setor sucroenergético findou por elevar-se substancialmente. Nesse contexto, o objetivo deste documento é apresentar uma análise da safra 21/20 do setor sucroenergético na região Centro-Sul do Brasil, com ênfase no custo de produção da cana-de-açúcar, além de apresentar uma visão sobre as tendências e perspectivas para a próxima safra (22/23).

2. DADOS E AMOSTRA:

Os dados e estimativas de produção para a safra 21/22 são oriundos de Unica (2022), ao passo que os indicadores técnicos e de custos são derivados do “Levantamento de Custos de Produção de Cana-de-açúcar, Açúcar, Etanol e Bioeletricidade”, realizado pelo Pecege, no âmbito do Projeto “Compara Usinas”.

A amostra contém informações de trinta e nove grupos econômicos, representando 80 unidades agroindustriais, tendo processado 192 milhões de toneladas de cana-de-açúcar, o equivalente a 37,1% do total da moagem dos estados analisados.

3. RESULTADOS:

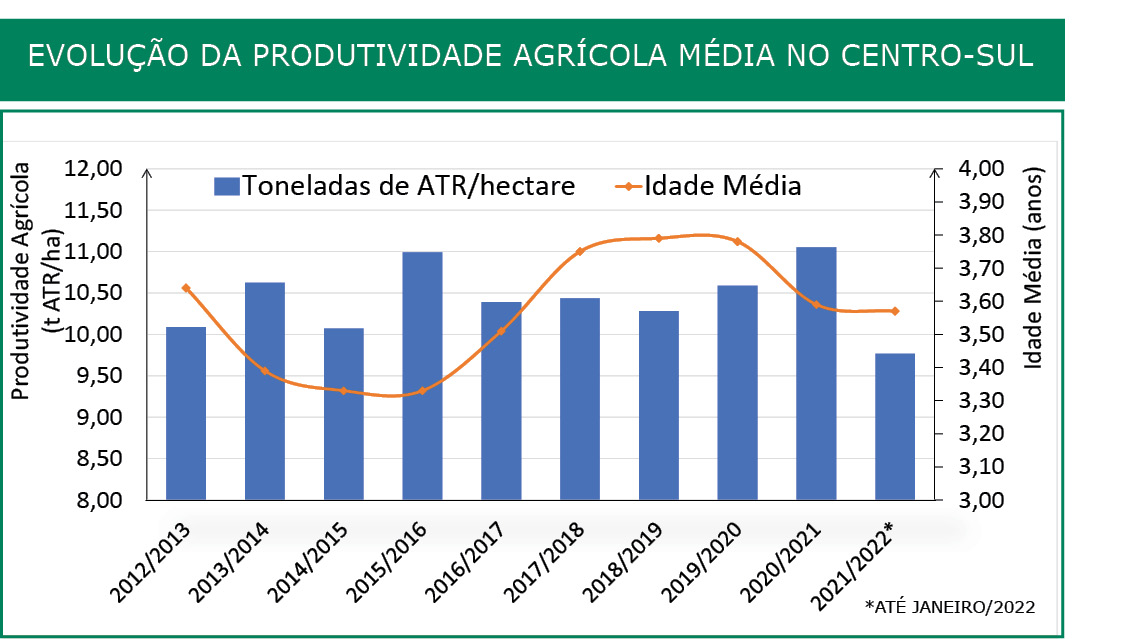

Produção e produtividade: A safra 21/22 na região Centro-Sul do Brasil foi marcada por dois movimentos que culminaram numa queda expressiva de moagem de cana-de-açúcar, quais sejam, 1) a diminuição de 10,3% na produtividade agrícola; e 2) a redução de 3% da área colhida de cana-de-açúcar, em que pese a competição com culturas anuais, especialmente, milho e soja. No que tange ao primeiro fator, destacaram-se os efeitos climáticos adversos da estiagem durante o ciclo produtivo, em especial a seca prolongada, com uma restrição hídrica severa, as baixas temperaturas registradas em junho e julho de 2021, com episódios de geadas em certas áreas de produção, sobretudo em São Paulo, Mato Grosso do Sul e Paraná, além da ocorrência de incêndios intensos em várias áreas.

Conjugando-se esses efeitos, a região Centro-Sul do Brasil deverá encerrar a safra 21/22 em 31 de marçode 2022, com um processamento de cerca de 525 milhões de toneladas de cana, um volume 13,3% inferior ao da safra anterior. Adicionalmente, no que se refere à qualidade da cana-de-açúcar, ela sofreu um impacto menos severo, com queda de 1,5% ante o ciclo anterior. Congregando-se os efeitos da queda da produtividade agrícola (t/ha) (-10,3%) com os da qualidade da matéria-prima (kg de ATR/tonelada) (-1,5%), obteve-se uma produção de 9,76 toneladas de ATR/ha, na média da região Centro-Sul, resultando em uma redução de cerca de 12% ante a safra anterior. Dessa forma, indubitavelmente, a safra 21/22 foi marcada por eventos climáticos que impactaram a produção canavieira, resultando no menor nível de produtividade agrícola das últimas dez safras.

Conjugando-se esses efeitos, a região Centro-Sul do Brasil deverá encerrar a safra 21/22 em 31 de marçode 2022, com um processamento de cerca de 525 milhões de toneladas de cana, um volume 13,3% inferior ao da safra anterior. Adicionalmente, no que se refere à qualidade da cana-de-açúcar, ela sofreu um impacto menos severo, com queda de 1,5% ante o ciclo anterior. Congregando-se os efeitos da queda da produtividade agrícola (t/ha) (-10,3%) com os da qualidade da matéria-prima (kg de ATR/tonelada) (-1,5%), obteve-se uma produção de 9,76 toneladas de ATR/ha, na média da região Centro-Sul, resultando em uma redução de cerca de 12% ante a safra anterior. Dessa forma, indubitavelmente, a safra 21/22 foi marcada por eventos climáticos que impactaram a produção canavieira, resultando no menor nível de produtividade agrícola das últimas dez safras.Custos de produção da cana-de-açúcar: A expressiva queda na produção de ATR total pressionou, invariavelmente, o custo médio de produção do setor sucroenergético na safra 21/22. Dada a estrutura majoritariamente fixa da produção agrícola, a queda da produtividade implicou redução do efeito de escala. Além dessa dinâmica, outros vetores impactaram de forma significativa o custo agrícola, quais sejam, o preço do diesel, dos insumos agrícolas, do ATR e da mão de obra rurícola. Sobre eles, destacam-se os seguintes pontos:

Preço do diesel: O preço do óleo diesel apresentou uma elevação de 25% na safra 21/22 comparativamente à anterior. A combinação da recuperação do preço internacional do petróleo e a manutenção da moeda brasileira desvalorizada ante o dólar pesaram na elevação expressiva dessa rubrica, impactando o custo das operações mecanizadas.

Preço dos insumos agrícolas: Em um movimento global, os preços dos insumos agrícolas elevaram-se substancialmente ao longo de 2021, com destaque para os fertilizantes. No Brasil, conjuntamente à moeda desvalorizada (fraqueza do real), a remuneração do setor de grãos incentivou seus produtores a anteciparem as aquisições destinadas à safra 21/22, resultando em aumentos abruptos dos preços dos fertilizantes, especialmente do fosfato, no primeiro trimestre de 2021. Na sequência, fatores exógenos influenciaram negativamente os preços do potássio e do nitrogênio, com destaque para as sanções econômicas à Belarus, dificultando o escoamento do cloreto de potássio (KCl), e eventos naturais extremos que alteraram a dinâmica da cadeia global de gás natural – um dos principais insumos para a produção de nitrogênio –, pressionando os preços da amônia e da ureia.

Nesse sentido, nos portos brasileiros, os preços médios anuais da ureia, MAP e KCl teriam se elevado, respectivamente, 84,4%, 66,1% e 44,5% entre 2020 e 2021. Em função desse movimento ascendente nos preços dos fertilizantes sintéticos, os quais respondem por quase 50% do custo com os insumos agrícolas utilizados na manutenção do canavial, os produtores procuraram alternativas para minimizar esses impactos, em que pese a expansão da utilização de adubos orgânicos (por exemplo, esterco de bovinos e cama de frango).

Em menor grau, os defensivos químicos também passaram por um processo de encarecimento em função de diversas restrições nas cadeias de produção, levando os produtores a expandir a utilização de insumos biológicos. Ainda assim, não foi possível escapar completamente do aumento de preços. Materializando essa situação, por exemplo, os tratos culturais de cana-soca apresentaram um aumento nominal de 35,2%, passando de R$ 31,92/t na safra 20/21 para R$ 43,17/t na safra 21/22 (veja a Tabela 2).

Em menor grau, os defensivos químicos também passaram por um processo de encarecimento em função de diversas restrições nas cadeias de produção, levando os produtores a expandir a utilização de insumos biológicos. Ainda assim, não foi possível escapar completamente do aumento de preços. Materializando essa situação, por exemplo, os tratos culturais de cana-soca apresentaram um aumento nominal de 35,2%, passando de R$ 31,92/t na safra 20/21 para R$ 43,17/t na safra 21/22 (veja a Tabela 2).

Preço da mão de obra rurícola: além do reajuste anual dos salários, observou-se um importante efeito-substituição no setor. Dada a elevação da rubrica de maquinário – em especial, do diesel –, algumas usinas optaram por intensificar as operações realizadas por rurícolas, como o plantio e a catação manual.

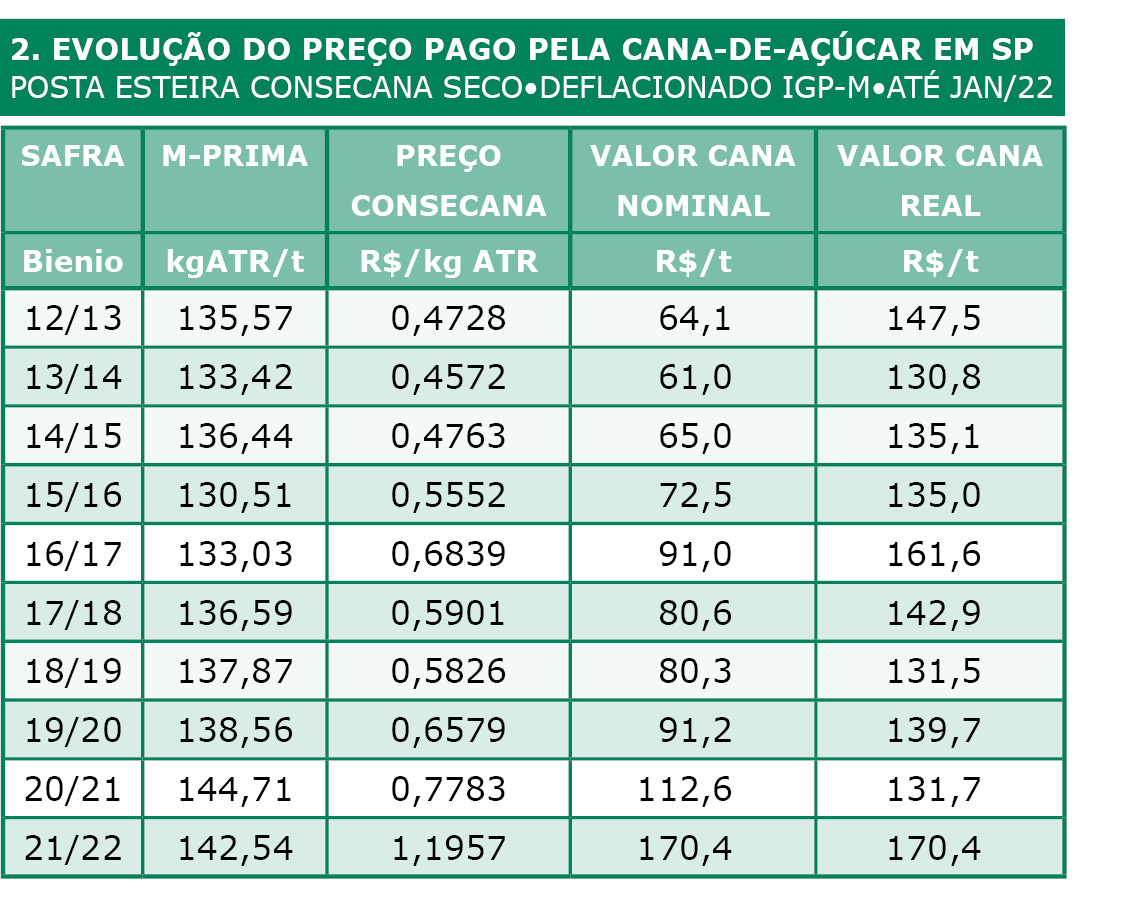

Preço do ATR: vis-à-vis a elevação do preço dos produtos finais do setor sucroenergético, nominalmente, açúcar e etanol, houve aumento do preço da matéria-prima. Considerando os dados do Conselho dos Produtores de Cana-de-açúcar, Açúcar e Etanol do Estado de São Paulo (Consecana-SP), o preço de fechamento do ATR na safra 20/21 foi de R$ 0,7783/kg de ATR. Em contrapartida, o preço acumulado até janeiro/22 foi de R$ 1,1957/kg de ATR, sinalizando um aumento de 53,6% no preço do ATR na safra 21/22 ante à anterior. Os altos valores de açúcar e etanol elevaram o preço da cana-de-açúcar no Centro-Sul do Brasil, o qual atingiu o maior valor real das últimos dez safras, sendo adquirida pelas usinas a um preço de R$ 170,4/t, conforme pode ser verificado na Tabela 1.

Além de pressionar o preço pago pela cana-de-açúcar comprada de terceiros, a elevação do preço do ATR impactou o custo do arrendamento de terras, o qual saltou de R$ 18,79/t na safra 20/21 para R$ 30,76/t na safra 21/22 (vide a Tabela 1). No que tange à última rubrica, ela também foi afetada pela elevação dos valores fixados nos contratos de arrendamento, em t/ha, em decorrência, principalmente, da competição por áreas com outras culturas, em especial o avanço de grãos sobre as áreas de cana-de-açúcar.

Além de pressionar o preço pago pela cana-de-açúcar comprada de terceiros, a elevação do preço do ATR impactou o custo do arrendamento de terras, o qual saltou de R$ 18,79/t na safra 20/21 para R$ 30,76/t na safra 21/22 (vide a Tabela 1). No que tange à última rubrica, ela também foi afetada pela elevação dos valores fixados nos contratos de arrendamento, em t/ha, em decorrência, principalmente, da competição por áreas com outras culturas, em especial o avanço de grãos sobre as áreas de cana-de-açúcar.

Adicionalmente aos impactos mencionados sobre o custo de produção, na área de manutenção automotiva, houve um incremento no preço de diversos itens, dentre eles, óleo lubrificante, acessórios/peças e pneus, os quais apresentaram um aumento de 18,62%, 10,89% e 28,94%, respectivamente, em 2021, comparativamente ao ano anterior.

Considerando esses aspectos, o custo total de produção da cana própria saltou de R$ 113,08/t na safra 20/21 para R$ 154,80/t na safra 21/22, representando um incremento de 36,9%, conforme destaca a Tabela 2. Trata-se de um aumento nominal expressivamente superior à inflação oficial acumulada em 2021, mensurada pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo), de 10,06%, evidenciando que o custo de produção de cana-de-açúcar aumentou mais que proporcionalmente o nível geral de preços da economia brasileira.

O custo da cana própria na safra 21/22 foi de R$ 154,8/t, enquanto o preço pago pela cana de terceiros foi cerca de 10% superior (R$ 170,4/t), revertendo uma tendência da última década. Enquanto o aumento do preço do ATR divulgado pelo Consecana-SP representou um ganho de receita para os fornecedores de cana, sob a óptica das usinas implicou um aumento de custo. Dessa forma, na safra 21/22, as usinas com maior participação de cana própria foram capazes de capturar os preços recordes de açúcar e etanol com menor pressão de custos. Em outras palavras, a geração de caixa se beneficia, em momentos de preços elevados das commodities, tal como o atual, com destaque para as usinas com maior participação de cana própria.

Por fim, o aumento contínuo dos custos no setor sucroenergético, ao iniciar um processo de redução das margens do setor, deve incentivar estratégias que já vinham sendo adotadas, especialmente após a pandemia de Covid-19. Investimentos em diversificação devem continuar a ser realizados pelas usinas sucroenergéticas, aproveitando-se do caixa gerado em função dos preços, buscando garantir melhor rentabilidade da atividade no futuro. Por outro lado, deve ser notado que a capacidade de financiamento do setor deve se reduzir em meio à alta das taxas de juros no Brasil.