Plinio Mário Nastari

Presidente da Datagro

OpAA87

União para enfrentar desafios e continuar avançando

Resiliência é uma das marcas mais distintivas do setor sucroenergético brasileiro. Apesar de possuir um histórico de quase cinco séculos, o seu desenvolvimento em tempos modernos foi marcado pela diversificação da produção de açúcar na direção do etanol com o advento do Programa Nacional do Álcool, na década de 1970.

O grande desafio era, naquela época, desenvolver um mercado novo e balancear a produção à demanda. Na economia, como na Física, não há espaços vazios. Deslocar o tradicional consumo de gasolina pelo etanol trouxe desafios enormes. Na CNE – Comissão Nacional de Energia, durante os anos de 1985/86, discutiu-se muito quais seriam os limites de crescimento da demanda de etanol, à luz do sucesso de mercado das vendas de veículos a etanol, que chegaram a representar 92% das vendas totais de veículos de passageiros e comerciais leves nos anos 1980.

O grande desafio era, naquela época, desenvolver um mercado novo e balancear a produção à demanda. Na economia, como na Física, não há espaços vazios. Deslocar o tradicional consumo de gasolina pelo etanol trouxe desafios enormes. Na CNE – Comissão Nacional de Energia, durante os anos de 1985/86, discutiu-se muito quais seriam os limites de crescimento da demanda de etanol, à luz do sucesso de mercado das vendas de veículos a etanol, que chegaram a representar 92% das vendas totais de veículos de passageiros e comerciais leves nos anos 1980.

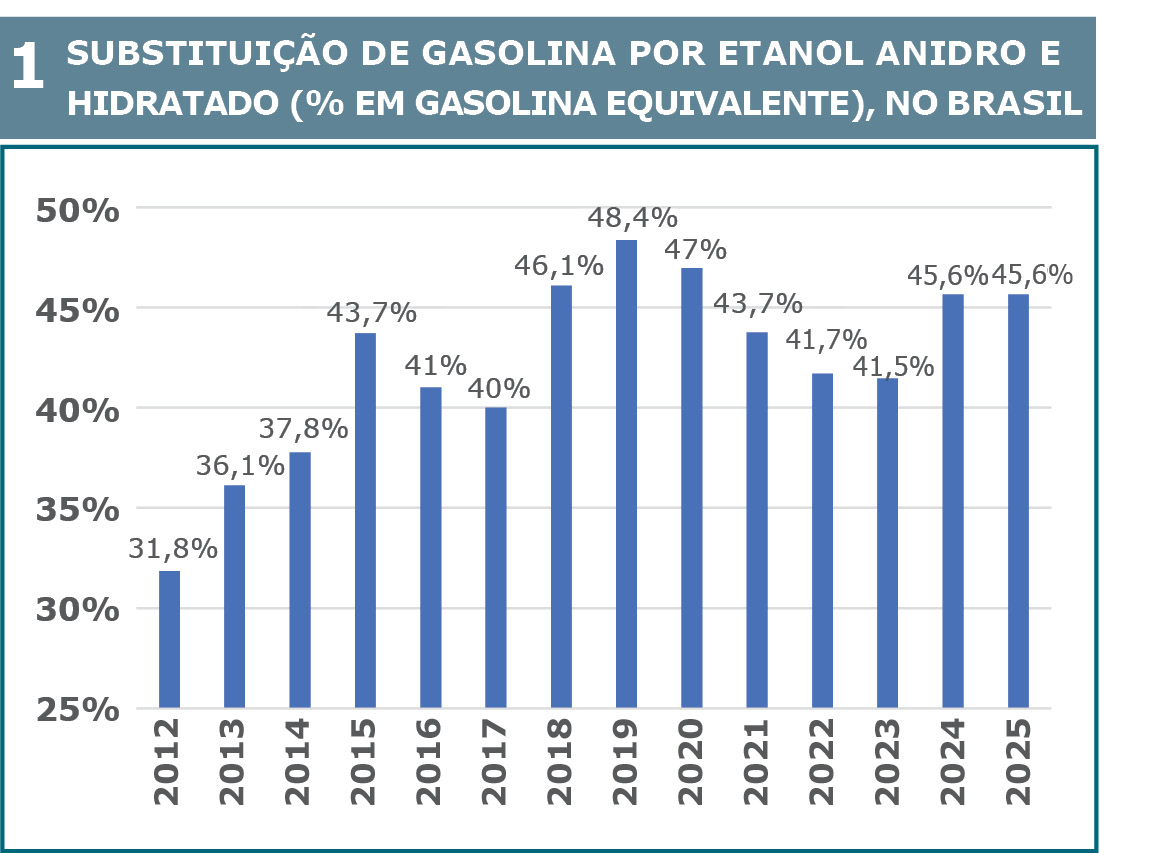

1: SUBSTITUIÇÃO DE GASOLINA POR ETANOL ANIDRO E

HIDRATADO (% EM GASOLINA EQUIVALENTE), NO BRASIL

Ao longo do tempo, e superando vários obstáculos e com resiliência, em 2025 o setor sucroenergético brasileiro manteve a marca de 45,6%, percentual que já chegou a 48,4% em 2019. (veja figura 1)

Ao longo do tempo, e superando vários obstáculos e com resiliência, em 2025 o setor sucroenergético brasileiro manteve a marca de 45,6%, percentual que já chegou a 48,4% em 2019. (veja figura 1)Esse marco é extraordinário pois não há país em todo o mundo que tenha logrado atingir tal grau de substituição de combustível fóssil. A esse número se soma a substituição de 15% do diesel fóssil por biodiesel. A Lei Combustível do Futuro (Lei nº 14.993/2024) definiu cronograma para se atingir 20% de biodiesel (B20) até 2030, e definiu meta de mistura de etanol na gasolina de 35%.

Um dos resultados mais marcantes da COP-30 (30ª Conferência das Nações Unidas sobre Mudança Climática) realizada em Belém, no estado do Pará, em 2025, foi a proposta de quadruplicar a produção global de biocombustíveis sustentáveis, e o Brasil dá um enorme exemplo nessa direção.

Mas, na década de 1980, o grande fundamento do setor de açúcar no mundo não era o Brasil, era Cuba, que chegou a produzir mais de 8,5 milhões de toneladas do produto, e era também o seu maior exportador.

Na safra 1985/86, o Brasil produziu 7,82 milhões de toneladas e exportou 2,5 milhões de toneladas. Passadas quatro décadas, em 2025/26 a produção de Cuba caiu para apenas 120 mil toneladas, e passou a importar mais de 500 mil toneladas para abastecer o seu mercado interno.

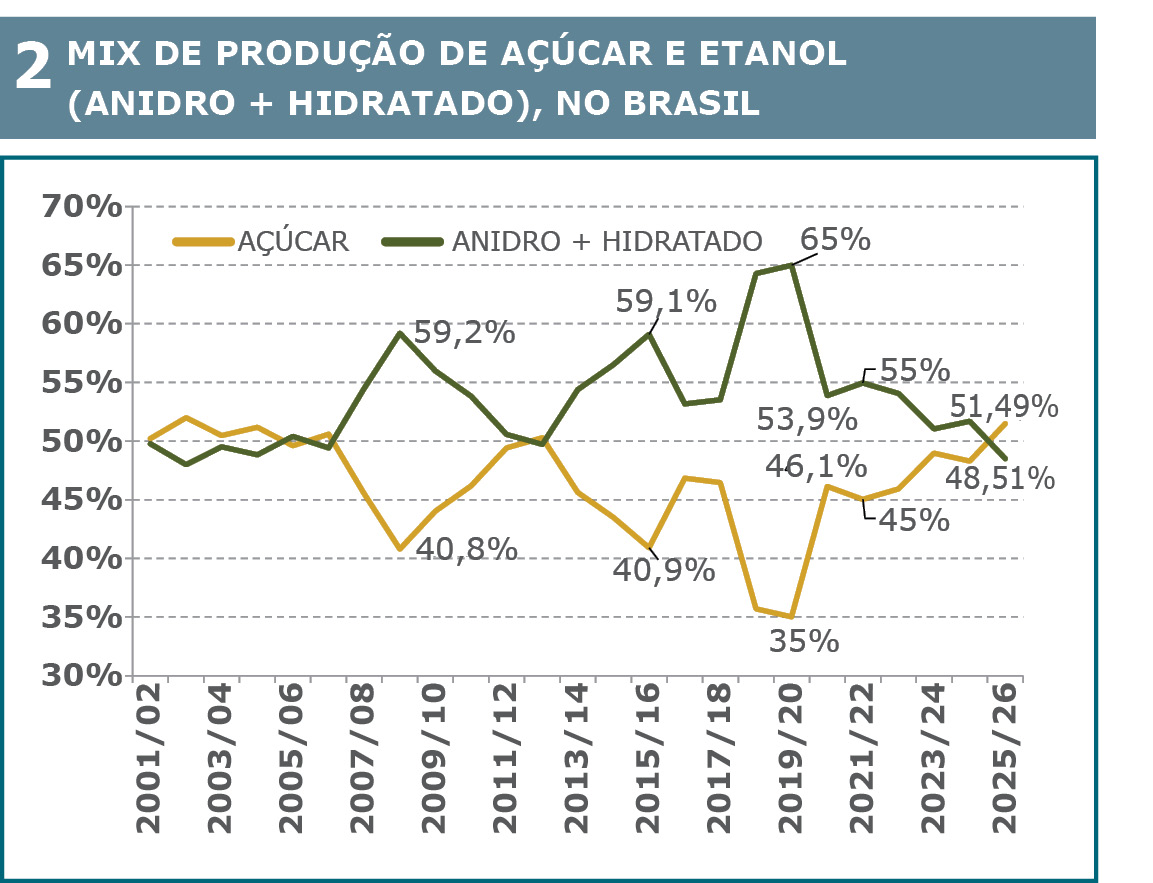

2: MIX DE PRODUÇÃO DE AÇÚCAR E ETANOL

(ANIDRO + HIDRATADO), NO BRASIL

O Brasil deverá encerrar a safra 2025/26 produzindo 36,63 bilhões de litros de etanol, dos quais 10,04 bilhões de litros de etanol de milho, e 43,81 milhões de toneladas de açúcar, das quais 33,96 milhões de toneladas para exportação.

O Brasil deverá encerrar a safra 2025/26 produzindo 36,63 bilhões de litros de etanol, dos quais 10,04 bilhões de litros de etanol de milho, e 43,81 milhões de toneladas de açúcar, das quais 33,96 milhões de toneladas para exportação. O Brasil diversificou sua produção sucroenergética não só com o etanol, mas também com a bioeletricidade, a extração de levedura, e mais recentemente o etanol de segunda geração, o biogás e o biometano, além da venda de bagaço in natura e em pellets. Na exportação de açúcar, o Brasil responde por ¾ do volume de açúcar em bruto comercializado no mercado livre mundial, e é hoje o seu mais relevante fundamento.

Essa resiliência foi conquistada em grande parte pela capacidade de o Brasil administrar o seu mix de produção, dependendo dos preços relativos de açúcar e etanol. O Brasil sucroenergético não atua como uma força ou ação unificada. É a soma de decisões microeconômicas dos agentes em mercado. Esse fato distingue o setor sucroenergético brasileiro da maior parte dos outros países produtores, que tem mercados parcial ou totalmente isolados por barreiras comerciais de importação ou, ainda, preços administrados pelos governos, o que faz com que a ação de seus produtores seja influenciada ou determinada total ou em parte por essas políticas.

Alterações no mix de produção têm permitido aos produtores brasileiros arbitrarem os mercados de açúcar e de etanol (na verdade o preço da gasolina fixado pela Petrobras, que tende a seguir a paridade de importação na maior parte do tempo) e, consequentemente, têm trazido uma maior estabilidade nos preços do açúcar no mercado internacional ao atenuar o efeito de variações no balanço de oferta e demanda causados por questões climáticas e efeitos econômicos em outras partes do mundo.

Algumas usinas de cana-de-açúcar têm demonstrado, não tão abertamente, preocupação com esse ritmo de expansão e a possibilidade de o mecanismo de ajuste de mercado através da alteração no mix de produção perder o seu efeito.

Sim, pode ser que o mix como sistema de ajuste perca parte de sua influência. Mas é preciso reconhecer que foi a expansão do etanol de milho que permitiu ao setor sucroenergético expandir a sua produção de açúcar, capturar o valor gerado com a expansão da sua exportação, ao mesmo tempo em que se manteve o volume consumido de etanol hidratado, e foi possível ampliar a mistura de etanol anidro na gasolina para 30% e projetar a possibilidade de se atingir 35%.

A competitividade do etanol de milho depende dos créditos gerados pelo DDG/DDGS e óleo de milho e do custo da biomassa. O desafio é manter o valor do DDG e do óleo em níveis razoáveis, à medida em que amplia a oferta, e controlar o crescente custo da biomassa, que há seis anos era de 60 reais por metro cúbico de cavaco de eucalipto, e atualmente já chega a mais de 200 reais por metro cúbico em algumas regiões.

O sucesso do etanol de milho está intimamente ligado ao sucesso das exportações de carne bovina, mercado em que o Brasil se tornou em 2025 o maior produtor e exportador mundial. A abertura do mercado da China e de outros países estratégicos para o DDG brasileiro é, portanto, um fator a ser acompanhado.

Mas o que mais chama atenção é a possibilidade de o etanol atingir novos importantes mercados, como o da substituição do bunker fuel no transporte marítimo, e o seu processamento para a produção de combustível sustentável de aviação (SAF) através da tecnologia alcohol-to-jet.

Neste aspecto, o mercado mais promissor e de maturação mais rápida será provavelmente o do bunker. No curto prazo, apenas uma companhia marítima internacional seria capaz de absorver 3 bilhões de litros por ano. No conjunto, é um mercado potencial de 225 milhões de toneladas, ou 281 bilhões de litros por ano.

Para que o setor sucroenergético alcance esses novos patamares será fundamental a união de esforços entre os produtores de etanol de cana e de milho, até porque o modelo de produção de etanol misto, que combina cana e milho, é muito promissor ao viabilizar o uso de bagaço e palha de cana como biomassa para a industrialização do milho, além de usar equipamentos e utilidades já disponíveis no setor de cana, ampliando a safra e reduzindo custos fixos unitários.

Não está distante, portanto, o momento em que, no Brasil, o etanol substituirá mais de 50% do consumo de gasolina, e que a oferta interna de energia supere 50% de energia renovável observada em 2024.

Estes serão feitos extraordinários que irão elevar ainda mais o País como exemplo e campeão mundial na substituição de combustíveis fósseis por renováveis de baixa intensidade de carbono na avaliação do ciclo de vida.

A variação no mix de produção tem sido significativa, e seu impacto na oferta dos produtos também, considerando a escala de produção atingida pelo Brasil. A variação na oferta de etanol tem sido absorvida pelo mercado de etanol hidratado, que funciona como uma esponja capaz de absorver maior ou menor volume dependendo dos preços relativos entre etanol hidratado e gasolina (misturada com etanol anidro) aos consumidores.

A novidade é exatamente a crescente produção de etanol de milho e sua relativa competitividade com o etanol de cana, visto que seu custo é basicamente determinado pelos preços do milho, dos coprodutos DDG (Distillers Dried Grains - Grãos Secos de Destilaria)/DDGS (Distillers Dried Grains with Solubles - Grãos Secos de Destilaria com Solúveis) e óleo de milho, e da biomassa energética utilizada como energia para o processamento.

A produção de etanol de milho começou modesta, com 41 milhões de litros na safra 2014/15. Em 2025/26, a Datagro estima uma produção de 10,04 bilhões de litros e, considerando os projetos em construção e em planejamento já anunciados, projeta um volume de 27,0 bilhões de litros em 2034/35.

Algumas usinas de cana-de-açúcar têm demonstrado, não tão abertamente, preocupação com esse ritmo de expansão e a possibilidade de o mecanismo de ajuste de mercado através da alteração no mix de produção perder o seu efeito.

Sim, pode ser que o mix como sistema de ajuste perca parte de sua influência. Mas é preciso reconhecer que foi a expansão do etanol de milho que permitiu ao setor sucroenergético expandir a sua produção de açúcar, capturar o valor gerado com a expansão da sua exportação, ao mesmo tempo em que se manteve o volume consumido de etanol hidratado, e foi possível ampliar a mistura de etanol anidro na gasolina para 30% e projetar a possibilidade de se atingir 35%.

A competitividade do etanol de milho depende dos créditos gerados pelo DDG/DDGS e óleo de milho e do custo da biomassa. O desafio é manter o valor do DDG e do óleo em níveis razoáveis, à medida em que amplia a oferta, e controlar o crescente custo da biomassa, que há seis anos era de 60 reais por metro cúbico de cavaco de eucalipto, e atualmente já chega a mais de 200 reais por metro cúbico em algumas regiões.

O sucesso do etanol de milho está intimamente ligado ao sucesso das exportações de carne bovina, mercado em que o Brasil se tornou em 2025 o maior produtor e exportador mundial. A abertura do mercado da China e de outros países estratégicos para o DDG brasileiro é, portanto, um fator a ser acompanhado.

Mas o que mais chama atenção é a possibilidade de o etanol atingir novos importantes mercados, como o da substituição do bunker fuel no transporte marítimo, e o seu processamento para a produção de combustível sustentável de aviação (SAF) através da tecnologia alcohol-to-jet.

Neste aspecto, o mercado mais promissor e de maturação mais rápida será provavelmente o do bunker. No curto prazo, apenas uma companhia marítima internacional seria capaz de absorver 3 bilhões de litros por ano. No conjunto, é um mercado potencial de 225 milhões de toneladas, ou 281 bilhões de litros por ano.

Para que o setor sucroenergético alcance esses novos patamares será fundamental a união de esforços entre os produtores de etanol de cana e de milho, até porque o modelo de produção de etanol misto, que combina cana e milho, é muito promissor ao viabilizar o uso de bagaço e palha de cana como biomassa para a industrialização do milho, além de usar equipamentos e utilidades já disponíveis no setor de cana, ampliando a safra e reduzindo custos fixos unitários.

Não está distante, portanto, o momento em que, no Brasil, o etanol substituirá mais de 50% do consumo de gasolina, e que a oferta interna de energia supere 50% de energia renovável observada em 2024.

Estes serão feitos extraordinários que irão elevar ainda mais o País como exemplo e campeão mundial na substituição de combustíveis fósseis por renováveis de baixa intensidade de carbono na avaliação do ciclo de vida.