Francisco Vital Alves de Souza

Diretor Comercial da Usina Coruripe Açúcar e Álcool

Op-AA-67

O momento é este !

O etanol no Brasil já passou por várias fases, algumas delas muito promissoras, outras bem desanimadoras, portanto precisamos relembrá-las pontuando alguns fatos relevantes que marcaram a nossa história, não só para servirem como base de ajuste de rota, como também para não repetirmos os mesmos erros e, principalmente, para aprimorarmos os acertos e avançarmos no melhor caminho.

O etanol começou nos anos 1970 como uma alternativa nacional promissora, com o objetivo maior de reduzir a dependência do Brasil na importação de petróleo. Naquela época, houve uma nova crise de oferta no petróleo, os preços dispararam; importávamos quase 80% do petróleo que consumíamos, e isso era um peso grande em nossa balança comercial, além de um alto risco estratégico para o nosso País. O Programa Nacional do Álcool começou muito bem estruturado, o IAA planejava a produção com base na previsão do consumo, e esse modelo perdurou por décadas, sendo bem exitoso nas suas diretrizes, até a extinção desse importante órgão no início dos anos 1990.

Logo após, veio a abertura do mercado, e passamos a viver momentos bons de preço e outros momentos bem abaixo do nosso custo; vivíamos oscilando entre o céu e o inferno por muitas safras e até dentro de uma mesma safra. Isso tudo em função das muitas variáveis que o nosso setor tem e, inclusive, vêm surgindo novas ao longo do tempo. Apenas para ilustrar, o nosso segmento teve que lidar, além de das variações das safras por motivos climáticos, com as mais diversas crises econômicas e volatilidade do mercado de açúcar internacional inerente ao nosso setor, e também precisou aprender com as oscilações do preço do petróleo, com os altos e baixos do câmbio, com as diversas políticas de importação e exportação do álcool, ou seja, tudo que poderia interferir em nossa comercialização para mitigarmos os riscos dessa volatilidade nos preços.

O negócio realmente ficou mais complexo, mas o setor se fortaleceu, investiu em tecnologia de produção, baixou os custos, correu atrás de abrir novos mercados fora do Brasil e buscou alternativas de financiamentos para viabilizar estocagem e posterior venda de álcool na entressafra, entre outros tantos movimentos.

Todas essas ações objetivavam equilibrar a oferta ao longo da safra para buscarmos preços remuneradores. Porém, mesmo assim, as coisas aconteciam invariavelmente fora das previsões orçamentárias, até em função de algumas superssafras e uma falsa liberdade de mercado. Digo isso porque, apesar de o setor sucroenergético poder vender uma maior quantidade de produto em

diferentes meses, por outro lado, temos um mercado limitado por resoluções governamentais.

Em 2003, veio a primeira grande revolução para o nosso setor para os destinos do álcool, pois, com o lançamento do carro flex-fuel, que teve aceitação imediata do consumidor pela liberdade de escolha no combustível a ser usado, gerou a atratividade necessária para a produção desse novo modelo, impulsionando de vez a indústria automobilística para a produção em larga escala desse tipo de veículo no Brasil, em função da confiança do consumidor e, consequentemente, mudando o patamar de consumo do álcool hidratado em nosso País.

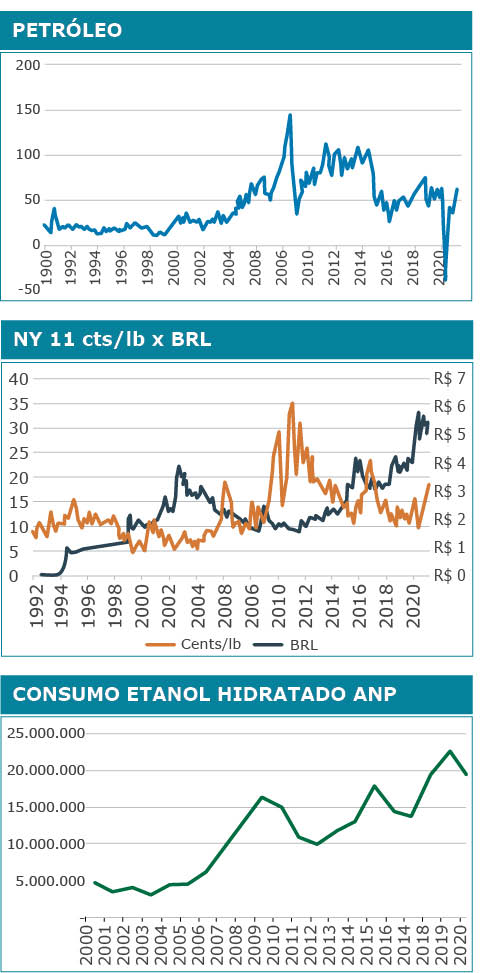

As coisas para o álcool começaram a mudar para melhor, a nossa frota foi virando, ao longo do tempo, totalmente para carros flex-fuel e, poucos anos depois, em concomitância com essa nova realidade de produção dos carros flex, veio uma nova crise do petróleo em 2008, os preços explodiram, e o álcool, mudando já de nome para etanol, pegou ainda mais força quanto à sua tendência de futuro e ganhou status de um dos produtos mais promissores naquele momento. Em cima disso, os incentivos do governo da época para produzirmos mais etanol vieram, o setor ganhou mais força, se expandiu rapidamente, a produção cresceu de uma forma geométrica, e as coisas pareciam melhorar com mais estrutura. Entretanto, poucos anos depois, o governo virou o interesse para a descoberta do petróleo do pré-sal, veio uma nova crise do petróleo, os preços na importação da gasolina ficaram praticamente congelados por muito anos, e voltamos a sofrer novamente.

Estou contando um pouco dessa nossa história toda do etanol para, de alguma maneira, nos ajudar a repensarmos o nosso modelo de comercialização, a forma de trabalhar todos os mercados, qual o enfoque que daremos para o etanol, mesmo porque, até então, usamos praticamente o atributo preço para o consumidor decidir se coloca etanol ou gasolina e, como todos sabem, esse é o atributo mais frágil.

Mais recentemente e, mais fortemente, nessa última década, veio uma nova ordem global com base na sustentabilidade, onde o consumidor mundial e todas as grandes nações priorizam os produtos sustentáveis, difundem a proteção ao meio ambiente e estimulam a redução de emissão dos gases de efeito estufa. Isso ratifica o etanol como a alternativa mais sustentável como combustível, tornando esse produto uma possibilidade real e abrindo espaço para torná-lo uma commodity definitivamente.

Nesse novo caminho, surgiu uma nova proposta de abordagem do setor para o mundo na comercialização do etanol, o projeto de nome “Etanol do Futuro”, pensado pelo nosso querido Plínio Nastari – uma das maiores referências em nosso segmento no mundo – juntamente com a Agência África e toda a equipe da Datagro, onde, contando com o apoio de todo o nosso setor, apresentarão para o mundo uma campanha usando os novos e importantes canais de comunicação, com enfoque nesse novo momento, os atributos de sustentabilidade que o etanol tem, adicionalmente à geração de emprego e renda em todas regiões de produção.

Enfim, acredito no etanol como uma matriz energética mais equilibrada, viável, longeva e sustentável que o mundo pode usar, mas precisamos unir todo o setor para vendermos essa ideia real, trabalhando o marketing como um investimento definitivo do nosso negócio, incentivando a evolução da tecnologia flex com prioridade para o etanol e apresentando para o mundo os benefícios dessa fonte de energia mais limpa e renovável para abrirmos mais mercados.

Enfim, acredito no etanol como uma matriz energética mais equilibrada, viável, longeva e sustentável que o mundo pode usar, mas precisamos unir todo o setor para vendermos essa ideia real, trabalhando o marketing como um investimento definitivo do nosso negócio, incentivando a evolução da tecnologia flex com prioridade para o etanol e apresentando para o mundo os benefícios dessa fonte de energia mais limpa e renovável para abrirmos mais mercados.O mundo precisa do nosso produto, mas também precisamos de uma nova ”embalagem“, de um setor mais unido e organizado, pois o momento é este. Com essa perspectiva, estamos estimando nova redução na oferta total de etanol de cana-de-açúcar, de 27,7 mi/m³ para 25,2 mi/m³; por outro lado, a produção de etanol de milho crescerá mais 30% em relação a essa safra, alcançando 3,3 M.

Resumindo, a região Centro-Sul deverá produzir, na safra que se aproxima, 28.4 M/m³ de etanol, uma redução de 6,5% em relação ao que produzimos e ofertamos em 2020/2021.

Com a população sendo vacinada ao longo do ano, espera-se a recuperação de vendas de combustíveis do ciclo Otto, com vendas crescentes, voltando ao volume pré-pandêmico. Com a tributação de 20% sobre o etanol importado, os preços projetados no mercado futuro americano e a manutenção do câmbio atual, qualquer arbitragem estará fechada, razão por que não acreditamos na entrada de volumes expressivos de etanol importado.

Com essa previsão, é necessário que a produção de etanol anidro seja priorizada pelas usinas brasileiras, para garantir o suprimento do mercado carburante, cuja mistura de 27% na gasolina precisa ser mantida. Com a limitação de produção da safra do Norte e Nordeste, diante de um mercado crescente de combustíveis, estamos prevendo a necessidade de transferência de volume superior a 2 milhões de m³ da região Centro-Sul.

E qual será a precificação do etanol?

Os indicadores que temos para o ciclo que iniciará em abril de 2021 são bastante favoráveis para o setor sucroenergético, vejamos:

• Pelo lado agrícola, teremos redução de oferta total de cana e ATR;

• Na indústria, forte mix na produção de açúcar, com elevado volume de exportação já comprometido;

• Comércio exterior com arbitragem fechada para importações de etanol, especialmente ao Norte e Nordeste;

• Necessidade de expressivo volume de transferência do Centro-Sul para o Norte e Nordeste do País;

• Demanda de combustíveis em recuperação, especialmente após a população ter sido vacinada;

• Maior demanda de automóveis novos;

• Projeção do barril de petróleo acima de US$ 55, e com câmbio oscilando entre R$ 5,00 a R$ 5,30.

Na safra que se encerra, tivemos um preço médio no estado de São Paulo, medido pela Cepea/Esalq, de R$ 1,90 lt no hidratado e R$ 2,15 lt no anidro, mesmo com o cenário de retração de demanda e com preços do petróleo ruim no auge da pandemia.

Podemos concluir que o preço de etanol dessa safra será superior e bastante remunerador aos produtores e fornecedores de cana. Alguns produtores me perguntam o que poderia frustrar essas expectativas. Nosso maior risco, por quaisquer circunstâncias, seria o barateamento da gasolina nos postos. Num exercício de imaginação, passo abaixo algumas das ações isoladas ou combinadas que

podem vir a prejudicar a precificação do etanol:

• O agravamento da pandemia, seja pela ineficiência da vacina ou pela nova “cepa” de contágios, provocando lockdown com nova retração de demanda do ciclo Otto;

• Como consequência, queda brusca do preço do petróleo ou desacordos de produção entre os principais produtores;

• Forte valorização do real, permitindo

arbitragem de etanol importado;

• Mudança tributária que reduza o preço da gasolina no Brasil;

• Interferência do Governo nos preços da Petrobras, sem equalizar em relação ao PPI (preço paridade internacional).

Finalizando, lembramos de mais duas medidas que devem ocorrer durante o andamento da próxima safra:

1. A privatização de algumas refinarias pela Petrobras e a resolução da ANP, que permitirá a venda direta de etanol pelas usinas produtoras.

2. A privatização da refinaria deve dar maior previsibilidade aos preços dos derivados fósseis, pois consideramos que a empresa estará sempre alinhando seu preço em relação ao mercado internacional (PPI). Portanto uma medida positiva que sempre defendemos.

3. Com relação à venda direta (distribuidora vinculada), projetamos adesão pontual de algumas usinas e, desde que o regime tributário seja o mesmo das atuais distribuidoras, o impacto final no preço ao consumidor será pequeno.

Mas certamente vamos ter que esperar e conferir, mantemos, entretanto, uma visão bastante otimista para o setor.