Alexandre Enrico Silva Figliolino

Consultor-sócio da MB Agro e Consultor da XP para agronegócio

Op-AA-67

O mercado do açúcar

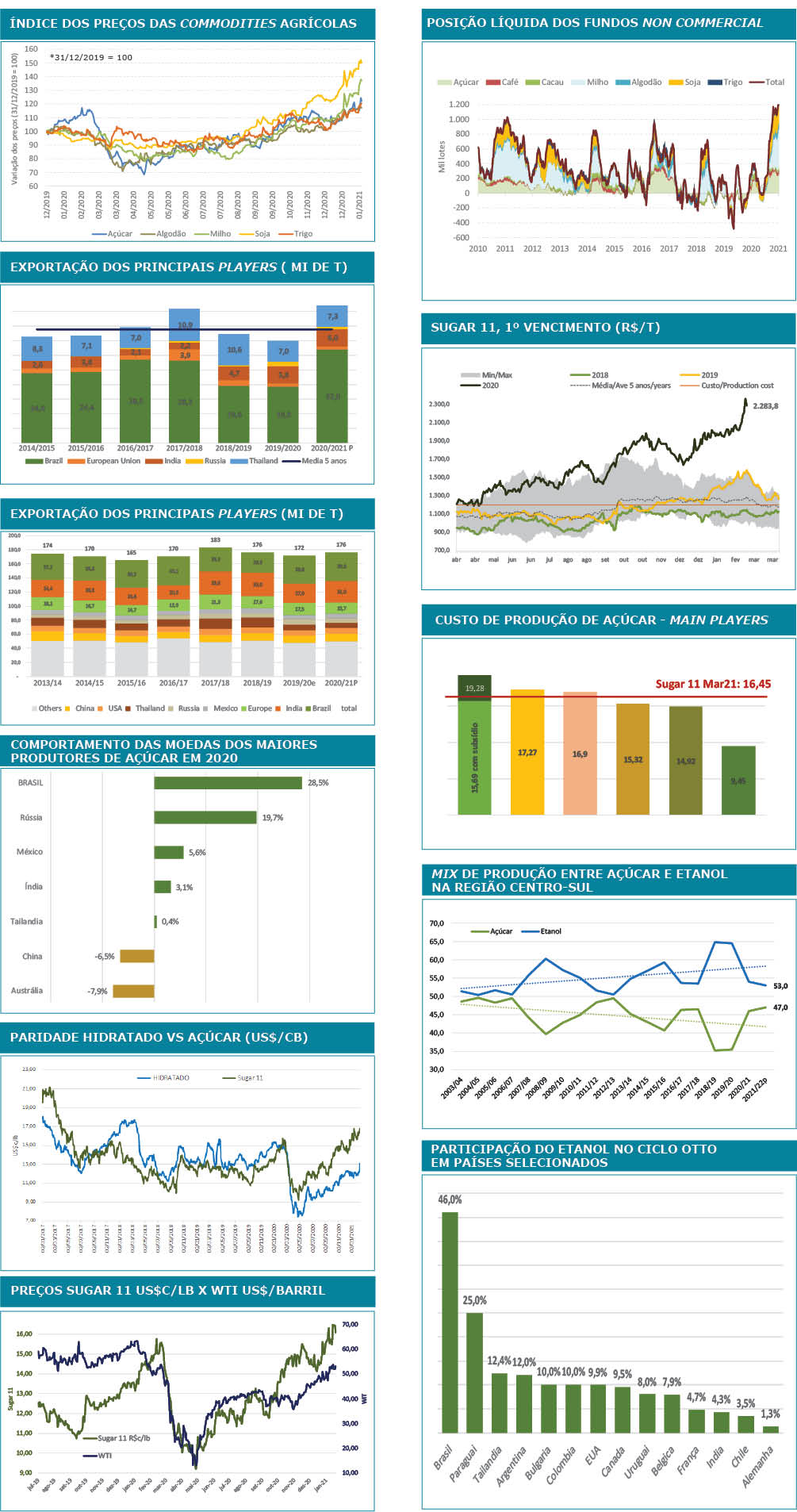

Vivemos, hoje, um cenário mundial de elevada liquidez, juros baixos e o temor em relação a um ciclo inflacionário num futuro próximo. Tudo isso aliado a uma maior preocupação com segurança alimentar, fruto da pandemia, fazendo os países aumentarem seus níveis de estoque de alimentos, tendo a China como um voraz importador de soja, açúcar, carnes e agora milho. Isso leva as commodities a viverem um momento espetacular de preços que não dá ainda para chamar de um superciclo.

Aliado a isso tudo, temos os hedge funds mantendo nível de posição comprada recorde nessas commodities.

O Brasil vive um momento de sua moeda desvalorizada, com taxas de câmbio ao redor de R$ 5,40/U$, e preços em reais para o açúcar VHP exportado em níveis recordes ao redor dos R$ 2.000,00/t, muito acima dos custos de produção, em média de R$ 1.100,00 para a safra 2021/2022, o que vai fazer as empresas do setor terem uma geração de caixa muito satisfatória, auferindo lucros muito bons. Resultados esses muito bem-vindos após tantos anos de vacas magras, o que pode gerar um ciclo de investimentos, dessa vez, muito mais racional e de maior qualidade.

O Brasil aumenta novamente, de forma significativa, seus volumes exportados, que cresceram, de um ano para o outro, mais de 10 mm de tonelada, muito bem recebidos pelo mercado internacional, sem gerar pressão baixista de preço, voltando a dominar por volta de 50% do trade flow mundial.

Como podemos ver no gráfico abaixo, Índia e Brasil aumentaram sua participação na produção mundial, saindo os dois países de 35% na safra 2013/2014 para 42% na safra 2020/2021.

O grande trabalho realizado pelas empresas nesses anos de crise, no manejo agrícola, domínio da mecanização de plantio e colheita, aperfeiçoamento no controle de pragas e doenças, introdução de novas variedades e intenso processo de digitalização do campo, tem proporcionado elevados ganhos de produtividade, recuperando o tempo perdido, saindo o Centro-Sul do Brasil de níveis médios de TAH abaixo de 10 t/ha, no fundo do poço, e retomando níveis mais próximos a 12 t/ha de TAH na safra 2020/2021. Isso nos ajudou a voltar a ser, de longe, o produtor de mais baixo custo.

Isso tudo, aliado a um real desvalorizado frente aos nossos principais concorrentes, turbina sobremaneira nossa competitividade.

Outro fator que aumenta o grau de resiliência da indústria sucroenergética brasileira é sua capacidade de virar a chave de uma safra max etanol, como foram os anos de 2018/2019 e 2019/2020, com mix açúcar etanol 35%/65%, para uma safra max açúcar, como foi a safra 2020/2021, com mix de 46,5%/53,5%, e agora a safra 2021/2022, com previsão de mix de 47%/53%, ou seja, uma flexibilidade de mais de 10% de um lado para o outro, segundo as vantagens econômicas de se produzir um ou outro.

Estamos assistindo, agora, a vários países dando efetiva ênfase na adição de etanol à gasolina, com destaques para os programas vigentes na Tailândia e na Índia, nossos grandes competidores no mercado mundial de açúcar.

Isso pode contribuir de forma decisiva para que tenhamos menos volatilidade de preços do açúcar no futuro e que eventuais ciclos de baixa sejam de duração mais reduzida e que seja menor o uso de subsídios governamentais à cadeia sucroenergética que tanto distorce o mercado.

Não podemos esquecer a grande influência que os preços do petróleo, mãe de todas as commodities, por enquanto, passa a ter sobre o açúcar, em função do grau de flexibilidade da indústria brasileira.

Não obstante preços excepcionais de açúcar em reais, não se imagina, neste momento, aumento explosivo de oferta pelo Brasil e no restante do mundo, que tantas crises de preço causou no passado. Isso em função da elevada competição que existe hoje pelo uso da terra na medida em que outras culturas, como soja, milho, trigo, mandioca, sorgo etc. também estão num momento excepcional de preços, o que encarece e dificulta sobremaneira a expansão da cana-de-açúcar.

Por último, acreditamos que está havendo um processo de fortalecimento econômico do setor após anos de crise, com a melhora significativa nas práticas de gestão e governança, que está possibilitando a atração de capitais de ótima qualidade, via mercado de capitais para captação de dívidas e equities. Isso, aliado a um processo já em marcha de consolidação, está tornando o Brasil mais protagonista como formador do preço FOB do açúcar, protagonismo esse mais condizente com um país que tem o domínio de uma fatia expressiva do trade mundial, deixando definitivamente de ser um mero tomador de preços no mercado de açúcar.