Antonio de Padua Rodrigues

Diretor Técnico da Unica

Op-AA-20

A caminho de um futuro consolidado

Os primeiros meses de 2009 foram particularmente preocupantes para o setor sucroenergético brasileiro, tolhido que foi pelo aperto global no crédito, num momento em que parcela significativa das empresas do setor ainda se questiona sobre as dívidas contraídas nos últimos anos para ampliar a capacidade de produção e os resultados atingidos até aqui por conta desse esforço.

Nesse contexto, é difícil caracterizar com precisão as duas grandes transações que ocorreram nesse período – as aquisições da Nova América pela Cosan e da SantelisaVale pela LDC, ainda não concluída. Seriam consequências diretas da crise global e seus efeitos sobre o Brasil, ou movimentações naturais, esperadas e até desejadas para um setor tão fragmentado, apenas antecipadas pelas dificuldades impostas pelo cenário atual da economia mundial?

Nos dois casos, as empresas adquiridas são atores de peso, relevância e tradição, que atravessavam dificuldades financeiras abertamente discutidas e amplamente detalhadas na mídia e, com isso, fomentavam a percepção de que o setor como um todo enfrentava problemas graves, dada à tendência da grande mídia de generalizar problemas e transformá-los em regra e não exceção.

Sob esse aspecto, a absorção dessas unidades produtoras por empresas sólidas empurra a imagem do setor em outra direção, ao tirar de cena as dificuldades, reais ou presumidas, e substituí-las pela perspectiva de maior estabilidade e eficiência no desempenho empresarial de ambas. Claramente, não é preciso que empresas cheguem ao ponto de terem eventuais dificuldades expostas publicamente antes de serem absorvidas, para que os aspectos positivos da consolidação sejam compreendidos e gerem benefícios para o setor.

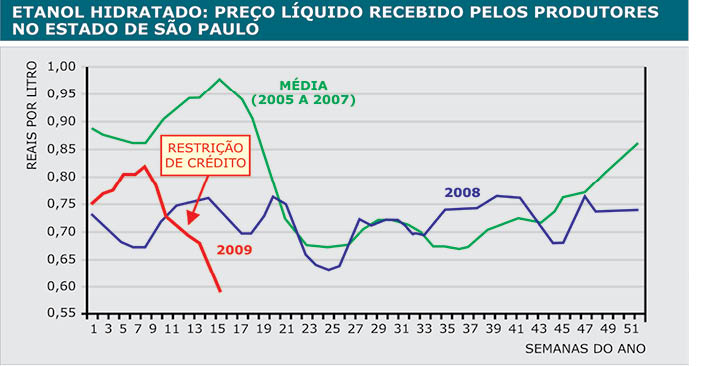

Com ou sem crise, a consolidação, através de fusões e aquisições, é desejável e pode beneficiar o setor como um todo, por diversas razões e de diferentes formas. Um processo de consolidação pode, por exemplo, ajudar na redução das oscilações nos preços, que têm sido observadas com tanta frequência, nos últimos dois anos. Em alguns casos, elimina-se a necessidade de comercializar produtos a preços aviltados para garantir capital de giro e saldar compromissos, situação que tem sido verificada, particularmente, nos últimos meses.

Tais oscilações ocorriam, rotineiramente, entre os períodos de safra e entressafra, quando os preços habitualmente subiam, às vezes de forma acentuada, em parte devido à dificuldade de estocagem do etanol para atender ao período até o início da nova safra. Mas, nas duas últimas entressafras, ocorreu o inverso: a combinação do aumento de produção com o aperto no crédito, gerando a necessidade de busca por capital fora do sistema financeiro, que se mostra pouco disposto a atender às empresas, vem levando à queda dos preços, mesmo durante a entressafra.

Em linhas gerais, desde o início de 2009, vem se observando uma tendência de queda nos preços praticados nas usinas, que se acentuou a partir do início de fevereiro. A queda acumulada nos preços, no período que vai de fevereiro até o início de abril, já chega a 30%. É um tipo de oscilação que, pelo menos parcialmente, poderia ser evitada ou atenuada, se o setor fosse menos fragmentado.

Em linhas gerais, desde o início de 2009, vem se observando uma tendência de queda nos preços praticados nas usinas, que se acentuou a partir do início de fevereiro. A queda acumulada nos preços, no período que vai de fevereiro até o início de abril, já chega a 30%. É um tipo de oscilação que, pelo menos parcialmente, poderia ser evitada ou atenuada, se o setor fosse menos fragmentado.

A consolidação que saneia empresas em dificuldades é apenas parte dessa equação, que inclui também a consolidação voltada para ganhos expressivos de escala, assim como a diminuição no número de atores do lado da venda. Hoje, a realidade apresenta-nos cerca de 400 usinas em atividade no país, pertencentes a mais de 150 grupos empresariais, todos comercializando seu produto – o etanol – para um número cada vez mais restrito de distribuidoras.

Até o final de 2008, cerca de 12 distribuidoras concentravam 70% do etanol comercializado no país. Nos últimos meses, duas delas foram engolidas: a Repsol, adquirida pela Ale, e a Chevron-Texaco, pela Ipiranga, diminuindo ainda mais um grupo de empresas que já era bastante restrito. A legislação brasileira determina que usinas são obrigadas a vender para uma distribuidora, e não diretamente para o varejista ou o consumidor final.

É possível a comercialização entre unidades produtoras, mas a única forma de dar vazão efetiva ao produto é vendendo para uma distribuidora. Na atual conjuntura, essa circunstância literalmente coloca a grande maioria das fichas de um só lado do balcão. Com o número de distribuidoras em queda, o número de usinas ainda crescendo – mesmo que em ritmo menos acelerado, e a crise financeira afetando a economia como um todo e não apenas o setor sucroenergético, é fácil compreender porque os preços estão se comportando de forma tão errática.

Fica mais evidente, também, como a consolidação através de fusões e aquisições poderia influenciar positivamente esse processo. Vale frisar que ao se falar em consolidação, é preciso incluir a hipótese do agrupamento de empresas também para fins de comercialização, ou seja, não é, na verdade, necessariamente, uma situação em que empresas precisam se fundir para otimizar suas atividades.

Com grupos empresariais englobando, cada um, mais usinas, é possível imaginar uma situação muito mais estável e resistente a eventuais crises como a atual, com estruturas de governança necessariamente mais arrojadas. A estabilização tenderia a aumentar, já que unidades menores, com menos cacife para negociar, não ficariam tão sujeitas a um mercado tão fortemente a favor do comprador. Os ganhos de escala possíveis, através da consolidação, também são evidentes.

Grupos com volumes maiores de produção podem negociar acordos mais vantajosos em várias frentes, desde a compra de insumos em todas as áreas do negócio – de pneus para caminhões e tratores a fertilizantes e defensivos, passando pela logística, essencial ao transporte e à distribuição, chegando à própria comercialização de produtos finais.

Além de contribuírem para uma maior estabilização nos preços e no equilíbrio de mercado, as empresas também ganhariam músculo para dar passos mais ousados, partindo, por exemplo, para o controle, total ou parcial, de estruturas vitais para o negócio. Logística, distribuição, produção de insumos, investimentos em novas tecnologias, até mesmo a diversificação para outras áreas de atividade, são algumas formas de expansão possíveis, que permitem buscar ganhos ainda maiores de eficiência.

Pode-se dizer que a atual crise contribuiu de alguma forma para que ocorressem as duas grandes transações deste início de ano. Mas, com a crise já apresentando os primeiros sinais de que seu fim pode estar no horizonte, o essencial é constatar que o processo de fusões e aquisições no setor sucroenergético é algo que pode ser contemplado pelas empresas do setor, sem ser necessariamente empurrado ou deflagrado por situações conjunturais como a atual.

Mais eficiente e produtiva para o setor seria a percepção, que deve ser crescente, de que a consolidação, levando a um número crescente de grupos empresariais, e decrescente de usinas isoladas, traria benefícios importantes para um setor cada vez mais vital, não apenas para a economia brasileira, como para o próprio futuro do planeta, através do fornecimento de energia limpa e sustentável.