Geraldo Sant'Ana de Camargo Barros

Professor de Macroeconomia na Esalq-USP

Op-AA-44

O que o país está perdendo

Do ponto de vista macroeconômico, o agronegócio sucroalcooleiro desempenha múltiplo papel na economia brasileira, seja pela renda que agrega ao longo de sua cadeia produtiva, seja pela receita de divisas que gera para o País, seja pelo volume de emprego proporcionado, seja pelo papel que pode desempenhar no contexto das questões ambientais. O mau desempenho do setor nos últimos 4 anos representa uma perda importante para o País sob todos esses aspectos.

Quanto à geração de renda, o Cepea/Esalq-USP estima que o PIB do agronegócio sucroalcooleiro, em 2014, foi de R$ 65,4 bilhões, ou, aproximadamente, 6% do PIB do agronegócio brasileiro. O PIB sucroalcooleiro vem decrescendo desde 2010, quando havia sido de R$ 78,9 bilhões, resultado de acelerado crescimento médio de 17,5% ao ano ocorrido desde 2005. Olhando para os elos da cadeia produtiva, verifica-se que, de 2005 até 2010, o PIB do segmento da indústria sucroalcooleira cresceu a uma taxa média de expressivos 22% ao ano.

Porém, após ter atingido R$ 43,5 bilhões em 2010, seu PIB foi de apenas R$ 28,8 bilhões em 2014. De 2005 a 2011, o PIB agrícola do setor crescia a 24% ao ano, tendo alcançado R$ 22 bilhões em 2011, caindo, todavia, para R$ 18,8 bilhões em 2014. Nesse ano, o segmento de serviços (transporte, comércio e todos os outros serviços que interagem com o setor) teve um PIB de R$ 16,5 bilhões.

A partir de 2010/2011, a atividade econômica no setor sucroalcooleiro sofreu um severo encolhimento. De 2010 a 2014, o PIB agrícola do setor caiu a uma taxa média de 5% ao ano, e o PIB da indústria caiu mais intensamente: a 9% ao ano. A maior queda foi observada no ramo do açúcar, cujo valor adicionado caiu a uma média anual de 17%, enquanto o de etanol ainda cresceu 6,4% ao ano (se bem que com grandes oscilações no período). De 2010 a 2014, enquanto o faturamento agrícola cresceu 6,8% ao ano, em termos reais, os custos dos insumos o fizeram a 7,9%, comprometendo agudamente a renda advinda da produção de cana.

Ao mesmo tempo, na indústria, o faturamento real caiu a 7,3% ao ano, e os custos dos insumos aumentaram 0,6% ao ano. Em 2010, o PIB do açúcar era 2,5 vezes o do etanol; em 2014, ambos eram praticamente iguais. A pressão sobre os preços industriais foi mais pesada sobre o açúcar, cujo preço teve uma queda real média de 8,3%, enquanto o do etanol teve um aumento em torno de 2,4% ao ano.

No mercado externo, assistiu-se a uma virada de tendências semelhantes. Até 2011, o mercado vinha se expandindo de forma acelerada. De 2004 a 2011, o preço internacional do açúcar cresceu a uma taxa média anual de 22%. O faturamento aproximou-se de US$ 15 bilhões em 2011. Em 2014, esse valor havia caído para US$ 9,5 bilhões. A contribuição das exportações de açúcar, que representavam 16% do total do agronegócio em 2011, passou a ser de 9,5% em 2014.

O impacto da crise mundial, em particular a desaceleração econômica da China, foi sentido mais duramente para o açúcar do que para o agronegócio brasileiro como um todo. Se, neste, as exportações praticamente se estagnaram, no caso do açúcar, houve uma queda anual de 14% no último triênio. O setor sucroalcooleiro historicamente destaca-se pelo volume de emprego que cria. O segmento agrícola, em 2007, ocupava em torno de 585 mil pessoas no País como um todo.

Esse contingente era 24% inferior ao verificado em 1992. Mas essa queda de emprego se deu de forma generalizada nas lavouras, com a cana permanecendo responsável por cerca de 6% do pessoal ocupado entre 1992 e 2007. Em 2002, esse número de ocupados na produção de cana havia caído para 522 mil. Nesse mesmo ano, o segmento industrial sucroalcooleiro ocupava 160 mil pessoas. Em 2007, esse número havia crescido para um pico de 315 mil pessoas; em 2013, o emprego industrial havia retrocedido para somente 226 mil.

Sendo um setor estratégico, preocupa que esteja sujeito a oscilações tão fortes. Ele deveria contar com programas públicos e planejamento privado consistentes de longo prazo por diversas razões. Em primeiro lugar, por utilizar matéria-prima agrícola cuja produção depende, em larga medida, das forças da natureza, que representa um risco a que a maioria das indústrias não se sujeita. Em segundo lugar, pelos dois bens de usos diversos que produz.

De um lado, encarrega-se da produção de um bem de consumo de alta relevância – o açúcar –, norteada essencialmente pelas forças voláteis de mercado (especialmente o externo); de outro, responde pela produção de um combustível – o etanol – de caráter estratégico para o País, operando, por isso mesmo, num mercado intensamente afetado por decisões de política pública e, no caso do Brasil, por decisões de uma das maiores empresas estatais de combustíveis do mundo – a Petrobras, que praticamente monopoliza o mercado brasileiro.

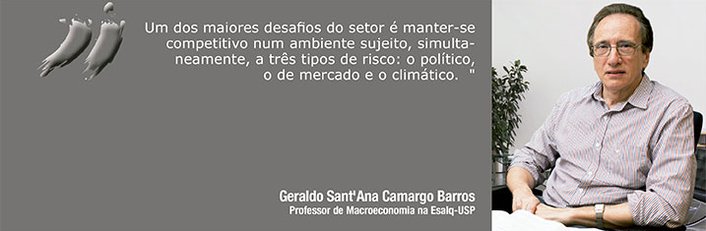

Um dos maiores desafios do setor é manter-se competitivo num ambiente sujeito, simultaneamente, a esses três tipos de risco: o político, o de mercado e o climático. O risco político, em especial, pesou significativamente no desempenho recente do setor em razão dos desajustes no mercado do etanol provocados pela política energética em vigor nos últimos anos, que provocou perda significativa de rentabilidade no setor.

Esses desajustes têm causado desestímulos ao investimento num momento em que se observa agravamento das questões ambientais, principalmente as mudanças climáticas, marcadas pelo aquecimento global, para cuja redução o etanol pode contribuir substancialmente. Esse combustível representa alternativa estratégica, seja para o País, seja para o planeta.