José Antonio Sorge

Diretor de Regulação, Comercialização e Assuntos Jurídicos de Energia da Bertin Energia

Op-AA-44

O cenário atual da cogeração no setor sucroenergético

Discorrer sobre cogeração, em qualquer mídia, deveria ser sinônimo de grande motivação, pois seria a oportunidade de debater e analisar empreendimentos de sucesso, desenvolvimento sustentável e benefícios energéticos importantes para o País e para a sociedade. Cogeração é uma fonte termelétrica de geração de energia e se traduz de forma mais significativa na bioeletricidade.

As usinas termelétricas, nos últimos anos, tem aumentado sua participação na matriz energética brasileira, através, principalmente, de geração movida a óleo combustível, notadamente concentrada na região Nordeste, geração utilizando carvão, com oferta mais concentrada na região Sul do País, e plantas de gás natural em diversas regiões, situadas próximas da produção ou de gasodutos que transportam esse energético até as usinas.

No entanto essa maior participação na oferta deve-se, principalmente, à necessidade de geração termelétrica na base devido à atual crise hídrica, que tem atingido as regiões Sudeste e Nordeste do País, do que propriamente à expansão de energia de novos empreendimentos. A cogeração tem contribuído para esse esforço, mas não em patamares condizentes com o seu potencial e benefícios associados.

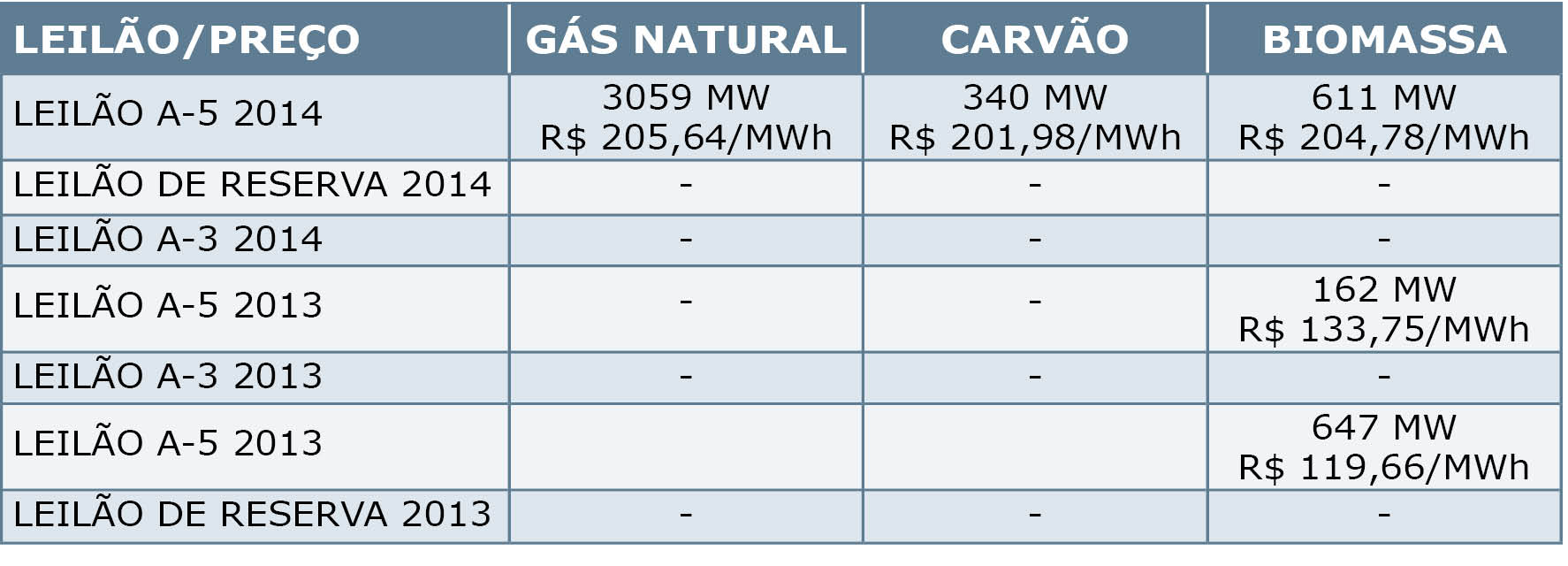

Nos dados dos últimos leilões promovidos pelo governo, podemos observar algumas evoluções de oferta de fontes termelétricas, conforme demonstrado no quadro em destaque na página seguinte. O que podemos depreender dos resultados desses leilões realizados em 2013 e 2014? Foram contratados, de todas as fontes (hidráulicas, eólicas, termelétricas, etc.), um total de 14.752.76 MW de potência, sendo 4.819 MW provenientes de termelétricas, significando 33% do total.

A biomassa contribuiu com 1.420 MW (9,6% do total contratado). Convenhamos que é muito pouco face ao enorme potencial da cogeração a biomassa que pode ser viabilizado. As principais razões para essa ausência de oferta significativa de cogeração nos leilões, sem dúvida, foram:

1. a baixa competitividade do preço ofertado pelo governo para essa fonte e

2. a concorrência com as fontes eólicas, que predominaram como vencedoras desses leilões. Como é sabido, os incentivos obtidos pelas eólicas e a alta disponibilidade de equipamentos para essas usinas, em escala mundial, tornaram-nas conjunturalmente competitivas e tiraram qualquer possibilidade de impor alternativas mais significativas de expansão da oferta via cogeração a biomassa.

O próprio Operador Nacional do Sistema – ONS, responsável pela otimização dos recursos energéticos disponíveis, tem insistido na necessidade de aumentar a segurança do abastecimento com a expansão de termelétricas, sendo preciso discutir o custo que a sociedade quer pagar pela energia, considerando variáveis como modicidade tarifária, meio ambiente e segurança do sistema.

Uma vez vencido esse debate e aplicados esses conceitos, estaria aberto o caminho para a realização de leilões com demanda e preços diversificados por fontes, evitando que haja concorrência com aplicação de regras iguais entre fontes com características muito diferentes entre si. Tivesse o governo demonstrado maior sensibilidade na fixação de preço teto diferenciado nos leilões passados, o que significa ter considerado as características específicas de cada fonte energética – 1: condições de financiamento próprias; 2: taxas de retorno adequadas à realidade de cada setor e 3: custos da tecnologia existente –, certamente teríamos, hoje, a consolidação, via leilões, de maior diversificação da matriz energética brasileira, incluindo, em maior escala, a cogeração.

Segundo dados da Unica, o setor sucroenergético fechou 2014 com produção de 32,6 mil GWh, sendo que 19,4 mil GWh foram exportados ao sistema elétrico, e o restante, destinado ao consumo interno de usinas. Ou seja, 40,5% do total produzido são direcionados ao consumo próprio das unidades. Segundo a mesma Unica, o setor sucroenergético tem potencial para ter sua produção ampliada em quatro vezes e produzir até 128,6 mil GWh de energia excedente a partir do bagaço da cana. Para isso, é preciso ter os incentivos corretos e política energética adequada à realidade do setor.

Além dos preços desfavoráveis dos últimos leilões, os principais entraves observados para ampliar a venda do excedente à rede elétrica são o custo de novas caldeiras e de equipamentos e as dificuldades para a conexão com as linhas de transmissão. Em alguns casos, o investimento em linhas é equivalente àquele a ser investido na ampliação da geração. No entanto é preciso compensar essas dificuldades com as vantagens de se ter a cogeração próxima aos centros de consumos, espalhada em várias unidades e com grande flexibilidade operacional.

Some-se a essas dificuldades a política de preços de combustíveis praticada nos últimos anos, que, artificialmente, manteve baixos os preços aos consumidores, comprometendo a cadeia de produção e impondo riscos crescentes aos investimentos na área. Como investir em expansão da produção de etanol e de bioenergia, se não há uma política de longo prazo de expansão do etanol e, ainda, se os preços da gasolina estiveram artificialmente represados, influenciados pela política de controle da inflação?

Se não há planejamento de longo prazo e previsibilidade de política de preços, o investimento não é realizado. No entanto é preciso destacar que as más notícias dos últimos anos para a expansão da cogeração podem, num futuro próximo, ser consideradas parte de uma realidade superada, que se prestou a um aprendizado que poderá abrir portas para um futuro com melhor direcionamento das políticas energéticas que culminarão na tão sonhada exploração do potencial pleno de geração do setor sucroenergético.

Essa nova realidade poderá ser observada ainda em 2015, nos próximos leilões que serão realizados pelo governo. Nota-se significativa alteração na política de preços, adequando-os mais proximamente da realidade do setor. Também parece ter havido um choque de realidade de preços de combustíveis que deverá eliminar as distorções observadas. O preço teto do leilão A-5 a ser realizado em 30 de abril, para projetos a serem entregues em 2020, foi fixado em R$ 281,00/MWh para as termelétricas, incluindo a biomassa.

Para esse leilão, estão inscritas 22 termelétricas a biomassa, somando 1.161 MW. Para o leilão de fontes alternativas, previsto para o dia 27 de abril, para projetos a serem entregues em 2016 e 2017, o teto foi fixado em R$ 215,00/MWh. Para esse leilão, estão habilitadas pela EPE 23 usinas termelétricas a biomassa (57 MW), com entrega prevista para 2016, e 6 projetos de usinas termelétricas a biomassa para entrega em 2017 (266 MW).

Sem dúvida, são valores de preços muito superiores ao que vinham sendo praticados nos leilões anteriores e que podem propiciar ao setor de cogeração um novo patamar de oferta, contribuindo, de forma significativa, para a expansão da geração, para a maior segurança no suprimento e na diminuição dos riscos de racionamento no País, controle na emissão de gases de efeito estufa e geração de empregos sustentáveis. Pode ser um ponto de inflexão positiva para o setor sucroenergético, mas, tendo em vista as incertezas do passado recente, ainda precisaremos aguardar se teremos uma política energética realista que propicie o desenvolvimento da cogeração de forma sustentável e com previsibilidade regulatória.