Martinho Seiiti Ono

CEO da SCA Brasil

OpAA83

A valorização do produtor e a competitividade do etanol na Reforma Tributária

O reconhecimento das contribuições socioeconômicas e ambientais da produção e consumo de etanol abre um novo capítulo com a aprovação de parte da Reforma Tributária, em medida sancionada pelo presidente Luiz Inácio Lula da Silva no mês janeiro de 2025. Foram longas negociações envolvendo Executivo, Legislativo, Judiciário e entidades do setor produtivo, cujas vozes foram uníssonas em favor do novo regramento, que estabelece mudanças na cobrança de impostos federais incidentes sobre o etanol carburante.

A partir de maio deste ano, esta decisão instituirá um regime de tributação único na comercialização do biocombustível, diferentemente do que acontece atualmente.

Em relação à cobrança do Programa de Integração Social (PIS) e da Contribuição para Financiamento da Seguridade Social (COFINS), por exemplo, ainda vigora o sistema "bifásico" de tributação sobre o etanol hidratado, em que parte do pagamento é recolhida pelas usinas e outra pelas distribuidoras de combustíveis. Além de concentrar PIS e COFINS em uma única etapa da cadeia produtiva – a produção, o texto da lei também promoverá redução de alíquotas.

Em relação à cobrança do Programa de Integração Social (PIS) e da Contribuição para Financiamento da Seguridade Social (COFINS), por exemplo, ainda vigora o sistema "bifásico" de tributação sobre o etanol hidratado, em que parte do pagamento é recolhida pelas usinas e outra pelas distribuidoras de combustíveis. Além de concentrar PIS e COFINS em uma única etapa da cadeia produtiva – a produção, o texto da lei também promoverá redução de alíquotas.Na prática, a monofasia tributária sobre os impostos federais tende a aumentar a competitividade do biocombustível hidratado em relação à gasolina. Considerando que cada metro cúbico (m3) de etanol será tributado a R$ 192,20 na unidade produtora ou no importador de combustíveis, a nova regulamentação reduzirá a carga sobre o hidratado, hoje em R$ 241,80 o m3.

Aumentará também a taxação no anidro, atualmente em R$ 130,90 por m3. Na prática, significa, no sistema vigente, que cada m3 de etanol hidratado custa aproximadamente R$ 240,80 em PIS e COFINS. Deste total, R$ 130,90 são quitados pelas usinas e R$ 110,90 pelas distribuidoras de combustíveis. (vide ilustração A)

Outro aspecto importante da Reforma Tributária será a substituição, no futuro, do Imposto sobre Circulação de Mercadorias e Prestação de Serviços (ICMS) pelo Imposto sobre Bens e Serviços (IBS).

No País, existem alíquotas diferentes de ICMS para cada estado. No produtor, dependendo do percentual que é estabelecido – em São Paulo é de 12% –, o ICMS é pago pela usina e complementado pela distribuidora, que desembolsa entre R$ 80,00 e R$ 90,00 o m3, a depender do preço que será comercializado na bomba.

Portanto, somando-se o ICMS, PIS e COFINS, a carga total a ser cumprida por uma distribuidora varia de R$ 180,00 a R$ 200,00 o m3. É justamente nesta última etapa da cadeia produtiva do etanol, a da distribuição, que reside um problema crônico relacionado às vendas do produto: a sonegação de impostos.

Tal prática provoca prejuízos bilionários aos cofres públicos e ao mercado. Segundo levantamento do Instituto Combustível Legal (ICL), no mercado de combustíveis em geral o rombo anual provocado pela sonegação tributária e adulteração nos combustíveis é da ordem de R$ 30 bilhões ao ano.

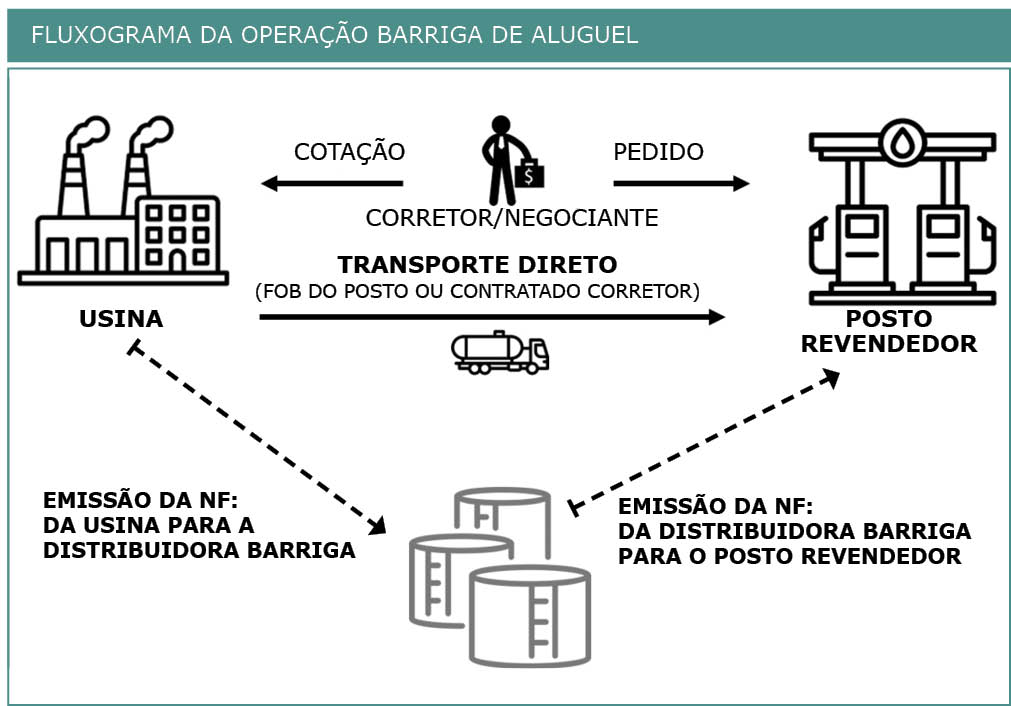

Na região Sudeste, especialmente em São Paulo, a sonegação neste segmento ocorre de duas formas. A mais comum está nas distribuidoras denominadas “barrigas de aluguel”, credenciadas na Agência Nacional de Petróleo, Gás Natural e Biocombustíveis (ANP) e na Secretaria da Fazenda dos estados da Federação, cujos sócios estão em nome de “laranjas”, porque têm por objetivo obter vantagem competitiva através da sonegação. Estima-se que estas “barrigas de aluguel” comercializem quase 30% do etanol hidratado no País.

Outra possibilidade verifica-se nas chamadas “mesas de vendas” – intermediários que comercializam etanol para os postos de abastecimento, especialmente os de bandeira branca, utilizando notas compradas de distribuidoras “barrigas”. (vide ilustração B, na página seguinte)

É preciso estar em constante estado de atenção para identificar a atuação das “barrigas de aluguel” no segmento de combustíveis. São empresas sem tradição no mercado e que aparecem e desaparecem rapidamente.

Como bem definiu o presidente do Sindicato do Comércio Varejista de Derivados de Petróleo de Campinas (Recap), Emílio Martins, em declaração no site do ICL, essas distribuidoras são como “prateleiras, ou seja, quando uma cai, outra aparece.”

As empresas que trabalham com seriedade e atendem os postos com bandeira branca não conseguem competir com equidade porque pagam impostos corretamente. Cálculos da SCA Brasil revelam que a diferença no preço final do biocombustível, considerando-se a comercialização por uma companhia honesta ou desonesta, pode variar entre R$ 100,00 e R$ 150,00 o m3.

Diante disso, faz-se necessário aumentar a fiscalização e fixar punições mais rígidas para combater a concorrência desleal causada por esses grupos criminosos que sonegam impostos e prejudicam o bom funcionamento do mercado. Outro ponto negativo a ser combatido na distribuição, embora em menor proporção, está nos casos de adulteração do etanol. Comercializar o produto fora das especificações da ANP é uma prática existente com o biocombustível “batizado”.

A fraude mais recorrente é o chamado “álcool molhado”, quando se adiciona mais água no etanol hidratado, o que prejudica o funcionamento do motor. Ou quando alguns postos colocam mais etanol anidro misturado à gasolina, agindo em desacordo com a lei.

Outra forma desonesta de comercialização e de sonegação envolve distribuidoras que compram etanol anidro das usinas somente com o pagamento de R$ 130,90 o m3 feito pelo produtor, adicionam água e comercializam o produto como biocombustível hidratado, sem recolhimento de ICMS e o complemento do imposto federal de R$ 110,90. Com isso, conseguem vender o produto a preços inferiores nos postos chamados de bandeira branca.

Por todos os argumentos apresentados, este novo procedimento em relação aos impostos incidentes sobre o etanol, integrante da grande Reforma Tributária em andamento, não vai resolver todos os problemas apontados acima. Mas, definitivamente, constitui passo necessário na direção certa para corrigir certas distorções de mercado, principalmente em relação à carga tributária sobre o etanol. No momento em que o mundo busca soluções para reduzir as emissões de gases de efeito estufa (GEEs) nos transportes, a medida valoriza o papel do biocombustível produzido a partir da cana-de-açúcar e do milho como opção sustentável ao uso da gasolina. Com etanol, a emissão é de 30 gramas de GEEs por quilômetro rodado, enquanto com a gasolina esse valor pode chegar a 130 gramas.

Sendo um produto nobre e com baixa emissão de poluentes, representando uma alternativa eficaz contra o aquecimento global, o etanol traz muitos outros benefícios sociais e econômicos presentes na esteira desta indústria secular. Com alto valor agregado para a economia nacional, a produção de etanol fortalece o protagonismo do Brasil na transição energética, geração de empregos, desenvolvimento regional e evolução tecnológica, entre outros fatores. São avanços que além de ampliar o portfólio de produtos renováveis a partir do etanol, como o biogás, o biometano e o combustível sustentável de aviação (SAF, na sigla em inglês), apontam para um futuro de inovação e cada vez mais promissor.