Rodrigo Rota Bermejo

Gerente Sênior de Açúcar e Etanol na Expana Markets

OpAA85

Mercado global de açúcar - curto prazo: confortável - médio/longo prazos: frágil

Durante boa parte do primeiro semestre de 2025, o açúcar bruto esteve “preso” em um range de preços entre US$ 17.50 e 20.50 C/lb, configurando um mercado sem direcional claro: a ausência de grande otimismo concorria com a falta de grandes preocupações com relação à oferta, e a demanda dava indícios de arrefecimento.

No período, movimentos de alta nos preços foram limitados por anúncio de cota de exportações de açúcar da Índia, trade war, percepção de demanda fraca, início melhor que o esperado da safra brasileira, entre outros. Por outro lado, nos momentos de baixa, os preços encontraram suporte em preocupações com o tamanho da safra e da exportação indianas e reação por parte da demanda em principais países importadores.

A partir de maio, uma combinação de monções acima da média histórica na Ásia, diminuição do pessimismo ao redor da safra brasileira e redução do preço da gasolina no mercado doméstico por parte da Petrobras levaram o mercado a quebrar o range observado até então, com preços tendendo para baixo.

Tensões políticas ao redor do mundo, principalmente com relação às tarifas (vigentes e a serem implementadas) impostas pelos Estados Unidos a vários países, além de conflitos armados, todavia não solucionados, aumentaram a insegurança de investidores e a incerteza com relação à economia global e à demanda de maneira geral, ao mesmo tempo em que trouxeram mais volatilidade para o mercado.

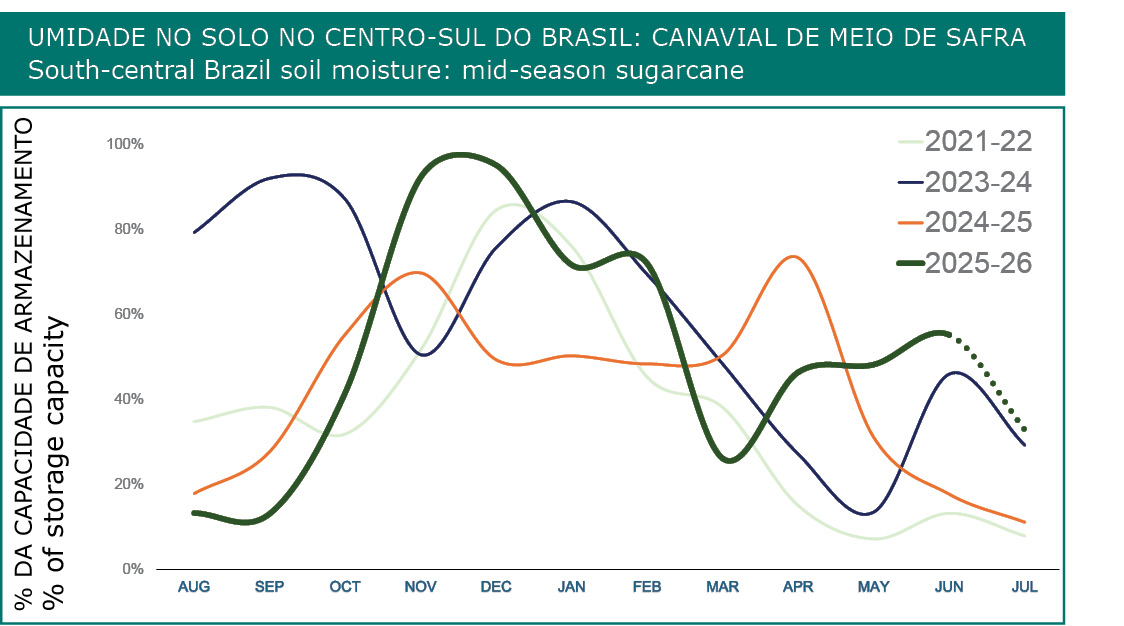

UMIDADE NO SOLO NO CENTRO-SUL DO BRASIL: CANAVIAL DE MEIO DE SAFRA

% DA CAPACIDADE DE ARMAZENAMENTO NAS SAFRAS 2021/22 À 2025/26

Resta entender se o mercado encontrou um novo range entre US$ 16.00 e 18.00 C/lb ou se há motivos para que o ciclo de baixa seja prolongado. Sob a ótica dos fundamentos, o mundo parece bem abastecido, ao menos no curto-prazo. Observemos os principais produtores:

Resta entender se o mercado encontrou um novo range entre US$ 16.00 e 18.00 C/lb ou se há motivos para que o ciclo de baixa seja prolongado. Sob a ótica dos fundamentos, o mundo parece bem abastecido, ao menos no curto-prazo. Observemos os principais produtores:

No Brasil, há um consenso de retração na moagem de cana-de-açúcar na safra 2025-26 do Centro-Sul, em comparação com a safra 2024-25. No entanto, o cenário parece não ser tão alarmante quanto inicialmente projetado pela maioria do mercado.

A cana de início de safra teve seu desenvolvimento comprometido pela seca extrema ocorrida entre maio e setembro de 2024, somada à ocorrência recorde de incêndios em canaviais no período.

A perspectiva para o canavial de meio e fim de safra, por sua vez, é mais positiva. Apesar de sofrerem com baixa umidade no solo durante os primeiros meses de desenvolvimento, tais canaviais receberam chuvas acima da média entre novembro e fevereiro. Além disso, após um mês de março com chuvas abaixo da média, o volume acumulado entre abril e junho possibilitou que os canaviais adentrassem o período mais seco do ano com alguma umidade no solo. Portanto, estimamos que a produtividade da cana-de-açúcar, de agosto em diante, seja superior à observada um ano atrás.

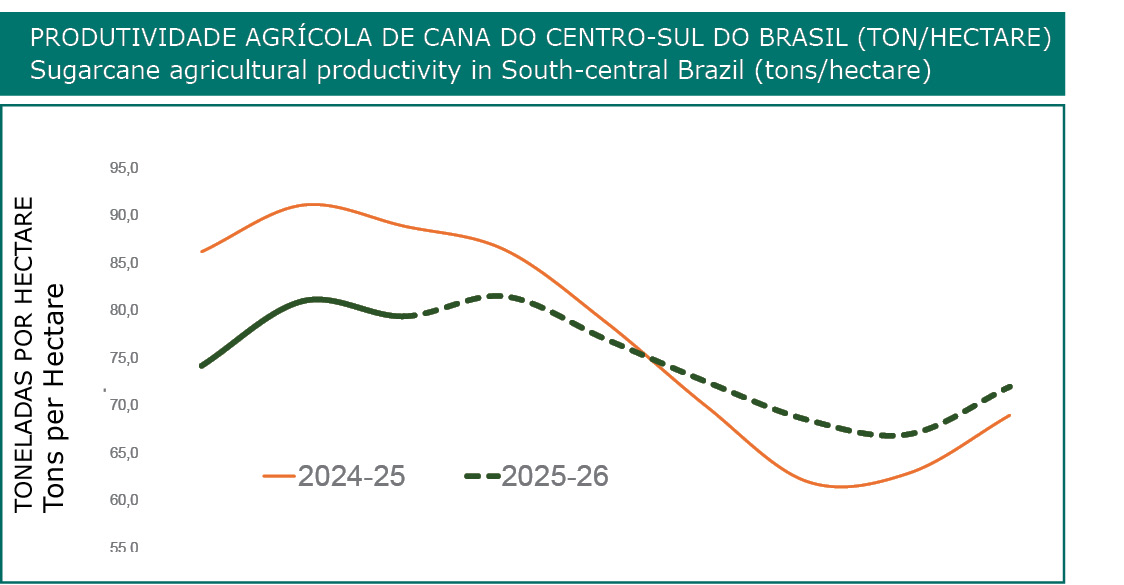

Somando-se a isso a perspectiva de aumento na área disponível para colheita, estimamos uma moagem ao redor de 605 M MT de cana na safra 2025-26.

PRODUTIVIDADE AGRÍCOLA DE CANA DO CENTRO-SUL DO BRASIL (TON/HECTARE)

Toneladas por Hectare nas Safras 2024-25 e 2025-26

A produção de açúcar está estimada em torno de 40 M MT, suportada por um mix de produção bastante açucareiro, mas abaixo do limite conhecido como “max açúcar” a partir do último trimestre do ano, uma vez que os preços projetados para o etanol apresentam-se competitivos com o açúcar, sobretudo nos estados mais distantes dos portos, o que deve levar ao “desvio” de parte do ATR (Açúcar Total Recuperável) para produção do biocombustível.

Vale ressaltar que este cenário é extremamente dinâmico e suscetível à variação de preços do açúcar, ao câmbio e à oferta total de ATR. Um intervalo de produção de açúcar entre 39.0 e 41.0 M MT parece razoável no momento.

Na Ásia, as monções têm trazido bons volumes de água para o solo e para os reservatórios pelo segundo ano consecutivo.

A combinação de aumento na área plantada e maior produtividade deve levar a safras de recuperação na Índia e Tailândia. Na Índia, espera-se que a produção aumente 6 M MT ano a ano, ficando próxima a 32 M MT (descontando a sacarose direcionada à fabricação de etanol) no ciclo 2025-26.

Na Tailândia, espera-se uma produção ao redor de 11.5 M MT, aumento de mais de 1 M MT com relação à safra passada. Apesar da estagnação na produção no México e América Central e da redução na produção da União Europeia com relação à safra anterior, devido à diminuição na área cultivada com beterraba em resposta ao baixo retorno financeiro observado por produtores locais, projetamos um aumento na produção de açúcar global na safra 2025-26 que está por iniciar (base outubro-setembro).

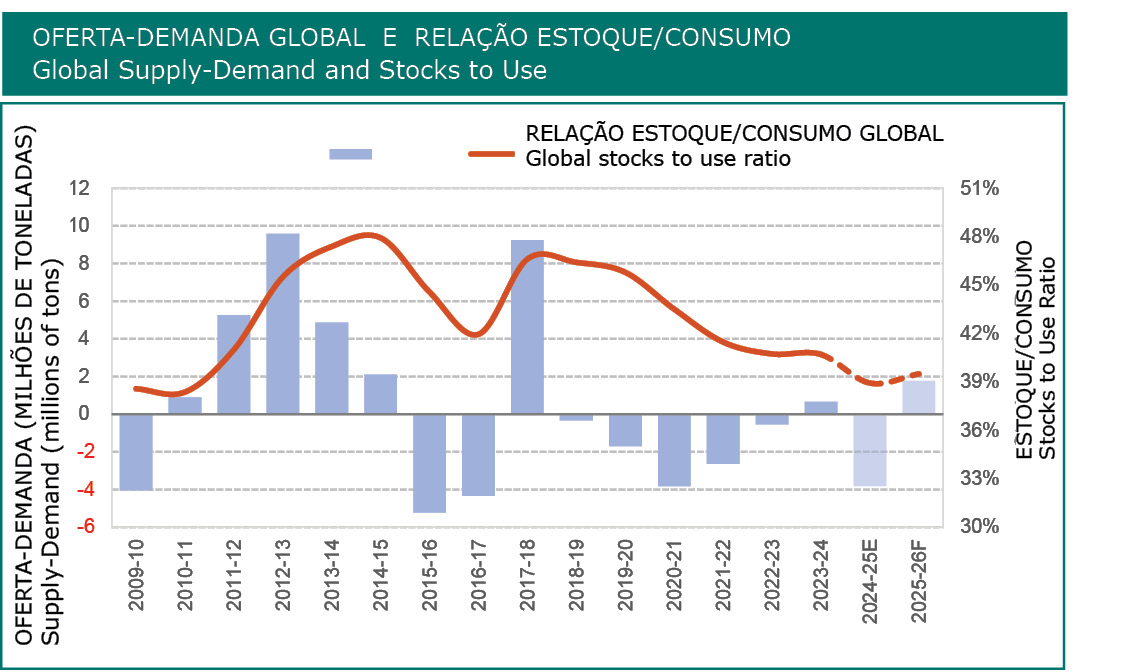

A recuperação na produção é importante e necessária, visto que o mundo vem consumindo seus estoques – 5 entre as 6 últimas safras apresentaram déficit na relação produção-consumo global. Estimamos um déficit ao redor de 4 M MT raw value na safra global 2024-25, sucedido por um superávit da ordem de 2 M MT raw value na safra 2025-26.

Os níveis de estoques atuais encontram-se nos mínimos em quase duas décadas quando considerada a relação estoque/consumo. Tal situação não parece representar grande preocupação no curto prazo, uma vez que os principais países importadores têm-se acostumado a tolerar níveis baixos de inventários (evitando o alto custo atual de “carrego”) e consumidores e refinarias têm cada vez mais adotado o padrão de consumo “da mão para a boca”.

No entanto, os níveis gerais de estoques estão longe de configurar um cenário confortável, e problemas na oferta podem ter impactos significativos.

Os trade flows globais, balanceados nos últimos anos às custas da diminuição dos estoques, apresentam-se superavitários no curto-prazo, com alta influência do Brasil, que costuma “inundar” o mundo com açúcar no terceiro trimestre do ano.

OFERTA-DEMANDA GLOBAL E RELAÇÃO ESTOQUE/CONSUMO

Oferta e Demanda em milhões de toneladas versus Estoque/Consumo nas safras 2009-10 à 2025-26

Pesa também no cenário atual o desempenho das usinas no Centro-Sul, que vêm batendo recordes de mix açúcar quinzena após quinzena. Estimamos que haja um superávit acumulado de até 0,5 M MT de açúcar até o final de 2025, aumentando para 1,5 a 2,0 M MT até o final da safra global 2025-26 (setembro de 2026). Apesar do atual superávit nas projeções, o cenário de médio/longo prazo pode ser mais desafiador e requer cautela por sua fragilidade.

Pesa também no cenário atual o desempenho das usinas no Centro-Sul, que vêm batendo recordes de mix açúcar quinzena após quinzena. Estimamos que haja um superávit acumulado de até 0,5 M MT de açúcar até o final de 2025, aumentando para 1,5 a 2,0 M MT até o final da safra global 2025-26 (setembro de 2026). Apesar do atual superávit nas projeções, o cenário de médio/longo prazo pode ser mais desafiador e requer cautela por sua fragilidade.Destacamos a influência das exportações indianas. Nosso cenário base leva em conta 2 M MT de açúcar doméstico sendo exportadas pelo país asiático na próxima safra. Caso não haja autorização para exportações por parte do governo ou os preços internacionais não sejam atrativos o suficiente para incentivar exportações, o superávit estimado para o trade flow global pode ser eliminado.

Ainda, caso o Brasil diminua o mix açúcar no final da safra 2025-26 (nossa projeção atual indica um mix de 50.5% para a safra) ou apresente um mix alcooleiro no início da safra 2026-27, o superávit global também será diretamente impactado.

Para a safra local 2026-27 (abril-março), há ainda um longo caminho a ser percorrido com relação à contratação e precificação do açúcar a ser produzido, tornando mudanças de mix facilmente implementáveis.

Analisando a conjuntura atual, observa-se que o mundo está bem abastecido com açúcar. No entanto, o cenário requer cautela e atenção aos detalhes. Mesmo com o Brasil voltando seu mix para o açúcar, ao mesmo tempo em que Índia e Tailândia devem colher safras grandes (o que usualmente não ocorre concomitantemente), não vemos recuperação significativa nos estoques.

A demanda global parece estagnada no momento, com tendência de redução em algumas regiões. Ao mesmo tempo, ainda há diversos países na África e Ásia com consumo per capita abaixo da média global e alta demanda calórica, sem esquecer do aumento populacional, ainda que em ritmo fraco. Soa precipitado assumir uma tendência de queda no consumo global.

Destacamos que, no momento, não há produtores capazes de substituir o Brasil e abastecer o mundo com açúcar no caso de uma quebra relevante da safra brasileira ou de uma virada de mix para etanol.

Os preços atuais, ao redor de US$ 16.00 – 18.00 C/lb para o açúcar bruto, não incentivam investimentos em capacidade adicional e/ou expansão de área no Brasil, muito menos nos demais países produtores, onde o custo de produção ultrapassa os US$ 20.00 C/lb. O cenário de médio e longo prazo é extremamente frágil.