Manoel Regis Lima Verde Leal

Diretor do CENEA - Centro de Energias Alternativas e Meio Ambiente

Op-AA-10

Estimativa do potencial de energia na expansão

Nos primórdios do Proálcool as usinas de cana-de-açúcar eram muito pouco eficientes do ponto de vista energético. Com caldeiras operando com vapor saturado e pressões de 10 a 14 bar, consumo de vapor de processo bem acima da média atual de 500 kg de vapor por tonelada de cana moída (tc) e acionamentos mecânicos, a vapor, de baixa eficiência, estas usinas compravam quase toda energia elétrica consumida no processo e ainda adquiriam grande quantidade de lenha para complementar o bagaço.

À medida que as usinas existentes expandiam-se e novas unidades eram implantadas, as novas caldeiras instaladas operavam, na maioria dos casos, com vapor ainda saturado, mas já com pressões em torno de 20 bar, o que permitia que grande parte da energia elétrica demandada pelo processo fosse gerada na própria usina.

Na primeira metade da década de 80, as usinas do Estado de São Paulo já geravam mais de 60% da eletricidade que consumiam e a compra de lenha estava limitada a pequenas quantidades, utilizadas na partida das caldeiras, no início da safra. Os baixos preços oferecidos pela energia excedente, gerada por um pequeno número de usinas, levaram a grande maioria das usinas a buscarem apenas a auto-suficiência energética, por segurança de suprimento e pelos preços crescentes da energia comprada.

Isto foi conseguido quando a condição de vapor chegou a 22 bar/300ºC, produzido em caldeiras com pré-aquecedor de ar, economizador e algum nível de automação, e turbo geradores (TG) multiestágio substituíram os pequenos TG’s de simples estágio. Poucas usinas vendiam excedentes de energia; as que o faziam estavam mais motivadas por uma visão de futuro negócio com energia, do que por eventuais e pequenos ganhos financeiros do momento, como foi o caso das Usinas São Francisco AB e Vale do Rosário.

Esta situação de equilíbrio perdurou por quase 15 anos: as usinas geravam e consumiam, em média, para cada tonelada de cana moída, 12 kWh de energia elétrica, 15 kWh de energia mecânica e 330 kWh de energia térmica, na forma de vapor de processo(500 kg/tc); o excedente de bagaço ficava entre 0 e 10% e era comercializado como combustível para outras indústrias. Neste período, caldeiras com pressão acima de 30 bar eram raras exceções.

Nos anos 90, o setor elétrico do Brasil começou a passar por uma profunda reestruturação, com privatização de boa parte das companhias de geração e distribuição, criação do Mercado Atacadista de Energia (MAE) e outras mudanças importantes.

Nos anos 90, o setor elétrico do Brasil começou a passar por uma profunda reestruturação, com privatização de boa parte das companhias de geração e distribuição, criação do Mercado Atacadista de Energia (MAE) e outras mudanças importantes.

Todavia, as mudanças, que realmente contribuíram para despertar o interesse do setor para a venda de excedentes, foram a criação da figura do Produtor Independente de Energia (PIE) e a liberação do acesso à rede integrada de energia do país aos PIE’s, mediante pagamento de tarifas de transmissão e distribuição, controladas pelo Governo Federal.

Isto libertou as usinas da tutela das concessionárias da região onde estavam instaladas, abrindo o mercado de energia para outras concessionárias e para consumidores independentes. A concorrência gerada elevou rapidamente o preço das tarifas de venda, do patamar de 10-12 US$/MWh, para cerca de 30 US$/MWh, viabilizando vários empreendimentos, visando a substituição de caldeiras e TG’s obsoletos por novas unidades, operando a alta pressão.

Estas modernizações foram facilitadas por empréstimos a juros adequados e ofertas de contratos de longo prazo de compra de energia, que serviam de garantias para os empréstimos. Na CPFL, a concessionária com o maior número de usinas em sua área de concessão, a energia comprada de usinas passou de 110 GWh (32 MW) em 1998, para 1.260 GWh (262 MW) em 2003, chegando a 1.587 GWh (337 MW) em 2005.

Apesar de impressionante por sua taxa de crescimento, este processo resultou em números bem aquém do potencial da tecnologia disponível no país (> 40 kWh/tc) para as usinas da área da CPFL, pois representa, em termos médios, menos de 10 kWh/tc. Isto se deve ao fato de poucas usinas terem entrado no processo e algumas das que entraram não utilizaram a melhor tecnologia disponível.

Este resumo acima serve para indicar que mudanças significativas no setor elétrico precisam de motivação econômica, dentro de um quadro institucional adequado, com marcos regulatórios claros, estáveis e eficientes. Um sem o outro não traz resultados significativos. A razão para isto é que o setor elétrico no Brasil, e em quase todos os países do mundo, requer investimentos vultuosos em instalação e operação das plantas, é muito competitivo (com tempo de retorno dos investimentos da ordem de 8 a 10 anos) e tem um ciclo longo (vida média das usinas geradoras acima de 20-30 anos). Qualquer mudança do quadro existente, sofre reação contrária das empresas já instaladas, que querem preservar seus investimentos e seus lucros.

O setor sucroalcooleiro está em um processo de expansão, com cerca de 100 unidades produtoras em fase de implantação, projeto e avaliação. As previsões são que a produção de cana no Brasil chegue próximo a 700 milhões de toneladas na safra 2013/14, e certamente ultrapassará a marca de 1 bilhão de toneladas em algum ponto do futuro não muito distante: temos terras, tecnologia, competitividade, capacidade de investimentos e outros atributos necessários.

Considero oportuno um momento de reflexão: qual o melhor modelo de crescimento para o setor sucroalcooleiro. Sem esta reflexão, corre-se o risco de se perder a oportunidade dos ganhos sociais diminuírem os desequilíbrios regionais e, sobretudo, maximizarem e otimizarem o aproveitamento do energético da cana.

Dois fatos reforçam esta última preocupação: Primeiro, no acerto do Proinfa, as usinas de biomassa totalizaram apenas 685 MW, portanto, bem abaixo das 1.100 MW previstos para esta alternativa, e segundo, nas primeiras usinas planejadas e em construção no início da grande expansão, prevalecia a opção de caldeiras de 42 bar. Estes fatos apontam para um baixo interesse das usinas, em relação à geração de grandes excedentes de energia elétrica para a venda.

Dois fatos reforçam esta última preocupação: Primeiro, no acerto do Proinfa, as usinas de biomassa totalizaram apenas 685 MW, portanto, bem abaixo das 1.100 MW previstos para esta alternativa, e segundo, nas primeiras usinas planejadas e em construção no início da grande expansão, prevalecia a opção de caldeiras de 42 bar. Estes fatos apontam para um baixo interesse das usinas, em relação à geração de grandes excedentes de energia elétrica para a venda.

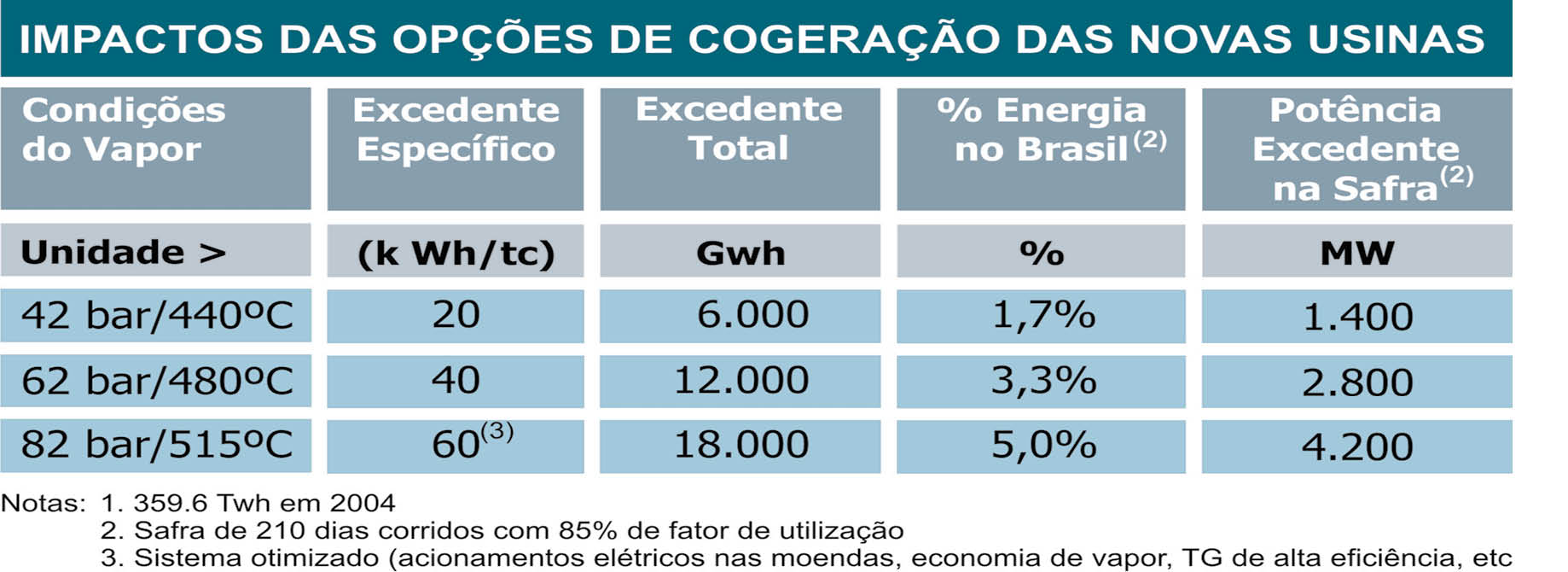

A tabela mostra uma quantificação aproximada dos impactos das opções de cogeração das novas usinas construídas, em construção e planejadas, considerando o potencial técnico das tecnologias existentes no mercado brasileiro, e o aumento de 300 milhões de toneladas na cana moída por safra, entre 2005/06 e 2012/13. Estes números ficarão mais significativos no futuro, quando a maior parte da cana for colhida sem queima e uma fração da palha seja recuperada (~ 50%).

Nestas condições, a suplementação do bagaço com esta palha, permitiria a geração de excedentes de energia durante o ano todo, na faixa de 120 a 150 kWh/tc. Para comparação, estes 300 milhões de toneladas de cana, considerados na tabela acima, permitiriam a geração de até 45.000 GWh, ou seja, 12,5% do consumo do país, em 2004. No longo prazo (15 a 20 anos), é muito provável que a tecnologia de gaseificação de biomassa torne-se comercial e possa começar a ser implantada no Brasil, possibilitando a geração de excedentes da ordem de 300 kWh/tc.

Quanto à recuperação de parte da palha, experiências e testes de campo vêm sendo feitos, pelo CTC, ESALQ e algumas usinas interessadas, visando viabilizar o recolhimento de palha, que tem que estar associado à colheita de cana sem queima. As figuras ilustram estas tentativas. É também provável que, num horizonte de 10 anos, as tecnologias de produção de etanol a partir de materiais lignocelulósicos (hidrólise, gaseificação / Fischer-Tropsch) comecem a se tornar comerciais, levando a uma competição pelo uso do bagaço e da palha. A decisão quanto à melhor opção para o uso da biomassa da cana será econômica. É provável que o etanol vença a energia elétrica nesta disputa.

Face à importância que a cogeração de energia elétrica excedente nas usinas poderia assumir no suprimento nacional, é necessário que o Governo Federal avalie as causas do pouco interesse do setor sucroalcooleiro pela opção e, a partir daí, produza políticas públicas para reverter este quadro. De uma forma mais imediata, pode-se sugerir taxas de juros menores para os empréstimos do BNDES e tarifas de compra maiores nos contratos com a Eletrobras, para os projetos que adotassem as tecnologias de ponta, visando a maximização dos excedentes gerados. Devido ao longo ciclo de vida das instalações da área de energia das usinas, as oportunidades perdidas hoje levariam, pelo menos, 30 anos, para serem recuperadas.