Plinio Mário Nastari

Presidente da Datagro Publicações

Op-AA-14

O crescimento ideal do setor e o tamanho do mercado mundial

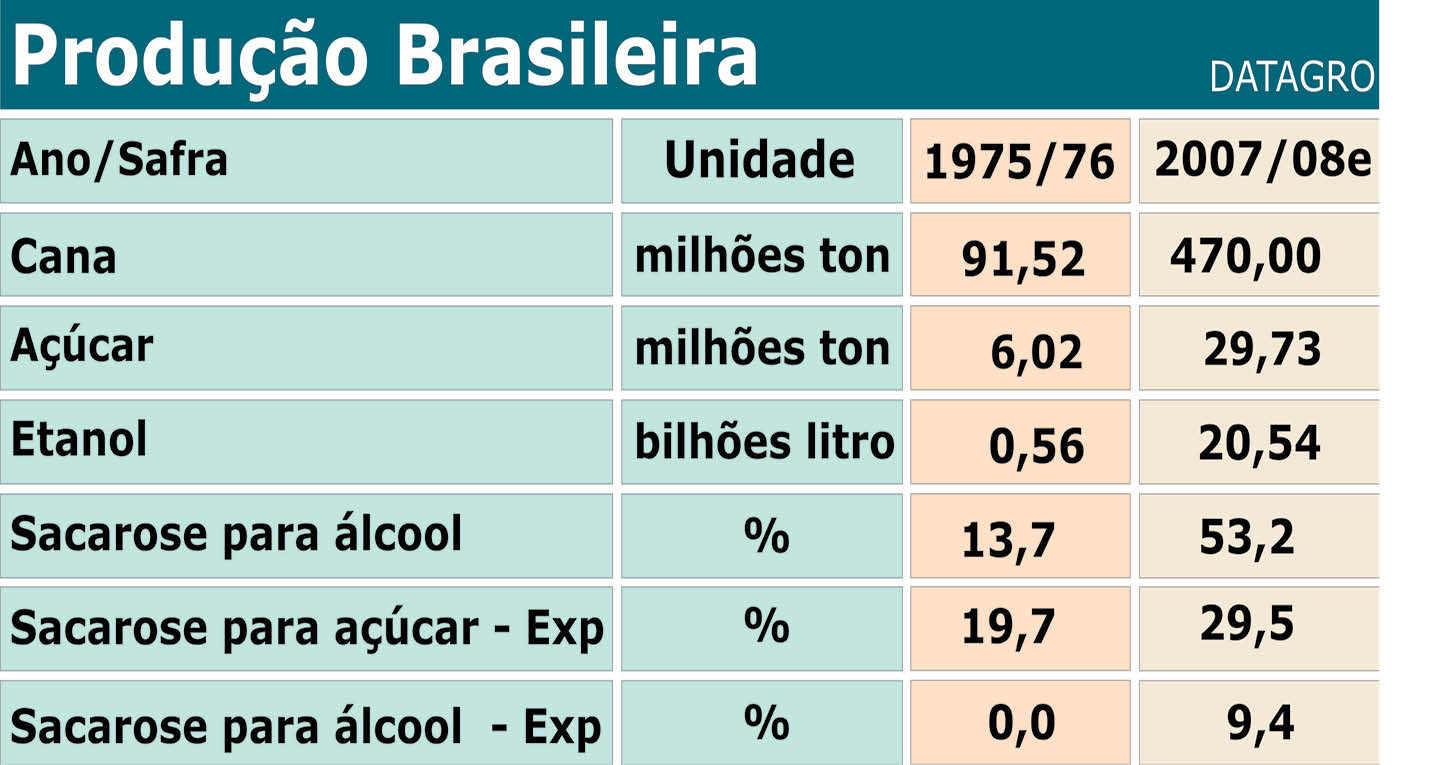

O setor sucroalcooleiro desenvolveu-se, rapidamente, desde que, em 1975, foi criado o programa do álcool. A moagem de cana passou de noventa milhões de toneladas, em 1975, para quatrocentos e setenta milhões de toneladas, nesta safra. A produção de açúcar multiplicou-se por cinco e a produção de álcool, por quarenta.

Em 1975, a proporção de sacarose dedicada ao álcool era próxima de 14%, isso significa que, basicamente, o setor estava esgotando, ao máximo, o mel. O açúcar que sobrava era o não cristalizado, convertido em álcool. Nessa safra, devemos chegar a 53%. Curiosamente, embora a indústria tenha crescido tanto, a dependência do setor, em relação ao mercado externo, pelo açúcar, não acompanhou este crescimento.

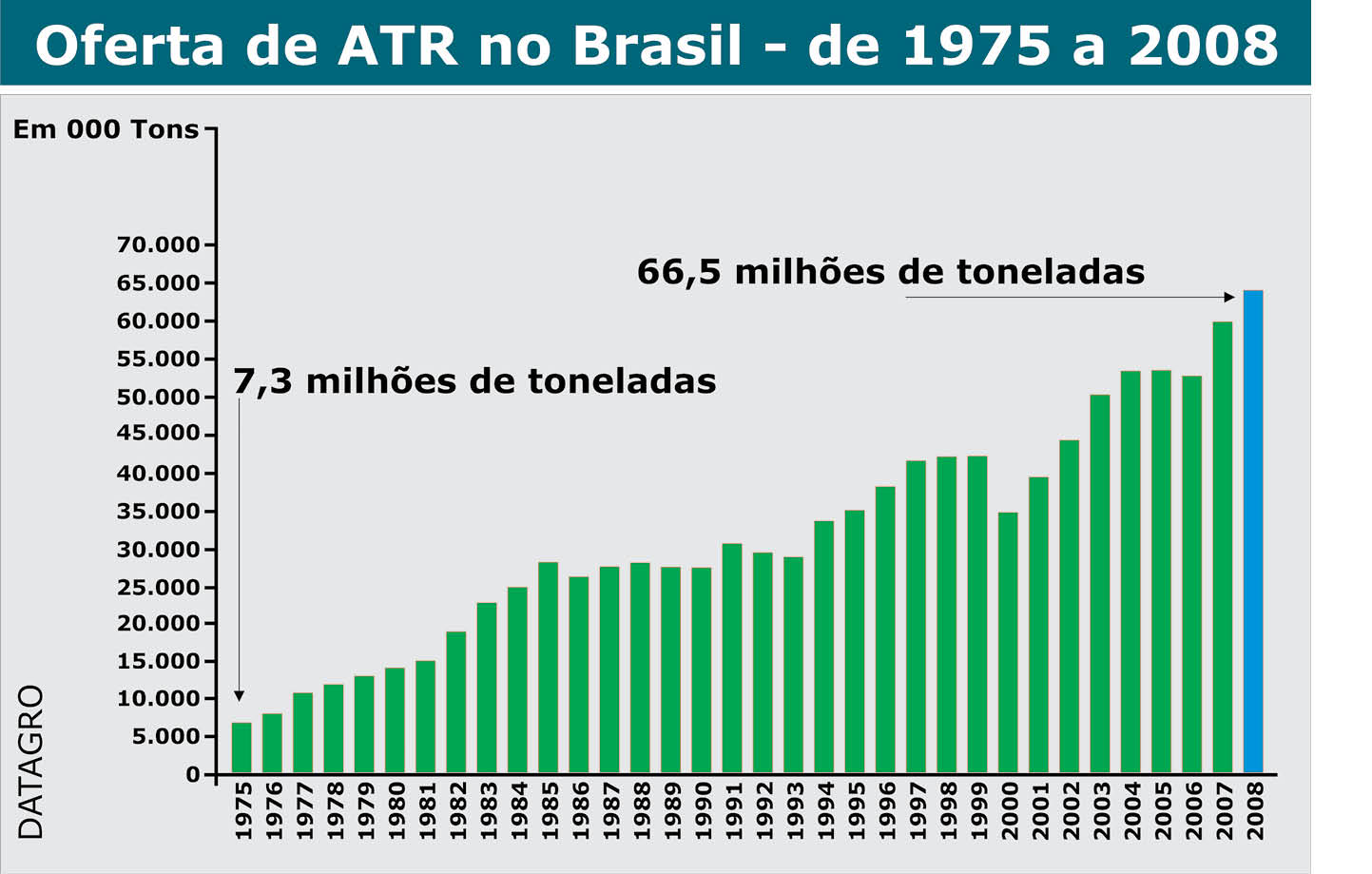

Em 1975, o Brasil exportava 1,7 milhão de toneladas de açúcar e destinava 20% da sua sacarose total para o açúcar de exportação. Nesta safra, deve destinar 29%, exportando 19 milhões de toneladas. Isso tudo fez com que a oferta de sacarose passasse de 7,3 milhões de toneladas, para estimados 66 milhões de toneladas, nesta safra. Esse número, para que possamos ter uma relação com grandezas internacionais, é quase 1,5 vezes o mercado livre mundial de açúcar, de 46 milhões de toneladas.

Em 1975, o Brasil exportava 1,7 milhão de toneladas de açúcar e destinava 20% da sua sacarose total para o açúcar de exportação. Nesta safra, deve destinar 29%, exportando 19 milhões de toneladas. Isso tudo fez com que a oferta de sacarose passasse de 7,3 milhões de toneladas, para estimados 66 milhões de toneladas, nesta safra. Esse número, para que possamos ter uma relação com grandezas internacionais, é quase 1,5 vezes o mercado livre mundial de açúcar, de 46 milhões de toneladas.

Desde o ano 2000, o setor está crescendo a uma taxa de 9,9% ao ano. Tentamos estimar quais são os mercados potenciais de açúcar e álcool, tanto no mercado doméstico, quanto no mercado externo. Calculamos que, para 2013 e 2014, estes mercados, de forma conservadora, devem levar à uma necessidade de processamento para uso industrial de 720 milhões de toneladas de cana-de-açúcar.

Nestes cálculos, tomamos como premissa, para o mercado interno, que 60% da frota flexível utilize etanol hidratado, que as vendas de carros flexíveis permaneçam no patamar de 85%, que a curva de sucateamento da frota brasileira permaneça como atualmente e que haja um crescimento moderado do uso do álcool, para usos não combustíveis. No mercado externo, consideramos a evolução das exportações, passando de 3,4 bilhões de litros no ano passado, para 7 bilhões de litros, em 2013/2014.

Portanto, uma estimativa bastante moderada, em um curto prazo. Muito embora, no longo prazo, estejamos antevendo uma possibilidade deste mercado crescer, de forma vigorosa, podendo chegar a 25 bilhões de litros de mercado potencial, no ano 2025. No que tange ao açúcar, previmos o que é normal para um crescimento vegetativo no mercado doméstico, dobrando o uso de açúcar para sucroquímica, no mercado interno.

Nas exportações, previmos a manutenção da participação do Brasil no mercado mundial, que é de 42% do mercado total, e sobre este, o abocanhamento de 85% da redução de exportações da União Européia, que estão reduzindo as suas exportações de açúcar subsidiado, de 7,5, para 1,3 milhão de toneladas. Isso tudo leva aos 720 milhões de toneladas de cana.

Isso significa que, para passarmos dos níveis atuais de cana, para os 720 milhões de toneladas, o setor sucroalcooleiro precisa crescer 7,3% ao ano. É este o crescimento que denominamos sustentável para o setor.

Isso significa que, para passarmos dos níveis atuais de cana, para os 720 milhões de toneladas, o setor sucroalcooleiro precisa crescer 7,3% ao ano. É este o crescimento que denominamos sustentável para o setor.

Se o setor crescer mais do que isso, gerará sobreoferta, se crescer menos, gerará falta, ou os mercados ficarão atendidos de forma subótima. Neste caso, alguém estará suprindo o mercado do Brasil, provavelmente no exterior.

Não faltará produto no nosso país, mas deixaremos de ocupar nosso espaço no mercado mundial. Esse é o número que eu considero importante, porque ele é menor do que a taxa que está sendo verificada, pelo menos nos últimos sete anos. Isso tudo acontece neste contexto da revolução do veículo flexível, que trouxe elasticidade e preço na demanda dos combustíveis, que antes não existiam. Em dezembro de 2006, a frota flex representava 2,6 milhões de veículos, e está crescendo, aproximadamente, 1,8 milhões de automóveis por ano.

Considerando que o consumo médio mensal de álcool hidratado por veículo, seja de 200 litros, ou 2,4 m³ por ano. Se multiplicarmos 1,8 por 2,4, teremos 4,3 bilhões de litros de etanol de impacto potencial de incremento na demanda, caso 100% da frota estivesse utilizando etanol. Temos 4,3 bilhões de litros de etanol hidratado, representando 7 milhões de toneladas de açúcar equivalente.

Então, o segredo passa a ser, estimarmos qual é a competitividade do etanol, em relação à gasolina, e qual é a provável proporção da frota flex, que utilizará etanol. Qual é o impacto da característica flex daqui a cinco anos? A frota representará prováveis 9,2 milhões de veículos. Procuramos estimar qual seria o potencial impacto da mudança na preferência pela utilização dos proprietários de veículos, pelo uso de álcool hidratado ou gasolina.

Vamos estimar, por exemplo, uma variação de 10% de preferência. Temos observado preferências médias no Brasil, variando entre 60% e 80%, desde que a frota flex foi introduzida. Estamos trabalhando dentro de uma faixa de variação de 20% para 10%, e teremos uma variação no consumo hidratado de 2,2 bilhões de litros de álcool, ou o equivalente a 3,6 milhões de toneladas de açúcar, ou, aproximadamente, 5% na oferta de sacarose.

Vamos estimar, por exemplo, uma variação de 10% de preferência. Temos observado preferências médias no Brasil, variando entre 60% e 80%, desde que a frota flex foi introduzida. Estamos trabalhando dentro de uma faixa de variação de 20% para 10%, e teremos uma variação no consumo hidratado de 2,2 bilhões de litros de álcool, ou o equivalente a 3,6 milhões de toneladas de açúcar, ou, aproximadamente, 5% na oferta de sacarose.

Esta variação na preferência vai depender, basicamente, de preços relativos de combustíveis, daí a nossa visão de que, previsões de balanço oferta-demanda mundial de açúcar e álcool, passarão a depender cada vez mais de preços relativos e, na verdade, elas serão auto-corrigíveis, porque toda vez que tivermos uma previsão de superoferta, os preços cairão. Isso levará a um aumento do consumo e aquele excesso, provavelmente, não vai se materializar naquela dimensão, mas em um patamar menor. Temos como desafios para o setor, gerar renda a partir da utilização integral da cana, em um primeiro momento, via geração e, em um segundo momento, via conversão de resíduos, em etanol.

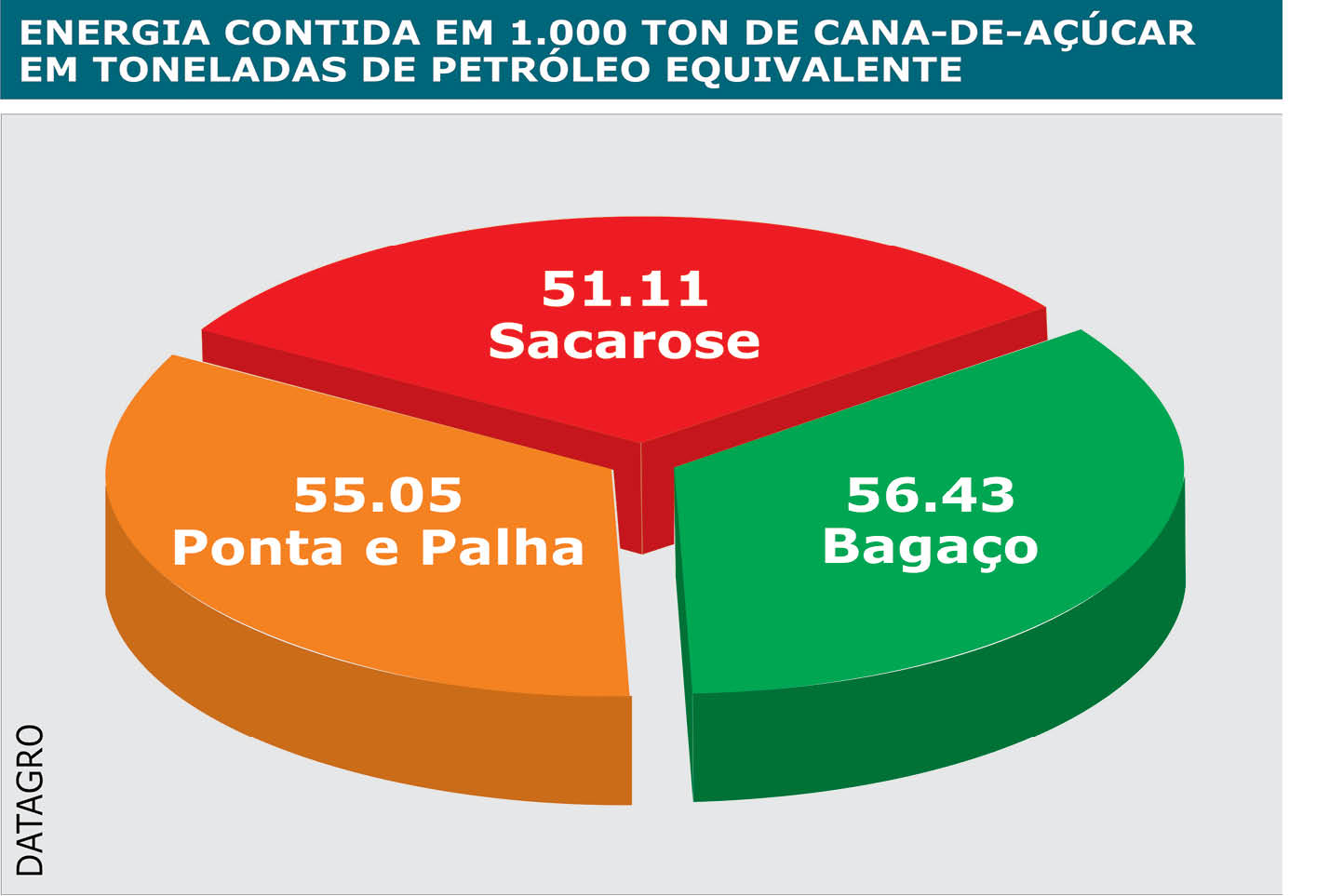

Acreditamos que isso contribuirá para aumentar a competitividade, não mais por aquelas taxas de crescimento que observamos nos últimos 30 anos, de 3,6% ao ano, mas por degraus, e isso gerará renda adicional, a partir da mesma base de produção. O que é essa utilização integral de energia da cana? Ela é dividida em três partes iguais: um terço de sacarose, um terço de bagaço e um terço de palha.

Estamos utilizando muito bem a sacarose, muito mal o bagaço e desperdiçando completamente a palha. Embora se invista muito dinheiro em pesquisas nos Estados Unidos e na Europa, em primeiro lugar, o potencial do etanol da celulose será aplicado no Brasil. Aqui, os resíduos de celulose, principalmente, os resíduos da cana têm um baixíssimo custo de coleta, diferentemente, dos custos do hemisfério Norte.

O bagaço de cana colocado na esteira quente, preparado para processamento úmido, tem um custo de coleta zero e a palha de cana de US$ 1/GJ. Já no Hemisfério Norte, estes custos representam algo entre US$ 20 e 60, por tonelada, ou US$ 2.5 a 4/GJ. É por isso que a Dedini anunciou que o processo de conversão ácida de baixa concentração já é comercialmente viável, para produzir etanol ao custo de US$ 0,27 por litro, embora os americanos, no NREL, ainda estejam prevendo que gastarão entre 8 e 15 anos, para terem sua tecnologia disponível. Eles ainda estão utilizando a tecnologia mista, ácida/enzimática, porque têm que fazer uma compensação, devido ao elevado custo da coleta.

A produção mundial de etanol está crescendo muito mais rapidamente que a produção de açúcar. Passou de 28 milhões de litros, em 2000, para estimados 62,6 bilhões de litros, em 2007, representando uma taxa de crescimento anual de 12,2%. Isso fará com que o comércio cresça, no curto prazo, mais devagar do que a produção e a demanda mundial.

A produção mundial de etanol está crescendo muito mais rapidamente que a produção de açúcar. Passou de 28 milhões de litros, em 2000, para estimados 62,6 bilhões de litros, em 2007, representando uma taxa de crescimento anual de 12,2%. Isso fará com que o comércio cresça, no curto prazo, mais devagar do que a produção e a demanda mundial.

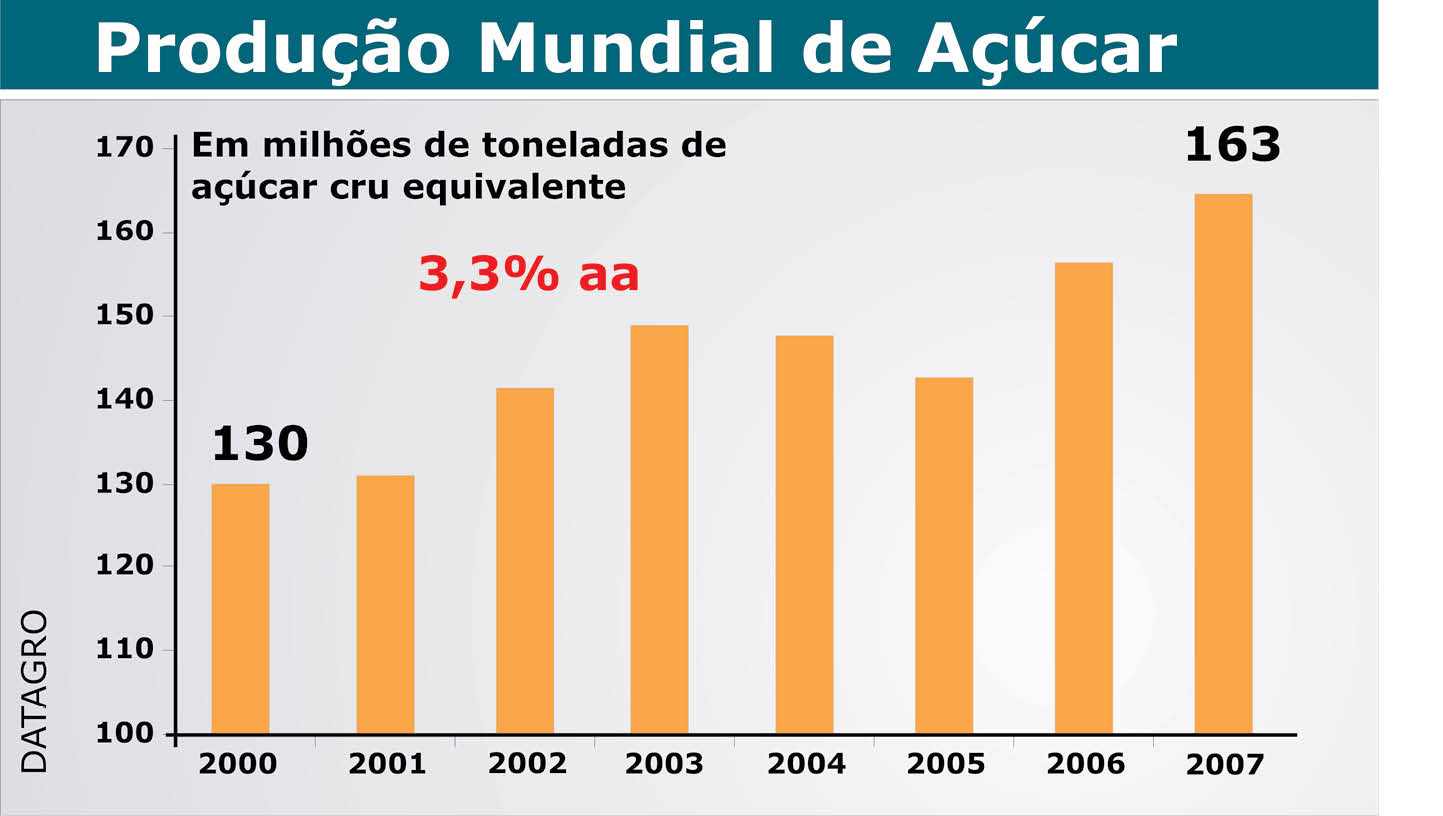

A mesma expansão está ocorrendo com o açúcar, a uma taxa de 3,3% ao ano. Os 62,6 bilhões de litros de etanol, em açúcar equivalente, já representam quase 110 milhões de toneladas de açúcar, um número impensável no ano 2000. Isso significa que, mantidas estas taxas de crescimento, a produção de álcool será mais importante do que a de açúcar em 2013, e, nesse momento, o açúcar é que passará a depender do etanol. O rabo é que balançará o cachorro. A produção mundial de etanol, no ano de 2006, foi de 51,32 bilhões de litros – dos quais 34,5 bilhões foram utilizados para uso combustível, envolvendo 57 países produtores, onde se destacam os Estados Unidos, com 19,8 bilhões de litros, o Brasil, com 17,8 bilhões, Ásia com 6,4 bilhões, Europa com 4,6 bilhões, os outros países das Américas com 1,8 bilhão e África com 0,6 bilhão de litros.

Nesse momento, o setor sucroalcooleiro entra no mercado de combustíveis, em dimensões completamente diferentes, e muito maiores do que o mercado de açúcar tradicional, em que o setor trabalhou até hoje. Já é admissível, no Compêndio Mundial de Combustíveis das montadoras, que estas admitem, aceitam e algumas até recomendam, o uso de 10% de etanol, nas frotas do mundo todo. Dez por cento representariam uma necessidade de 117 bilhões de litros adicionais de demanda, o que representa 20 milhões de hectares de área plantada, caso este volume fosse produzido apenas com cana-de-açúcar.

Estes vinte milhões de hectares estão disponíveis no Brasil, na América do Sul, na África, parte da América Central e na Ásia. Esse não é o problema. De 1998 até 2006, a produção no Brasil ficou estagnada, com o consumo flutuando entre 11 e 13 bilhões de litros e só agora começou a crescer.

Estes vinte milhões de hectares estão disponíveis no Brasil, na América do Sul, na África, parte da América Central e na Ásia. Esse não é o problema. De 1998 até 2006, a produção no Brasil ficou estagnada, com o consumo flutuando entre 11 e 13 bilhões de litros e só agora começou a crescer.

Nos Estados Unidos, o mercado que mais cresce, a produção passou de 6,5 bilhões de litros, no ano de 2000, para 19,8 bilhões de litros, em 2006. Um crescimento espantoso.

A capacidade instalada no primeiro trimestre de 2007 era de 22 bilhões de litros, e até o final deste ano serão 34 bilhões de litros e há mais 66 bilhões de litros, em projeto. O que está gerando isso tudo? Substituição de MTBE por etanol, Renewable Fuels Standard, e a nova lei de energia, que estabeleceu uma meta de 136 bilhões de litros, a ser atingida até 2025. Temos que admitir que os americanos trabalham muito bem.

O presidente Bush fez um discurso, em janeiro, dizendo que a meta deveria ser de 132 milhões de litros, até 2017. Em poucos meses, o Congresso aprovou uma legislação, colocando uma meta na lei de energia de 136 milhões de litros de renováveis até 2025, dando, inclusive, um pouco mais de prazo para a indústria local atingir a meta. O desafio dos Estados Unidos é fazer com que exista milho suficiente para atender a essa demanda.

E este nível já começou a esbarrar na área agrícola disponível, cuja expansão necessita de irrigação, principalmente, na região dependente do Aqüífero Ogalala. Se esta é a limitação, eles precisam aumentar a produtividade do milho, que cresce 2,5% ao ano, desde 1940. Este é o grande desafio. Aumentar a produtividade, além desta taxa. Provavelmente, eles não irão conseguir.

A visão que está se consolidando nos Estados Unidos é que o potencial máximo do etanol de milho poderá chegar a algo entre 60 e 65 bilhões de litros no futuro, consumindo 100 milhões de toneladas do produto, o dobro da produção de milho do Brasil, hoje.

A visão que está se consolidando nos Estados Unidos é que o potencial máximo do etanol de milho poderá chegar a algo entre 60 e 65 bilhões de litros no futuro, consumindo 100 milhões de toneladas do produto, o dobro da produção de milho do Brasil, hoje.

O etanol de celulose deve gerar, entre os anos de 2025 e 2030, mais 15 a 20 bilhões de litros, totalizando, então, 85 bilhões de litros. Porém, foi colocada uma meta de 136 bilhões de litros e, portanto, faltam 51 bilhões de litros.

Conseqüentemente, é aí que existe uma chance do Brasil participar desse mercado, junto com outros países, provavelmente através de mecanismo via cota tarifária, mas não acredito que isso ocorrerá por redução de imposto de importação. A Europa está reduzindo suas exportações de açúcar, de 7,5, para 1,3 milhão de toneladas, mas está aumentando a capacidade instalada de destilação em 4,1 bilhões de litros, que equivale exatamente aos 6,2 milhões de toneladas de açúcar de redução.

Então, eles não deixarão de produzir beterraba, o que já prevíamos, mas converterão essa beterraba em etanol. O desafio da União Européia será o de competir com o etanol importado de países com os quais ela tem preferência de comércio, como o Acordo EBA (British Sugar/Illovo, investimentos na África) e o acordo de desenvolvimento sustentável e governança - Acordo SD&G (14 países, principalmente da América Latina).

Tais acordos farão com que, a partir de junho de 2009, as fronteiras da Europa abram-se para estes países, com tarifa zero, e sem restrição quantitativa. Destaca-se que o Brasil não está nesta lista. Enfim, vemos um futuro brilhante para o etanol, porque, basicamente, estamos entrando em um mercado de outra dimensão, muito maior do que o mercado de açúcar.

Ainda há muito o que fazer em relação à utilização integral da energia da cana, permitindo reduções de custos e aumento de competitividade. Felizmente, a cana ocupa, relativamente, pouca terra, o que faz com que o etanol vindo dela passe ao largo da controvérsia alimento versus energia, podendo se candidatar a ser um excelente complemento para oferta de grãos, que vai, inevitavelmente, ocorrer no Hemisfério Norte.