Luiz Gustavo Junqueira Figueiredo

Presidente da Câmara Consultiva do Açúcar e Etanol na BM&F-Bovespa

Op-AA-18

A segurança do mercado de futuros

A BM&F considera muito importante expor os detalhes do Contrato de Etanol da bolsa brasileira de mercadorias e futuros, e de como ele insere-se na realidade da internacionalização do etanol e do aumento de sua importância na matriz energética brasileira e global. Farei uma breve explanação sobre como funcionam as Câmaras Consultivas específicas na BM&F, para cada tipo de mercadoria, como café, boi gordo, soja, milho e, no caso de nosso interesse, açúcar e álcool.

Essa Câmara é composta por integrantes do mercado, envolvendo produtores, consumidores, tradings, corretoras da Bolsa, que em reuniões periódicas, sugerem ações de direção para que a Bolsa possa tornar maior a liquidez dos contratos negociados. Temos, assim, uma Câmara para o Açúcar e Etanol, a qual eu presido. Eu não sou um executivo da BM&F. Sou um produtor de açúcar e álcool e trabalho como executivo responsável pela comercialização na Usina Alta Mogiana.

Gostaria de iniciar esta exposição destacando as premissas necessárias para que os contratos de etanol consolidem-se. O primeiro passo é alcançar um maior volume de produção, gerando, com isto, automaticamente, uma maiores necessidade e demanda por proteção de preços. O Brasil está apresentando um significativo e contínuo aumento na produção de etanol, dedicando um percentual cada vez maior à exportação.

Esse volume deverá dobrar nos próximos 6 ou 7 anos, suprido e assegurado, em sua maior quantidade, pelas novas unidades em instalação, algumas até com foco exclusivo no mercado externo. E, quanto maior for o volume exportado, maior será a participação de compradores e produtores no mercado futuro, porque o mercado externo exige, normalmente, uma necessidade maior da proteção de preço.

O contrato do etanol na BM&F é uma peça de grande utilidade para o produtor. Como mostra o quadro Evolução de Preços à Vista e Primeiro Vencimento, que registra o preço do etanol no mercado físico e o preço do contrato da BM&F, seus valores andam praticamente juntos.

O contrato do etanol na BM&F é uma peça de grande utilidade para o produtor. Como mostra o quadro Evolução de Preços à Vista e Primeiro Vencimento, que registra o preço do etanol no mercado físico e o preço do contrato da BM&F, seus valores andam praticamente juntos.

Ao longo de um histórico de 6 anos, tem-se uma aderência praticamente perfeita de preço entre a Bolsa e o mercado físico. Isso significa que se alguém quiser fazer uma proteção do preço do seu estoque ou da sua produção, na época futura da entrega, a usina vai ter uma maior segurança de que a mercadoria valerá, no físico, o preço da Bolsa.

Isso é importante porque vemos várias usinas comercializando álcool de maneira errada, fazendo a precificação com base em outros mercados. Existem usinas precificando o álcool contra o açúcar, mas essa correlação, que já foi grande, hoje é muito pequena. Como exemplo, há algum tempo, o açúcar, no mercado internacional, caiu 15%, em 2 ou 3 sessões, enquanto o etanol, no caso o álcool anidro, que é o objeto de contrato da Bolsa, subiu de 2% a 3%.

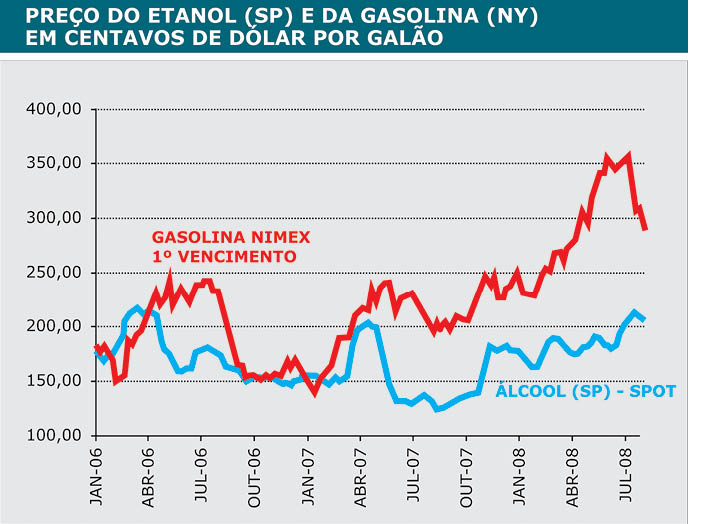

Percebe-se, claramente, que a correlação não é perfeita com o açúcar e vemos muitas unidades precificando também as suas exportações contra o petróleo ou contra a gasolina, o que, a nosso ver, é pior ainda. O gráfico Preços do Etanol e da Gasolina registra os valores dos últimos dois anos, em dólar por galão, no mercado spot, comprovando que o comportamento de preços ao longo do tempo é diferente.

Evidentemente que isso envolve um risco muito grande para um dos lados comprometidos nesse contrato. Ou o comprador terá uma desvantagem muito grande, comprando por um preço muito mais alto do que deveria, ou o inverso, o produtor, entregando uma mercadoria com um valor abaixo da cotação na época da entrega. Na nossa opinião, essa comercialização, ligando o preço do etanol ao de derivados de petróleo, por enquanto, não funciona.

Pode até ser que, no futuro, a correlação aumente, mas hoje não acontece e acreditamos que não ocorrerá. O Contrato de etanol é muito simples. Toma-se por base o álcool anidro. Primeiro porque, para ele virar hidratado, basta adicionar água, enquanto o contrário não teria esta facilidade. O segundo motivo é que, assim como existe o carro flex, existe a demanda flex; se o preço do álcool hidratado sobe demais, diminui a demanda e o mercado acaba ajustando-se.

No caso do álcool anidro, é mais complicado. Se não houver álcool anidro para adicionar à gasolina, o sistema fica paralisado, a não ser que a mistura seja reduzida. Para garantia de abastecimento, faz mais sentido ter um contrato de álcool anidro do que de álcool hidratado. Não há nenhum problema em se fazer um contrato de álcool hidratado e precificar na bolsa. Basta fazer um contrato usando o modelo de álcool anidro e dar um desconto equivalente à quantidade de água contida no álcool hidratado.

Ou seja, é plenamente praticável comercializar toda a produção de álcool usando esse contrato, apesar dele ser destinado ao álcool anidro. O contrato considera como quantidade o lote de 30 m³ ou 30 mil litros, com preço em dólar americano por m³, livre de impostos, e prevê que o vendedor entregue a mercadoria no Porto de Santos, se isso for o desejo do comprador.

Ou seja, é plenamente praticável comercializar toda a produção de álcool usando esse contrato, apesar dele ser destinado ao álcool anidro. O contrato considera como quantidade o lote de 30 m³ ou 30 mil litros, com preço em dólar americano por m³, livre de impostos, e prevê que o vendedor entregue a mercadoria no Porto de Santos, se isso for o desejo do comprador.

O contrato é híbrido, ou seja, ele serve tanto para o mercado doméstico, como para o mercado internacional; e quem decide o local de entrega é quem compra. Cabe ao produtor ou trading simplesmente entregar a mercadoria. O recebedor – comprador desses contratos, definirá onde quer alocar esse álcool.

Se ele quiser que o álcool seja exportado, ele comunicará à Bolsa e, no caso, a usina ou quem tiver na posição de venda entregará essa mercadoria sobre rodas em um terminal em Santos, indicado pelo comprador. Se o comprador for uma distribuidora ou uma indústria química, por exemplo, que deseja manter o álcool no mercado doméstico, basta anunciar a intenção.

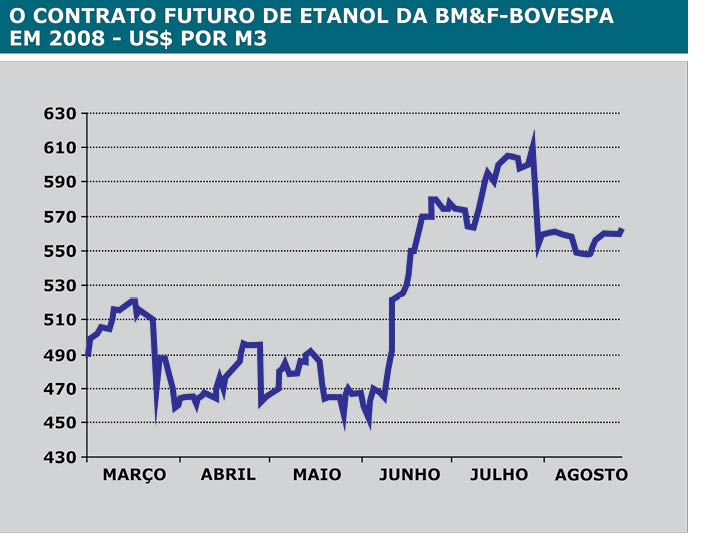

A Bolsa calculará os impostos - ICMS, PIS, Cofins e o que mais seja aplicável. A única diferença é que, ao invés da usina entregar em Santos, ele será retirado na usina, considerando um desconto do custo do frete equivalente ao transporte. O valor desse frete é calculado todo mês pela Bolsa, refletindo os preços do mercado na época. O gráfico Contrato Futuro de Etanol da BM&F-Bovespa mostra o comportamento dos preços dos contratos nos últimos meses.

O que se percebe, claramente, é a volatilidade que existe no mercado de etanol, que, acredito, dificilmente diminuirá, apesar do nosso desejo, principalmente, olhando o interesse do consumidor final. Temos uma mercadoria que depende de clima, dos efeitos de câmbio, dos efeitos logísticos, do componente de preços de açúcar, petróleo, milho, são n variáveis interagindo todos os dias, que fazem com que a volatilidade seja uma constante desse mercado. Ora, se a volatilidade é uma característica estabelecida no mercado de álcool, o que os participantes precisam fazer?

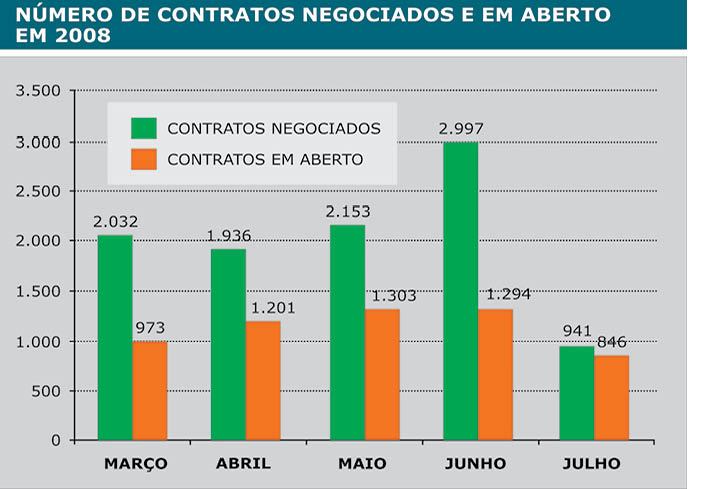

Precisam reduzir essa volatilidade usando o instrumento de mercado futuro. Essa é a única maneira de se diminuir a volatilidade intrínseca a esta mercadoria. No caso do comprador, ele tem que comprar da maneira que lhe convir e, no caso do produtor, vender na época que lhe for atraente. Só assim as volatilidades serão diminuídas. O gráfico Número de Contratos Negociados e em Aberto registra a evolução do volume dos contratos negociados na Bolsa. Percebe-se um crescimento até o mês de junho.

Entretanto, os volumes são bons enquanto há um número grande de exportação. De julho em diante, há uma redução natural de negócios, pois as exportações que as usinas planejavam, já tinham sido realizadas. A maior parte do volume do contrato de etanol está sendo regido pelos compradores externos, notadamente, as tradings.

Entretanto, os volumes são bons enquanto há um número grande de exportação. De julho em diante, há uma redução natural de negócios, pois as exportações que as usinas planejavam, já tinham sido realizadas. A maior parte do volume do contrato de etanol está sendo regido pelos compradores externos, notadamente, as tradings.

Temos uma confiança muito grande no aumento da liquidez desse tipo de contrato. Um dos motivos é que a produção, a demanda e as exportações têm aumentado. O outro motivo é de ordem estrutural, pois acreditamos que a aquisição da Esso, por um grande produtor brasileiro, a Cosan, fará com que ela utilize esse instrumento de mercado futuro, já que faz parte da cultura do comprador.

A partir do momento que uma grande distribuidora começa a usar este instrumento, ela causa um natural desconforto nas demais, que acabam se vendo obrigadas a seguir, pelo menos em parte, esse mercado. No mercado interno, percebe-se essa tendência para os próximos anos. Outra tendência de aumento de volume está na indústria química, onde temos grandes projetos sendo instalados no Brasil, usando etanol como matéria-prima.

Nas indústrias químicas, o hedge é muito relevante, diferentemente da atividade de distribuição de combustível que, como o próprio nome diz, apenas distribui, repassa. No caso de uma indústria, o hedge é muito mais importante, e esses projetos em curso, que vão maturar a partir de 2010, provavelmente utilizarão o contrato de etanol da BM&F, como parte da sua precipitação.

Uma grande vantagem do contrato é que ele dá a proteção de preços perfeita para o produtor. Se este quiser inventar e fazer hedge em outras mercadorias, o risco dele será maior, podendo, evidentemente, ganhar ou perder muito. No que se refere à justificativa dos compradores externos, queixando-se de que não poderiam ficar na dependência só do Brasil como fornecedor único, existe a possibilidade de se minimizar o risco da não entrega da mercadoria através da utilização do contrato de etanol da BM&F.

O pior cenário seria a usina não entregar a mercadoria na época do vencimento. Mas, se o comprador estiver usando o contrato para se proteger, ele receberá o álcool na Bolsa, considerando as especificações padronizadas para o atender. Esse mecanismo é também muito importante na escala governamental, porque, nos últimos anos, temos vivido uma espécie de gangorra com o Governo, em relação à mistura de anidro na gasolina, ora com sobra, ora com falta, tendo que lançar mão do teor da mistura - entre 20% e 26%, para se regular o mercado. Nenhum produtor gosta de ter perda ou destruição de demanda.

O que pode ser feito para reduzir este risco que alguns participantes do mercado acreditam que possa ocorrer nesta entressafra? Em nossa opinião, o modelo ideal é que os contratos de álcool anidro sejam feitos e referenciados na Bolsa, justamente para garantir ao comprador que, na pior das hipóteses, ele receba a mercadoria na própria Bolsa. Quem vai entregar é problema de quem tiver vendido. Então, se a distribuidora comprou a R$ 800,00 o m³ e o mercado for para R$ 2.000,00, não é seu problema. Ela irá receber na Bolsa R$ 800,00. Quem vai ter que se virar para entregar, mesmo se o mercado estiver indo para a estratosfera, é o produtor que vendeu.

Por isso, o contrato de etanol é um fantástico instrumento, regulador de mercado. É uma grande surpresa para a Bolsa que o setor ainda não esteja utilizando este instrumento na magnitude que poderia. O setor deveria olhar com mais atenção esse assunto, porque a destruição de demanda fica muito cara, tanto a curto, quanto a médio e longo prazos.

Por isso, o contrato de etanol é um fantástico instrumento, regulador de mercado. É uma grande surpresa para a Bolsa que o setor ainda não esteja utilizando este instrumento na magnitude que poderia. O setor deveria olhar com mais atenção esse assunto, porque a destruição de demanda fica muito cara, tanto a curto, quanto a médio e longo prazos.

A redução da mistura atrai desconfiança do mercado, tanto doméstico, como externo e, além do que, diminui as perspectivas de preços dos outros produtos que fabricamos, como o açúcar. Utilizando o contrato, há condições de se melhorar a rentabilidade do produtor, pois, hoje, o modelo tradicional de venda, de contratação de etanol no mercado doméstico, segue um índice de preços publicado pela Esalq. Apesar de ser um modelo muito prático e fácil de ser assimilado entre comprador e vendedor, nada mais é do que uma média de preços, ou seja, se eu faço um contrato com alguém, baseado nesse indicador, a única coisa que estou garantindo para minha empresa é que estou vendendo, rigorosamente, na média do mercado. Na nossa empresa, isso não é suficiente.

Sou cobrado para proporcionar aos acionistas um preço acima da média do mercado e não tenho como conseguir um resultado desses, fazendo um contrato com um indicador que segue uma média. A única maneira de tentar conseguir preços melhores é, realmente, usando o instrumento de derivativos; e o contrato de etanol da BM&F dá essa possibilidade ao produtor. A BM&F está aberta para as empresas que queiram aprender mais sobre o assunto e sobre como abrir posições nesse contrato. A maneira ideal de se aprender um pouco mais sobre essa questão é buscar alguma corretora credenciada pela BM&F, que pratica a comercialização do etanol.