Zilmar José de Souza

Gerente de Bioeletricidade da Unica

Op-AA-49

Bioeletricidade e diretrizes

A fonte biomassa em geral (bagaço/palha de cana, resíduos de madeira, capim elefante, etc.) tem potência instalada em operação de 13.921 MW, quase 9% da potência outorgada pela Agência Nacional de Energia Elétrica – Aneel, na matriz elétrica do Brasil. Quando se estratifica a fonte fóssil, a bioeletricidade assume a segunda posição na matriz elétrica brasileira, pois a mais importante contribuição da fonte fóssil é o gás natural, que detém 13.735 MW, inferior à capacidade instalada pela fonte biomassa.

Com referência somente à bioeletricidade da cana, o setor sucroenergético detém, hoje, 10.968 MW, ou 7% da potência outorgada no Brasil e quase 79% da fonte biomassa, sendo a terceira fonte de geração mais importante da nossa matriz elétrica em termos de capacidade instalada, atrás somente da fonte hídrica e das termelétricas com gás natural.

Com referência somente à bioeletricidade da cana, o setor sucroenergético detém, hoje, 10.968 MW, ou 7% da potência outorgada no Brasil e quase 79% da fonte biomassa, sendo a terceira fonte de geração mais importante da nossa matriz elétrica em termos de capacidade instalada, atrás somente da fonte hídrica e das termelétricas com gás natural.

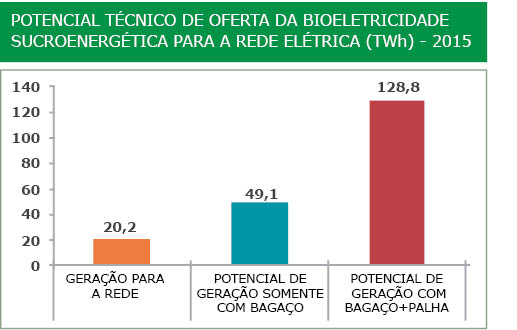

Em termos de energia ofertada para a rede, em 2015, o setor sucroenergético produziu 20,2 TWh, representando poupar 14% da água nos reservatórios do submercado elétrico Sudeste/Centro-Oeste, justamente porque essa geração ocorre na época crítica do setor elétrico (período seco). Essa energia renovável e limpa ofertada à rede foi equivalente também a ter provido o atendimento a 10,4 milhões de residências ao longo de 2015 e evitou a emissão de 8,6 milhões tCO2. Contudo, mesmo com esse desempenho, atualmente, a bioeletricidade da cana usa apenas 16% de seu potencial de exportação para a rede.

Segundo a Empresa de Pesquisa Energética – EPE, em 2014, existiam 177 unidades sucroenergéticas exportando excedentes de bioeletricidade para a rede, de um universo de 355 unidades produtoras, de acordo com a Unica. Assim, a outra metade de usinas sucroenergéticas, com a biomassa já existente nos canaviais, pode passar por um processo de reforma (retrofit), além de aproveitarem plenamente o bagaço, a palha e o biogás da vinhaça, e tornarem-se grandes geradoras de bioeletricidade para a rede.

Segundo a Empresa de Pesquisa Energética – EPE, em 2014, existiam 177 unidades sucroenergéticas exportando excedentes de bioeletricidade para a rede, de um universo de 355 unidades produtoras, de acordo com a Unica. Assim, a outra metade de usinas sucroenergéticas, com a biomassa já existente nos canaviais, pode passar por um processo de reforma (retrofit), além de aproveitarem plenamente o bagaço, a palha e o biogás da vinhaça, e tornarem-se grandes geradoras de bioeletricidade para a rede.

De acordo com o último Plano Decenal de Expansão de Energia (PDE 2024), considerando o aproveitamento pleno da biomassa existente (bagaço e palha) nos canaviais, em 2015, a geração de bioeletricidade sucroenergética para a rede tem potencial técnico para chegar a mais de seis vezes o volume de oferta à rede em 2015, conforme se observa no quadro em destaque.

Ainda de acordo com o PDE 2024, o potencial técnico de geração anual para a rede pela biomassa da cana pode ir além e alcançar quase duas usinas do porte de Itaipu, com geração de 165 TWh/ano até 2024. Mas o que falta para voltarmos ao desenvolvimento contínuo e robusto dessa importante fonte de eletricidade renovável e sustentável?

A iniciativa privada tem que continuar investindo em ações que aumentem a produtividade das centrais geradoras a biomassa, e também são necessárias medidas de política pública que possam aumentar a competitividade dessa fonte na matriz elétrica brasileira e diminuir o hiato produtivo existente entre o potencial técnico dessa fonte e o efetivamente aproveitado.

Nos últimos anos, observamos um esforço por parte do Governo Federal em promover a diversificação da matriz elétrica brasileira, com diretrizes centradas em estimular as fontes eólica e solar, a mini e microgeração distribuída e para a fonte de gás natural. Contudo, em relação à biomassa, ainda estamos distantes do adequado para estimular um investimento mais vigoroso nessa importante fonte renovável para o País. Mas há oportunidade para uma política setorial dedicada à bioeletricidade, com diretrizes específicas que encorajem a melhora no ambiente institucional vigente, dentre elas:

1. Contratação regular para a bioeletricidade, com preços adequados nos leilões: A partir de 2013, nos chamados leilões A-5, separou-se a biomassa da concorrência direta com as eólicas, mas a biomassa passou a concorrer diretamente com o carvão, sem nenhuma distinção quanto à sustentabilidade ambiental das fontes. Por que não termos leilões ou produtos dentro de um leilão para a biomassa, como estamos tendo para outras fontes [e continuidade nessa contratação], mas com preços realmente adequados à biomassa e que indiquem adequadamente os benefícios dessa fonte para o sistema? Deve-se também ter sempre em conta a importância de preços remuneradores, incorporando as externalidades da bioeletricidade, mas se observando também as características de cada tipo de projeto: retrofit do parque existente, greenfield, aproveitamento da palha, geração de biogás, projetos que envolvem aumento de moagem, etc. Além disso, permitir a participação da bioeletricidade nos leilões de energia de reserva, quando ocorrerem.

2. Estimular a contratação da bioeletricidade via Geração Distribuída: Em 2015, foi alterada a Lei 10.848/2004 para permitir um Valor Anual de Referência Específico (VRES) por fonte que estimule a contratação da geração distribuída, sendo definidos os valores para as fontes solar fotovoltaica e cogeração a gás natural. Embora se afirme que, para as demais fontes, o VRES será divulgado em 2016, não há nenhuma discussão consubstanciada entre Governo Federal e representantes do setor da biomassa sobre o tema. Se há distribuidoras que reconhecem a importância da contratação de geração distribuída com foco em biomassa, pelos benefícios técnicos que essa fonte apresenta, por que não estimular rapidamente uma regulamentação que dinamize esse modelo de contratação?

3. Mitigação do problema da conexão às redes elétricas: A conexão das térmicas a biomassa ocorre principalmente no âmbito da distribuição, no que podemos chamar de “puxadinho”, representando uma barreira relevante para as mais de 170 usinas sucroenergéticas que ainda não exportam excedentes de energia para a rede. Por que não há nenhum programa estruturado, de longo prazo, que efetivamente mitigue a dificuldade de conexão desses projetos à rede de distribuição?

4. Criação de condições mais atrativas para a aquisição de máquinas e equipamentos para o retrofit e o recolhimento e uso de palha e outras biomassas: É importante estabelecer linhas de créditos especiais para projetos de eficiência energética, otimização de processos e para adaptação e/ou substituição de caldeiras e turbogeradores; linhas especiais para permitir maior uso de biomassas complementares e o aproveitamento da palha para a geração (durante toda a etapa do processo); criação de linhas de financiamento agrícola para lavouras de biomassa (sorgo, cana energética, capim elefante, etc.), estimulando também o desenvolvimento de novas ofertas de biomassa e de biogás; e extensão do uso das linhas de crédito oficiais para máquinas e equipamentos importados.

A cadeia produtiva do setor sucroenergético chegou a operacionalizar a adição de quase 1,8 GW/ano para a matriz elétrica brasileira (em 2010), quando o cenário para o etanol e o setor como um todo era desafiador e estimulante. Nessa época, a fonte biomassa chegou a representar 32% do crescimento da capacidade instalada no País, contudo, agora, a previsão para a biomassa é participar, em 2016, com apenas 8% da expansão anual da capacidade instalada no Brasil, índice que poderá cair para apenas 2% em 2020, segundo a Aneel.

Isso mostra uma capacidade técnica e produtiva que pode ser preenchida, por exemplo, com projetos retrofit do parque existente e que aproveitem a palha e o biogás para a geração de energia elétrica. Tudo isso poderá ser iniciado se compusermos uma política setorial de longo prazo, crível, clara e encorajadora para atrair novamente os investimentos em bioeletricidade.

As sugestões que apresentamos neste artigo são algumas que podem compor tal política pública de longo prazo para estimular a bioeletricidade. Adotando-as em conjunto com diretrizes também estimulantes e claras para se definir o papel do etanol na matriz energética brasileira, isso melhorará o ambiente institucional e poderá trazer a “energia” para que o setor sucroenergético possa contribuir ainda mais do que já tem contribuído para a sustentabilidade energética, ambiental, social e econômica deste País.