Nicolle Alves Monteiro de Castro

Analista Sênior da S&P Global Platts

OpAA68

Tendências dos preços do açúcar e do etanol

Após um ano de crise pandêmica e econômica global, a qual desencadeou a maior queda anual em demanda de combustíveis já vista na história recente, os mercados iniciaram 2021 buscando alicerces e parâmetros fundamentalistas para pautarem suas estratégias em um ano ainda de muitas incertezas.

Para o setor sucroenergético do Brasil, alguns fatores macroeconômicos, como a forte depreciação do real perante o dólar americano, a queda da inflação global e a busca por alocações em índices de commodities pelos grandes fundos de investimentos, foram direcionadores para a alta na remuneração das usinas, mesmo em um ano de retração econômica.

Sob a óptica dos fundamentos de mercado, a forte queda na produção de açúcar nos países asiáticos abriu espaço para que o Brasil ampliasse a sua produção de açúcar em quase 12 milhões de toneladas na safra 2020-2021, encerrada no último dia 31 de março − uma alta de 43,73% no ano, em um cenário de precificação média 40% superior à safra 2019-2020.

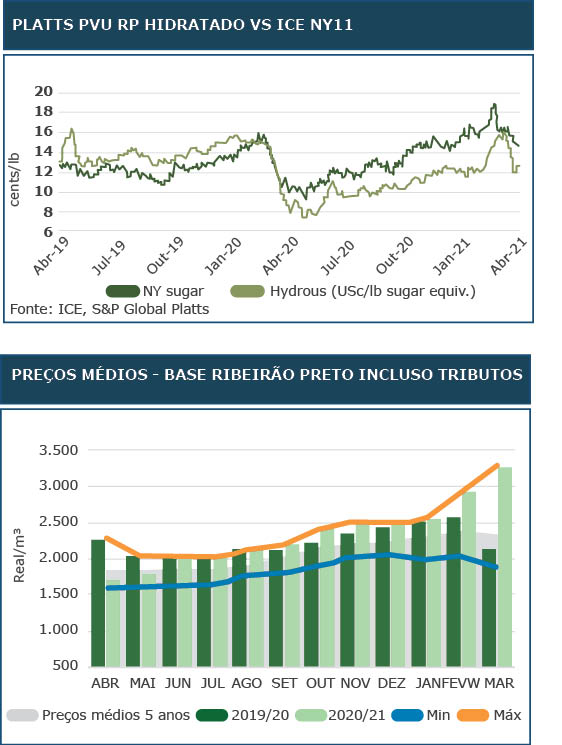

Traduzindo as variações anteriores e com base nos fechamentos do primeiro vencimento do contrato futuro ICE NY11, o açúcar exportado do Brasil na safra 2020-2021 teve um preço médio de 13.51 cents/lb, o que se traduziu em um preço médio de R$ 1.605/tonelada métrica (mt), aplicando-se os fechamentos cambiais diários.

Durante toda a safra 2020-2021, os produtores do Centro-Sul (CS) do Brasil foram financeiramente encorajados a maximizar a produção e a exportação de açúcar, o qual gerou uma remuneração média de R$ 300/mt acima do equivalente a remuneração obtida pela venda do etanol hidratado no mercado doméstico spot.

Tal perspectiva é fundamental para balizar a narrativa que explica a maior remuneração obtida pela venda do etanol combustível no mercado doméstico, mesmo em um ano de forte retração na demanda de combustíveis do ciclo Otto.

Tal perspectiva é fundamental para balizar a narrativa que explica a maior remuneração obtida pela venda do etanol combustível no mercado doméstico, mesmo em um ano de forte retração na demanda de combustíveis do ciclo Otto.Ao passo que a venda de etanol hidratado reportado pelas usinas do CS na safra 2020-2021 expressaram uma queda de 14,25% em relação à safra anterior, o volume total produzido no mesmo período caiu 11,31%, neutralizando parte do superavit gerado pela retração de consumo de combustíveis. Além disso, as vendas de etanol anidro reportadas pelas usinas no acumulado da safra tiveram uma ligeira queda de 0,97%, e a produção total caiu 2,56%, desencadeando, em meados de setembro, uma forte corrida no mercado interno pela aquisição do etanol anidro no mercado spot.

De acordo com dados da S&P Global Platts, o prêmio médio do etanol anidro sobre o etanol hidratado no mercado spot do CS do País, no ano safra 2020-2021, foi, em média, de 14,3%, o recorde para essa avaliação desde que a empresa iniciou a pesquisa em 2014.

Para fins da base de cálculo acima, os tributos de ICMS e PIS e Cofins foram excluídos. Pela óptica macroecônomica, a forte depreciação do real no ano de 2020 e o retorno da tarifa de importação sobre o etanol não originado em países membros do Mercosul também tiveram um peso significativo para o maior prêmio do etanol anidro, já que a arbitragem para importar o biocombustível do país americano permaneceu fechada na quase totalidade do período safra 2020-2021.

Cálculos da Platts publicados no último dia 16 de abril mostravam que o custo para importar etanol anidro originado na Costa do Golfo Americano e colocado no porto de Suape era de R$4.891/m³, o que, no mesmo dia, representava uma arbitragem fechada em mais de R$1.700/m³ quando comparado ao benchmark da região, Platts etanol anidro DAP Suape.

Mesmo em um cenário de ainda difícil previsibilidade quanto à demanda de combustíveis no Brasil e no mundo – majoritariamente decorrentes da crise financeira e mudanças no compartamento das empresas quanto à aplicação e à extensão do modelo de home office –, os panoramas fundamentalistas para o mercado de açúcar e etanol do CS do Brasil permanecem altistas na safra 2021-2022, a qual teve início oficial em 1° de abril.

Já é consenso entre os grandes produtores que a escassez hídrica observada desde abril de 2020 irá gerar um impacto negativo no volume total de cana moída na região. Enquanto, no início de março, o mercado operava com uma projeção de 590 milhões de toneladas para a safra 2021-2022, as últimas atualizações apontam para um número mais próximo de 570 milhões de toneladas.

Participantes do mercado estimam que, mesmo com um menor volume de cana a ser moída, o volume total de produção de açúcar deve permanecer estável, na casa dos 35 milhões de toneladas, sugerindo, portanto, que a forte retração seja sentida na produção de etanol.

No primeiro cenário base, ou seja, com uma cana total de 590 milhões de toneladas, os dados da Platts Analytics apontavam para uma produção total de etanol de cana de 25,8 bilhões de litros, uma queda de 2 bilhões comparado à safra anterior. Essa redução seria parcialmente neutralizada pela maior produção de etanol de milho, estimada em 3,3 bilhões de litros, alta de 730 milhões de litros comparado ao ano safra 2020-2021. Além de uma menor produção doméstica, a importação deve continuar limitada no Brasil, já que a combinação da recente alta nos preços internacionais do milho e a forte tendência de um real desvalorizado perante o dólar americano não indicam que a arbitragem possa se abrir.

Considerando os argumentos da demanda, mesmo em um cenário de vacinação no Brasil caminhando a passos mais lentos do que inicialmente previsto, além de um forte consenso sobre o agravamento do cenário econômico e aumento de desemprego no País, é esperada uma alta na demanda de combustíveis de ciclo Otto entre 3% e 6%.

Em um cenário de leve recuperação de demanda e preços de gasolina entre janeiro e abril de 2021, em média acima de R$ 5/litro em todo o País, a demanda pelo etanol hidratado tem se demonstrado forte, mesmo em locais onde a referência da paridade está acima dos 70% do preço da gasolina.

Ao contrário do que vimos no início de 2020, quando houve uma forte migração de consumo do etanol hidratado para a gasolina pelo fator preço, em 2021, o mercado inverteu essa dinâmica, e, até mesmo em regiões como Norte e Nordeste do País − onde não há paridade favorável ao E100 −, a demanda se manteve alta.

Como reflexo dessa maior demanda pelo etanol hidratado no período de entressafra do CS, somado a uma menor produção esperada, os preços médios do hidratado na entressafra (entre 1º de dezembro de 2020 e 31 de março de 2021) foram de R$ 2.815/m³ na base usina em Ribeirão Preto, incluindo tributos. Esse valor representa uma alta de 17% comparado ao mesmo período da safra 2019-2020, de acordo com a avaliação Platts.

Apesar das fortes restrições de mobilidade impostas em todo o território nacional em março, o preço médio do etanol hidratado na base usina Ribeirão Preto, na primeira quinzena de abril de 2021, foi de R$2.972/m3. Esse valor representa alta de 73% ao ano e 34% comparado ao mesmo período de 2019, o qual registrou o maior volume de etanol produzido e comercializado pelas usinas do Centro-Sul do Brasil historicamente.

Tais referências demonstram que, apesar do cenário de fortes incertezas sanitárias, políticas e econômicas com as quais o Brasil irá se defrontar em 2021, para o mercado de açúcar e etanol, os fundamentos e o cenário macroeconômico tendem a assegurar remunerações médias acima das observadas nos últimos anos.