Alessandra Genu Dutra Amaral

Presidente da Energisa Comercializadora

Op-AA-49

As reais alternativas de comercialização

A matriz elétrica brasileira caracteriza-se como hidrotérmica devido à predominância das fontes hídricas e térmicas. Segundo a Aneel, o Brasil dispõe de cerca de 4.539 empreendimentos de geração, totalizando 145 GW de potência instalada em operação. Desse total, as usinas de fonte hídrica respondem por 68%, seguidas pelas térmicas, com 17,5%. A boa notícia é que, hoje, a biomassa já constitui a terceira fonte de geração mais importante do País, em termos de capacidade instalada.

São 522 empreendimentos em operação, com cerca de 14 GW de potência, ou 8,7% da matriz. A participação dessa fonte deve se manter estável até 2024. O peso da biomassa é tímido quando se observa o seu potencial. A cana-de-açúcar também gera biomassa composta por palhas e pontas.

De acordo com o PDE 2024, com o pleno aproveitamento, a bioeletricidade sucroenergética pode multiplicar por seis a oferta de 2015. A geração de energia elétrica da biomassa traz diversos benefícios para a matriz elétrica. Destaca-se a geração de cerca de 950 mil empregos diretos, fixando o homem no campo e criando possibilidades de renda e crescimento em áreas em desenvolvimento.

A bioeletricidade contribui para evitar a emissão dos gases que produzem o efeito estufa. Por isso a energia proveniente da biomassa é classificada como energia alternativa, recebendo desconto não inferior a 50% na TUSD/TUST (Tarifa de Uso do Sistema de Distribuição/Tarifa de Uso do Sistema de Transmissão) no mercado livre.

A bioeletricidade contribui para evitar a emissão dos gases que produzem o efeito estufa. Por isso a energia proveniente da biomassa é classificada como energia alternativa, recebendo desconto não inferior a 50% na TUSD/TUST (Tarifa de Uso do Sistema de Distribuição/Tarifa de Uso do Sistema de Transmissão) no mercado livre.

Ressalta-se ainda a grande complementaridade sazonal, nas regiões Sudeste e Centro-Oeste, entre geração hídrica e safra de cana-de-açúcar, que coincide com o chamado “período seco”, quando a geração das usinas hidrelétricas cai significativamente. O modelo regulatório de comercialização de energia elétrica: O modelo de comercialização do setor elétrico tem como objetivos:

a. Universalização: oferecer o acesso à energia elétrica a todos os cidadãos brasileiros;

b. Expansão da Oferta: atrair investidores, oferecendo remuneração adequada;

c. Modicidade Tarifária: assegurar a menor tarifa possível ao consumidor; e d. Sustentabilidade: respeitar a sociedade e o meio ambiente.

a. Universalização: oferecer o acesso à energia elétrica a todos os cidadãos brasileiros;

b. Expansão da Oferta: atrair investidores, oferecendo remuneração adequada;

c. Modicidade Tarifária: assegurar a menor tarifa possível ao consumidor; e d. Sustentabilidade: respeitar a sociedade e o meio ambiente.

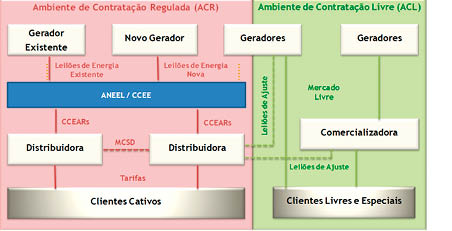

O modelo promoveu a criação de dois ambientes: o Ambiente de Contratação Regulada – ACR, e o Ambiente de Contratação Livre – ACL. No ACR, atuam geradores, distribuidoras e consumidores cativos, que compram energia a tarifas reguladas. As distribuidoras somente podem adquirir energia por meio de leilões federais ou pelas trocas dentre as distribuidoras (Mecanismos de Compensação de Sobras e Déficits - MCSDs).

O modelo promoveu a criação de dois ambientes: o Ambiente de Contratação Regulada – ACR, e o Ambiente de Contratação Livre – ACL. No ACR, atuam geradores, distribuidoras e consumidores cativos, que compram energia a tarifas reguladas. As distribuidoras somente podem adquirir energia por meio de leilões federais ou pelas trocas dentre as distribuidoras (Mecanismos de Compensação de Sobras e Déficits - MCSDs).

Já no ACL, atuam geradores, comercializadoras, autoprodutores, consumidores livres e consumidores especiais. Os consumidores livres podem migrar para o ACL para consumir de qualquer fonte de energia, atendendo a requisitos de demanda contratada, e os consumidores especiais para migrar para o ACL devem comprar energia proveniente de fontes alternativas (PCHs, eólica, biomassa e solar) e com demanda contratada de, no mínimo, 0,5 MW.

Os consumidores livres e especiais, quando compram energia de fontes alternativas, recebem um desconto na TUSD/TUST que pode variar de 100% a 50%, dependendo da fonte contratada. Para o consumidor, o atrativo para a migração para o ACL é a redução nos custos. As condições contratuais são negociadas entre as partes: preços, sazonalização, prazo, garantias, etc. Trata-se de um ambiente flexível, com customização e agregação de serviços.

Os consumidores livres e especiais, quando compram energia de fontes alternativas, recebem um desconto na TUSD/TUST que pode variar de 100% a 50%, dependendo da fonte contratada. Para o consumidor, o atrativo para a migração para o ACL é a redução nos custos. As condições contratuais são negociadas entre as partes: preços, sazonalização, prazo, garantias, etc. Trata-se de um ambiente flexível, com customização e agregação de serviços.

As alternativas de comercialização de energia elétrica para o gerador de energia: O gerador de energia elétrica também se depara com a necessidade de tomar uma decisão entre a venda de energia no ACR ou no ACL. A favor do ACR, tem-se que os contratos são mais longos e oferecidos para um pool de distribuidoras, a princípio, com menor risco de crédito, o que favorece a financiabilidade dos projetos. O ACR também pode representar uma via mais sujeita à intervenção regulatória, logo, composta por elementos fora do controle das contrapartes. Por exemplo, o preço teto dos leilões é estabelecido pelo governo, e o preço final depende da demanda requerida pelas distribuidoras. A título de exemplo, podemos citar a atual situação de sobras contratuais vivenciada pelas distribuidoras, decorrente do desaquecimento do mercado, fruto da crise econômica, e do aumento das migrações para o mercado livre, o que reduziu sobremaneira a demanda do último leilão de energia nova.

Para o gerador, o ACL oferece mais oportunidades de customização de condições contratuais. Os prazos tendem a ser mais curtos, pois a visibilidade do mercado de cada cliente individual é menor que o horizonte percebido pelas distribuidoras. Além disso, em se tratando de geradores de fontes incentivadas, o subsídio do desconto na TUSD permite a oferta de energia a preços mais elevados. As comercializadoras desempenham um importante papel nesse contexto, uma vez que, por possuírem uma carteira diversificada de fornecedores e consumidores, conseguem mitigar os riscos inerentes à sazonalização e à flexibilidade contratual.

De fato, as comercializadoras atuam “comprando no atacado” e “vendendo no varejo”. A composição de uma carteira diversificada de contratos de fornecimento, de fontes diversas, e de contratos de venda para clientes de variados setores lhes capacita a lidar com os riscos de geração e de consumo individuais,

Para o gerador, o ACL oferece mais oportunidades de customização de condições contratuais. Os prazos tendem a ser mais curtos, pois a visibilidade do mercado de cada cliente individual é menor que o horizonte percebido pelas distribuidoras. Além disso, em se tratando de geradores de fontes incentivadas, o subsídio do desconto na TUSD permite a oferta de energia a preços mais elevados. As comercializadoras desempenham um importante papel nesse contexto, uma vez que, por possuírem uma carteira diversificada de fornecedores e consumidores, conseguem mitigar os riscos inerentes à sazonalização e à flexibilidade contratual.

De fato, as comercializadoras atuam “comprando no atacado” e “vendendo no varejo”. A composição de uma carteira diversificada de contratos de fornecimento, de fontes diversas, e de contratos de venda para clientes de variados setores lhes capacita a lidar com os riscos de geração e de consumo individuais,

formando um robusto colchão de risco.

Outro ponto que fala a favor do ACL é a possibilidade de aproveitar os melhores momentos de venda, quando o preço sobe. A característica hidrotérmica do sistema aumenta a volatilidade de preços, que vêm se tornando crescentemente dependentes da hidrologia. No ACL, é possível optar pelo momento da venda, o que não ocorre no ACR, no qual a data dos leilões é estabelecida pelo governo.

Outro ponto que fala a favor do ACL é a possibilidade de aproveitar os melhores momentos de venda, quando o preço sobe. A característica hidrotérmica do sistema aumenta a volatilidade de preços, que vêm se tornando crescentemente dependentes da hidrologia. No ACL, é possível optar pelo momento da venda, o que não ocorre no ACR, no qual a data dos leilões é estabelecida pelo governo.Nesse tocante, a assessoria de uma comercializadora é também valorosa, pois é parte do seu negócio o monitoramento e a previsão dos preços de mercado. Uma alternativa também viável para o gerador é a utilização de um mix entre o ACR e o ACL, de tal forma a tirar proveito – ainda que parcialmente – dos benefícios de cada um dos ambientes.

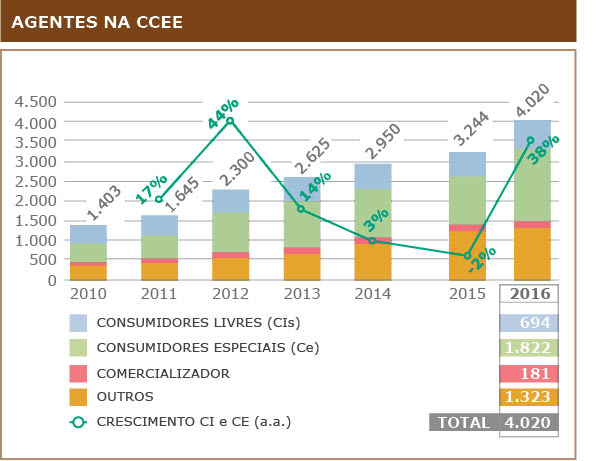

O potencial de crescimento do ACL: Atualmente, o mercado é composto por 49 distribuidoras, 181 comercializadoras, 1.274 geradores, 1.822 consumidores especiais, 694 consumidores livres, totalizando 4.020 agentes modelados. Em junho de 2016, o ACL representava 26% da energia do SIN – Sistema Interligado Nacional. Esse percentual vem crescendo, porém o crescimento mais flagrante é observado no número de consumidores. Ao longo do último ano, observou-se um crescimento significativo no volume de migrações de consumidores especiais para o mercado livre. De dezembro de 2015 a julho de 2016, o número de consumidores livres e de consumidores especiais cresceu 38%, representando 690 novos consumidores no ACL. Esse fenômeno decorreu da combinação da elevação das tarifas reguladas, com a crise econômica e a redução de preços no ACL.

A diminuição de preços no ACL foi provocada pela melhoria nas condições hidrológicas, pela instalação do fenômeno meteorológico El Niño, que trouxe mais chuvas para os subsistemas das regiões Sul e Sudeste/Centro-Oeste, bem como pela redução da carga, decorrente da recessão econômica brasileira, permitindo o enchimento dos reservatórios e a queda no preço de curto prazo.

A migração para o ACL despontou como uma opção de redução de custos para os consumidores, em um oportuno momento, dado o cenário adverso que o País enfrenta. Considerações finais: A comercialização de energia elétrica proveniente da cogeração tem um futuro promissor. Há reais alternativas, oferecendo um terreno fértil de crescimento. A sua participação da matriz elétrica é significativa, mas poderia ser ainda mais explorada. Para o consumidor, trata-se de energia limpa, capaz de reduzir custos. Para o gerador, se constitui excelente alternativa para o aumento da rentabilidade. E para a sociedade brasileira, que desponta como a maior beneficiária, a bioeletricidade gera renda, emprego e diminui as desigualdades regionais.