Luciano Rodrigues

Gerente de Economia e Análise Setorial da Unica

Op-AA-59

Velhos desafios e novas variáveis

Coautor: José Guilherme de Oliveira Belon, Analista econômico na Unica

É amplamente conhecida a trajetória absolutamente atípica vivenciada pelo setor sucroenergético nos últimos 15 anos. Esse movimento foi caracterizado por um período de intenso investimento a partir dos anos 2000, com a ampliação da capacidade produtiva e a construção de dezenas de novas unidades no Brasil, sucedido por uma das maiores crises vivenciadas pela indústria canavieira.A mudança de trajetória foi marcada pelos efeitos da crise financeira mundial, pelo aumento nos custos de produção do etanol e, especialmente, pela política de controle de preços e desoneração tributária praticada para a gasolina no mercado doméstico. Nesse mesmo período, talvez de forma menos perceptível para aqueles que não estão envolvidos com essa indústria, houve uma transformação profunda no sistema de produção agrícola.

Além do avanço da oferta em áreas não tradicionais, os problemas trabalhistas associados ao corte manual da cana-de-açúcar e a exigência do fim do emprego do fogo como método de despalha promoveram um rápido avanço na mecanização da colheita, com repercussão em inúmeras operações no campo.

O uso das colhedoras impôs uma nova curva de aprendizagem ao setor ao suscitar alterações importantes no plantio, nos sistemas de conservação de solo, no controle de pragas e de doenças da lavoura, entre outros. Essas mudanças no sistema de produção e a situação financeira preocupante de muitas unidades produtoras, com restrição severa à manutenção dos investimentos na produção, repercutiram na deterioração dos índices de produtividade, de rendimento e de custos observados no período recente.

Nos últimos cinco anos, por exemplo, a produtividade agrícola da área colhida atingiu cerca de 76 toneladas por hectare, ante um potencial histórico de 85 toneladas. Nesse contexto, é evidente que o restabelecimento da eficiência produtiva deve ser prioridade na gestão das empresas. As alterações recentes no mercado de combustíveis e no arcabouço institucional relacionado ao setor, entretanto, também trouxeram elementos adicionais que merecem atenção dos gestores da cadeia sucroenergética.

A primeira mudança remete aos novos fundamentos trazidos ao mercado de etanol pela recente política de preços praticada domesticamente para a gasolina. Reinvindicação antiga dos agentes que atuam no setor de combustíveis, a lógica de precificação, alinhada às condições observadas no mercado internacional, reduz o risco de preço decorrente de incertezas e de intervenções políticas e regulatórias no valor interno do derivado.

Essa nova dimensão deve exigir das indústrias de cana-de-açúcar maior capacidade de entendimento da dinâmica do mercado mundial de petróleo, na definição da melhor estratégia produtiva e comercial. Trata-se de uma condição nova para os gestores, a começar pela própria sazonalidade dos produtos, que influencia a estratégia de comercialização e armazenagem ao retratar preços mais elevados para o etanol no início do ano (período de entressafra no Centro-Sul) e valores apreciados para o petróleo no pico de moagem de cana-de-açúcar (período de férias no hemisfério Norte, também conhecido como dry season).

A sustentação dessa lógica de mercado na precificação da gasolina cria opção, ainda que de maneira indireta, para o uso de instrumentos financeiros, opções de hedge e estratégias de preço futuro já utilizados pelas usinas no mercado de açúcar. Ela também acentua a vantagem competitiva da indústria nacional decorrente da possibilidade de alteração do mix de produção, estabelecendo mudanças, mesmo que limitadas, na proporção de cana-de-açúcar direcionada aos diferentes produtos e mercados atendidos por essa indústria.

Na atual safra, por exemplo, se observou uma redução de quase 10 milhões de toneladas na produção de açúcar, que foram convertidas em mais de 6 bilhões de litros de etanol. Essa flexibilidade das empresas, associada à dinâmica diferenciada nos preços da gasolina e do açúcar, evitou uma perda de receita estimada em R$ 2 bilhões. A segunda mudança que deve permear a gestão das empresas nos próximos meses remete à implementação da Política Nacional de Biocombustíveis (RenovaBio).

O referido programa estabelece um engenhoso mecanismo de valorização do potencial de descarbonização dos biocombustíveis, que corresponde às emissões de gases de efeito estufa (GEE), evitadas na substituição do derivado fóssil pelo combustível renovável. Aos produtores que participarem da iniciativa, será concedida a oportunidade de emissão de um título de descarbonização, conhecido como CBIO (Crédito de Descarbonização por Biocombustível).

Especificamente, o número de CBIOs emitidos por cada produtor dependerá do volume de etanol vendido e da sua nota de eficiência energético-ambiental. Assim, usinas e destilarias mais eficientes, sob o ponto de vista ambiental, poderão emitir uma maior quantidade de CBIOs por volume de biocombustível comercializado. Quanto maior a capacidade de descarbonização do renovável fabricado, maior o número de títulos emitidos.

Na atual safra, por exemplo, se observou uma redução de quase 10 milhões de toneladas na produção de açúcar, que foram convertidas em mais de 6 bilhões de litros de etanol. Essa flexibilidade das empresas, associada à dinâmica diferenciada nos preços da gasolina e do açúcar, evitou uma perda de receita estimada em R$ 2 bilhões. A segunda mudança que deve permear a gestão das empresas nos próximos meses remete à implementação da Política Nacional de Biocombustíveis (RenovaBio).

O referido programa estabelece um engenhoso mecanismo de valorização do potencial de descarbonização dos biocombustíveis, que corresponde às emissões de gases de efeito estufa (GEE), evitadas na substituição do derivado fóssil pelo combustível renovável. Aos produtores que participarem da iniciativa, será concedida a oportunidade de emissão de um título de descarbonização, conhecido como CBIO (Crédito de Descarbonização por Biocombustível).

Especificamente, o número de CBIOs emitidos por cada produtor dependerá do volume de etanol vendido e da sua nota de eficiência energético-ambiental. Assim, usinas e destilarias mais eficientes, sob o ponto de vista ambiental, poderão emitir uma maior quantidade de CBIOs por volume de biocombustível comercializado. Quanto maior a capacidade de descarbonização do renovável fabricado, maior o número de títulos emitidos.

Com repercussões evidentes sobre o ambiente de negócios, o mecanismo valoriza ganhos de eficiência ambiental do lado do produtor, induzindo investimentos em novas práticas e o emprego de tecnologias ou infraestrutura redutoras de emissões. Portanto, além da mensurar os tradicionais ganhos econômicos, os gestores das empresas precisarão incorporar essa nova variável relacionada à redução de emissão de GEE na avaliação de seus projetos.

Com repercussões evidentes sobre o ambiente de negócios, o mecanismo valoriza ganhos de eficiência ambiental do lado do produtor, induzindo investimentos em novas práticas e o emprego de tecnologias ou infraestrutura redutoras de emissões. Portanto, além da mensurar os tradicionais ganhos econômicos, os gestores das empresas precisarão incorporar essa nova variável relacionada à redução de emissão de GEE na avaliação de seus projetos.

O primeiro movimento nessa linha deve ocorrer ainda em 2019 e remete à necessidade de certificação das unidades produtoras que pretendem participar do programa e auferir os benefícios da comercialização dos CBIOs. As regras para a certificação já foram publicadas na Resolução ANP nº 758/2018 e, em um primeiro momento, devem demandar esforço das empresas para reunir informações, consolidar documentos, aperfeiçoar os controles, mapear seus fornecedores e identificar oportunidades de melhorias para a ampliação da sua nota de eficiência energético-ambiental.

É nesse contexto complexo que a diferença entre a gestão ideal e aquela possível se faz presente, diante das restrições financeiras em várias unidades produtoras, em função de reminiscências da crise vivenciada pela indústria.

É óbvio que não existe uma solução única e genérica para ampliar a eficiência produtiva e aproveitar essas novas oportunidades vislumbradas para o setor. A reversão desse quadro depende das peculiaridades e da condição de cada produtor e exigirá inventividade, conhecimento e empenho dos gestores e dos colaboradores nos mais diferentes níveis hierárquicos. Felizmente, o potencial de retomada eficiente da capacidade produtiva dessa indústria é evidente diante dos avanços observados no gerenciamento dos recursos disponíveis e da perspectiva de novas tecnologias.

É óbvio que não existe uma solução única e genérica para ampliar a eficiência produtiva e aproveitar essas novas oportunidades vislumbradas para o setor. A reversão desse quadro depende das peculiaridades e da condição de cada produtor e exigirá inventividade, conhecimento e empenho dos gestores e dos colaboradores nos mais diferentes níveis hierárquicos. Felizmente, o potencial de retomada eficiente da capacidade produtiva dessa indústria é evidente diante dos avanços observados no gerenciamento dos recursos disponíveis e da perspectiva de novas tecnologias.

Alguns exemplos nessa linha passam pelo lançamento de variedades mais adaptadas ao sistema produtivo, inclusive com o uso de transgenia; pela adoção de novas ferramentas de agricultura de precisão e de inteligência artificial; pelo emprego de novas tecnologias de plantio, como o uso de mudas pré-brotadas e a sinalização de ruptura tecnológica diante do desenvolvimento da semente artificial de cana-de-açúcar; pela maior importância de treinamento e de desenvolvimento de capital humano; e pela fabricação de novos produtos, como o biogás e o biometano.

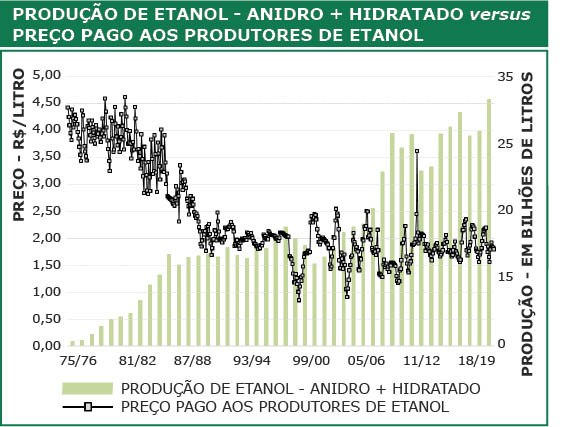

Ao longo de sua história, a indústria sucroenergética passou por transformações importantes e, em todas elas, mostrou enorme capacidade de resposta com ampliação da produção e da redução nos preços pagos pelos consumidores (vide gráfico). Essa habilidade para superar e se adaptar aos novos desafios é fundamental na garantia de um caminho menos tortuoso para consolidar a cana-de-açúcar como fonte de alimentos e de energia limpa e competitiva.