Henri Philippe Reichstul

Presidente da Brenco

Op-AA-19

Perspectivas para o etanol brasileiro no atual cenário mundial

Colaboração: Paulo Nogueira Batista

Os acontecimentos do ano de 2008, em que o preço do petróleo oscilou entre uma cotação máxima de US$ 145/barril e uma mínima de US$ 33/barril, convidam a uma reflexão sobre as perspectivas e fundamentos do etanol para os próximos anos. O impacto causado pela crise financeira, em um momento de margens comprimidas pela alta dos custos de produção, colocou a indústria sucroalcooleira em uma das maiores crises de sua história.

No entanto, uma análise dos fundamentos da oferta de petróleo e da competitividade de custo e benefícios socioambientais do etanol de cana-de-açúcar, aliada à perspectiva de um cenário macroeconômico diferenciado para o Brasil no ambiente de crise global, oferece importantes pilares para a sustentação do ciclo de investimentos no setor sucroalcooleiro, iniciado nos últimos anos.

Cenário da oferta de petróleo no médio e longo prazo: A intensidade do último ciclo de crescimento econômico mundial, caracterizada pela emergência de novos atores relevantes como China e Índia, cujas industrializações e urbanizações exigem um forte incremento em seu consumo de energia, levou o preço do petróleo acima de US$ 140/barril em 2008, o seu maior nível na história.

Certamente, a especulação financeira foi responsável por significativa parte da alta observada, tendo-se formado o consenso de que a oferta de commodities agrícolas e energéticas não lograria acompanhar o crescimento esperado para a demanda. No segundo semestre do ano, o súbito e intenso impacto da crise levou a uma queda vertiginosa na cotação spot do petróleo, em parte devido à desmontagem de posições especulativas, mas, principalmente, devido à reversão da perspectiva de contínuo e acelerado aumento da demanda por energia para um cenário de redução de consumo, em função da recessão mundial, hoje uma realidade confirmada.

É natural em uma indústria como a do petróleo, com um alto investimento de capital e baixo custo operacional, que o preço spot possa atingir patamares incompatíveis com o custo de reposição, em um cenário de queda abrupta de demanda. A oferta que será agregada este ano, com a conclusão dos investimentos em produção, iniciados nos últimos anos, contribuirá para manter os preços baixos por um longo período, durante o ano de 2009.

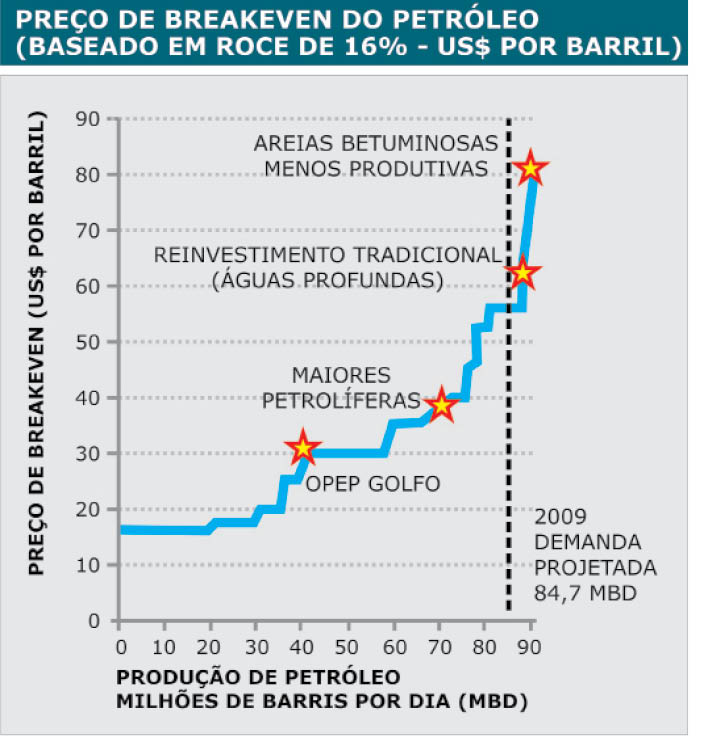

No entanto, a indústria do petróleo hoje apresenta uma característica estrutural alarmante: uma elevada necessidade de investimentos para compensar o declínio de produção dos campos existentes, a partir de 2010. Sendo o custo marginal de investimento, dadas as características das reservas disponíveis, superior ao custo médio atual, o preço do petróleo tenderá a aumentar no médio e longo prazo.

Considerando estimativas de custo de produção para o desenvolvimento e produção de novas reservas em áreas como o pré-sal e as areias betuminosas do Canadá na faixa de US$ 60/ barril, é de se esperar que os preços convirjam novamente para este patamar, mais cedo ou mais tarde, à medida em que seja retomado o crescimento da economia mundial. Devido ao longo período de maturação de projetos de produção de petróleo, e à pesada demanda por recursos financeiros de risco para este setor, é evidente que durante o período de recessão haverá atrasos e cancelamentos de projetos, que serão necessários para abastecer a demanda energética no futuro imediato.

Claramente, este cenário gera oportunidades de desenvolvimento para o etanol brasileiro. O recém-publicado relatório anual da IEA - Agência Internacional de Energia, World Energy Outlook 2008, projeta um preço médio de petróleo em US$ 100/barril, alertando para um cenário preocupante: “A diferença entre o que está sendo construído hoje e o que precisa ser construído para acompanhar a demanda aumentará fortemente após 2010.

Claramente, este cenário gera oportunidades de desenvolvimento para o etanol brasileiro. O recém-publicado relatório anual da IEA - Agência Internacional de Energia, World Energy Outlook 2008, projeta um preço médio de petróleo em US$ 100/barril, alertando para um cenário preocupante: “A diferença entre o que está sendo construído hoje e o que precisa ser construído para acompanhar a demanda aumentará fortemente após 2010.

Aproximadamente 7mb/d (milhões de barris de petróleo por dia) de capacidade adicional em novos projetos serão necessários até 2015 (além da capacidade adicional esperada de projetos existentes confirmados), o que exige que a decisão de investimento seja tomada dentro dos próximos dois anos”. É importante considerar também que a maior parte da produção incremental deverá vir dos países membros da OPEP, que concentram a maior parte das reservas disponíveis, reforçando sua capacidade de influenciar a cotação do petróleo.

Ademais, com a nacionalização das reservas mundiais, com a adoção de políticas restritivas ao investimento privado pelos maiores detentores de reservas e com a depressão dos preços da commodity, o incentivo ao investimento é limitado.

As restrições na oferta global de crédito e as dificuldades orçamentárias de alguns dos principais países produtores apenas contribuem para dificultar a realização dos investimentos necessários. O cenário descrito oferece, no que diz respeito a preço, boas perspectivas para o etanol brasileiro, dada sua competitividade de custo de produção e perspectivas de desenvolvimento tecnológico.

No entanto, é também fundamental que seja reforçada perante o mercado mundial a competitividade do etanol brasileiro, no que tange à sustentabilidade de sua produção de seu e consumo.

Em tempo de preocupações com o estado do planeta, é importante buscar a conscientização dos benefícios socioambientais que o etanol de cana-de-açúcar representa para o mundo, superar os preconceitos dos debates em torno da competição com a produção de alimentos e promover, definitivamente, a inserção do etanol na matriz energética mundial.

Competitividade do etanol de cana-de-açúcar: Para a construção de uma agenda de crescimento do comércio internacional de etanol, é fundamental que o setor sucroalcooleiro e o governo brasileiro redobrem os esforços para destacar as inconsistências de uma política energética mundial que vive hoje um real paradoxo: estabelece um regime tarifário benéfico ao consumo de petróleo, um produto nocivo ao meio ambiente e finito, e impõe pesadas tarifas de importação ao etanol brasileiro, uma fonte de energia sustentável e renovável.

Com relação à sua viabilidade, o etanol é a alternativa que tem o menor impacto para o consumidor e na infraestrutura de distribuição e comercialização hoje existente. No nível de mistura na gasolina de 10%, ainda adotado por poucos países, não se exige nenhuma adaptação nos motores dos veículos e propicia-se uma redução de 26% nas emissões de CO2, quando comparado com a gasolina, oxigenada com o famigerado MTBE.

Mesmo em níveis maiores de mistura, o etanol exige poucas adaptações nos veículos e propicia o aproveitamento de toda a rede de distribuição existente, como mostra o caso bem-sucedido no Brasil dos carros flex-fuel. Com relação ao custo de produção de etanol, é inquestionável a competitividade do etanol brasileiro e há um grande potencial de aumento de sua produtividade, em função de novas técnicas, processos e tecnologias.

Historicamente, a produtividade média do etanol de cana tem crescido a uma taxa de 1,5% ao ano. Com o início da utilização da tecnologia genética, e com a atenção resultante da nova onda de investimentos no setor, é possível projetar ganhos ainda maiores nos próximos anos, tanto na área agrícola, com novas variedades de cana, como na área industrial, com melhorias no processo de fermentação e maximização do potencial de geração de energia elétrica a partir do bagaço.

Outra excelente oportunidade para o etanol brasileiro é o desenvolvimento das tecnologias de produção de etanol celulósico, que, dada a disponibilidade de bagaço na planta industrial sem nenhum custo marginal, aumentará o diferencial competitivo do etanol de cana-de-açúcar. Em termos de sustentabilidade, a superioridade do etanol brasileiro é inquestionável. Além de apresentar um retorno energético em muito superior ao de todas as demais matérias-primas utilizadas para a produção de etanol em grande escala, tem também a maior produtividade por hectare, minimizando o uso da terra.

É importante qualificar que, quando produzido de forma sustentável e seguindo os melhores padrões socioambientais, o etanol de cana-de-açúcar gera um forte impacto na renda e no desenvolvimento local, por ser uma atividade de alto valor agregado e intensiva em mão-de-obra. Neste sentido, a difusão da produção de etanol de cana-de-açúcar em países da América Central e da África, além de diversificar as fontes de produção, ofereceria uma rota de desenvolvimento sustentado.

O gradual crescimento da mecanização, aumentando a qualificação da mão-de-obra empregada e eliminando a prática da queima da cana, apenas reforçaria os benefícios socioambientais do etanol de cana-de-açúcar. O surgimento de projetos de escala mundial, atentos às melhores práticas de governança corporativa e sustentabilidade, bem como o movimento de consolidação e profissionalização do setor são fundamentais para o desenvolvimento do mercado, por resultar em uma maior organização e confiabilidade da oferta, característica elementar de qualquer commodity energética.

Cumpre finalmente destacar que a indústria do etanol brasileira conta com uma vantagem fundamental para o seu desenvolvimento: a existência de um sólido mercado doméstico, que dá suporte à implantação de novos projetos, mitigando, em parte, os riscos de comercialização do produto. A contínua substituição da frota movida à gasolina, por veículos flex-fuel, traz uma perspectiva de crescimento contínuo do consumo doméstico de etanol, se preservada a paridade favorável ao etanol nos postos.

Os fundamentos que embasam o desenvolvimento do etanol como uma real alternativa ao uso de combustíveis fósseis continuam sólidos, tanto em termos de custo, como com relação à sustentabilidade de seu ciclo produtivo. O contínuo esforço do setor e do governo brasileiro para incluir na agenda internacional uma revisão da política aplicada ao uso e comércio do etanol é de crucial importância para o desenvolvimento de um mercado internacional relevante.