Dietmar Schupp

Sindicom

Op-AA-01

Álcool: a importância de uma tributação adequada

O Programa Nacional do Álcool foi a mais forte e original resposta às crises de petróleo da década de 70, com alcance insuperável mesmo na comparação com programas alternativos implementados nos países desenvolvidos, quando considerado o impacto nas matrizes energéticas. No final da década de 80 e início da década de 90, o Brasil chegou a consumir 13 bilhões de litros por ano, sendo cerca de 11 bilhões de álcool hidratado, utilizados por uma frota de 4 milhões de veículos.

O Programa Nacional do Álcool foi a mais forte e original resposta às crises de petróleo da década de 70, com alcance insuperável mesmo na comparação com programas alternativos implementados nos países desenvolvidos, quando considerado o impacto nas matrizes energéticas. No final da década de 80 e início da década de 90, o Brasil chegou a consumir 13 bilhões de litros por ano, sendo cerca de 11 bilhões de álcool hidratado, utilizados por uma frota de 4 milhões de veículos.

A produção de veículos movidos a álcool chegou a representar em alguns anos mais de 90% das vendas totais de carros novos. O papel das distribuidoras do Sindicom foi fundamental no processo para garantir o pleno abastecimento dos postos revendedores, visto que, no início do programa, elas eram as únicas distribuidoras no mercado, responsáveis pela coleta do álcool nas unidades produtoras e sua distribuição para toda a cadeia de mais de 20.000 postos revendedores localizados nos 27 estados da Federação. O abastecimento de álcool no País nunca ficou comprometido pela malha de distribuição. Com o início da gradativa abertura do mercado de combustíveis a partir de 1990, o quadro institucional e regulatório passaram por uma profunda mudança em relação aos parâmetros da década de 80.

A Lei 9478/97 – Lei de Petróleo, trouxe a flexibilização do monopólio e permitiu a liberação dos preços e das importações de combustíveis. Novas distribuidoras surgiram no mercado. Enquanto no início da década de 90 os combustíveis eram comercializados por apenas dez distribuidoras, hoje temos mais de duzentas distribuidoras em operação no país.

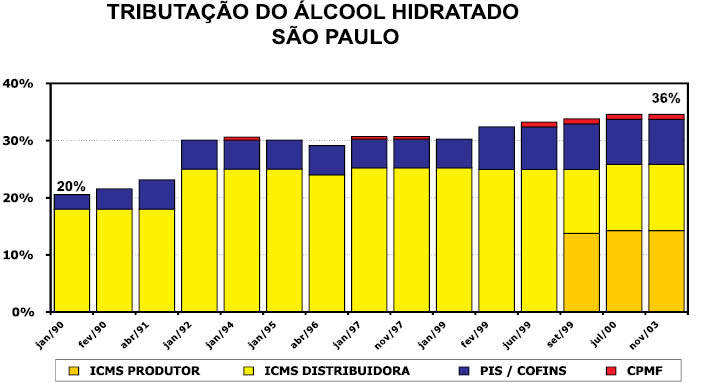

A tributação dos combustíveis também passou por uma evolução sem precedentes, nestes últimos vinte anos. Enquanto na década de 80 a incidência se resumia ao Imposto Único e ao PIS, a partir da nova Constituição Federal de 1988, os combustíveis passaram a ter a incidência do ICMS, do IVVC, e por fim, da CIDE. Com isso, a tributação dos combustíveis passou a pesar significativamente nos preços do álcool hidratado, que saltou de 20% nos anos 90 para mais de 36% ao final do ano de 2003.

A tributação dos combustíveis também passou por uma evolução sem precedentes, nestes últimos vinte anos. Enquanto na década de 80 a incidência se resumia ao Imposto Único e ao PIS, a partir da nova Constituição Federal de 1988, os combustíveis passaram a ter a incidência do ICMS, do IVVC, e por fim, da CIDE. Com isso, a tributação dos combustíveis passou a pesar significativamente nos preços do álcool hidratado, que saltou de 20% nos anos 90 para mais de 36% ao final do ano de 2003.

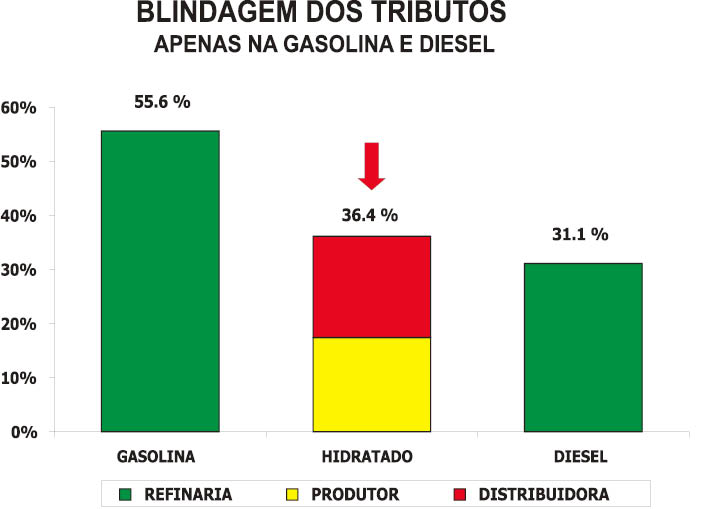

Para se proteger contra a sonegação de uma tributação tão elevada, os Governos Estaduais e o Federal passaram a adotar medidas que garantissem esta arrecadação, concentrando a tributação na Petrobras ou através de incidência monofásica (tributos federais), como pela substituição tributária (ICMS).

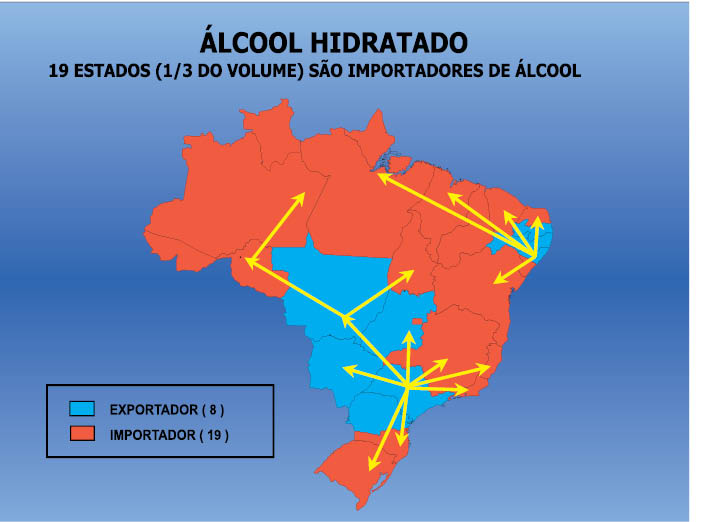

Mas estas medidas de “blindagem” da tributação limitaram-se aos principais derivados de petróleo - gasolina e diesel, deixando de fora o álcool hidratado, que continuou sendo recolhido pelos produtores e pelas distribuidoras. As conseqüências desta situação é um quadro fiscal-tributário de generalizada e instalada sonegação na comercialização do álcool hidratado, que pode vir a comprometer o suprimento dos postos revendedores situados longe dos centros de produção, visto que apenas sete estados produzem excedentes de álcool hidratado, e que poderá ser agravado com o lançamento pela indústria automobilística dos veículos flex-fuel.

Um estudo efetuado pelo Ministério da Agricultura, Pecuária e Abastecimento, com a participação de todos os agentes envolvidos na produção e distribuição de veículos e álcool (Anfavea, Unica e Sindicom, etc.), concluiu que o álcool passará a ter uma participação significativa na Matriz Energética dos Combustíveis, passando de 11 bilhões de litros em 2003, para 18 bilhões de litros em 2010.

Um estudo efetuado pelo Ministério da Agricultura, Pecuária e Abastecimento, com a participação de todos os agentes envolvidos na produção e distribuição de veículos e álcool (Anfavea, Unica e Sindicom, etc.), concluiu que o álcool passará a ter uma participação significativa na Matriz Energética dos Combustíveis, passando de 11 bilhões de litros em 2003, para 18 bilhões de litros em 2010.

Em razão da elevada carga tributária, aliada aos elevados níveis de sonegação e de informalidade, e ainda do aumento do mercado do álcool previsto para os próximos anos face aos automóveis flex-fuel, os governos estaduais e federal têm recebido o apoio dos principais agentes do mercado (Unica, Sindicom e Fecombustíveis) para a solução do problema tributário incidente na comercialização do álcool hidratado.

São as seguintes as medidas já implementadas e em andamento:

1. Na esfera federal , a Lei 10.833/03 reduziu a zero as alíquotas do PIS/COFIND incidentes nos preços do álcool hidratado que são comercializados por distribuidoras e postos revendedores.

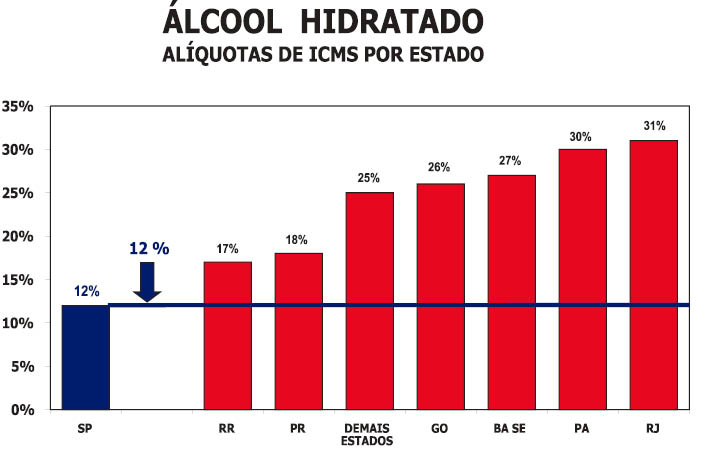

2. Na esfera estadual o Estado de São Paulo reduziu em dezembro de 2003 a alíquota do ICMS de 25% para 12%, e que culminou com o aumento da arrecadação de 7%, apesar da tributação ter sido reduzida à metade.

3. Foi criado no âmbito do Ministério da Agricultura Pecuária e Abastecimento o Grupo Temático Álcool e Tributos com a finalidade de diagnosticar os aspectos tributários do setor na comercialização do álcool hidratado, que recomendou as seguintes ações, além das acima já implementadas:

3. Foi criado no âmbito do Ministério da Agricultura Pecuária e Abastecimento o Grupo Temático Álcool e Tributos com a finalidade de diagnosticar os aspectos tributários do setor na comercialização do álcool hidratado, que recomendou as seguintes ações, além das acima já implementadas:

• Reduzir significativamente a tributação;

• Estas ações deverão ser aceleradas em face do início da produção dos veículos flex-fuel;

• Propor na Reforma Tributária a ser aprovada pelo Senado Federal, que o álcool seja tributado pela alíquota mais baixa , e

• Propor às demais Unidades da Federação a redução do ICMS para 12%, tal como já implementado em São Paulo.