Haroldo José Torres da Silva

Gestor de Projetos do Pecege (Programa de Educação Continuada em Economia e Gestão de Empresas da Esalq-USP

OpAA68

Competitividade e custo de produção da cana-de-açúcar: um olhar para a última década

Independente da atividade ou segmento, o resultado econômico da comercialização de um determinado produto é mensurado pela diferença entre o preço de venda e seu custo de produção, o que pode refletir em lucro ou prejuízo na negociação. Essa conceituação é importante, principalmente para produtos cujos preços são determinados pela dinâmica de oferta e demanda, como é o caso das commodities agrícolas. No caso do açúcar e do etanol produzidos a partir da cana-de-açúcar no Brasil, ainda há uma inter-relação com outras variáveis, tal como petróleo e taxa de câmbio.

A robustez e a geração de caixa das empresas do setor sucroenergético estão associadas a operações mais eficientes e a custos de produção mais baixos, embora o processo de ajuste da curva de custos seja lento, uma vez que o ciclo da cana-de-açúcar e? longo. Dessa forma, este documento tem por objetivo analisar o custo de produção de cana-de-açúcar na última década, na região Centro-Sul do País, e as perspectivas de mercado.

Produtividade e o custo de cana-de-açúcar:

A produtividade média dos canaviais atingiu 77,90 toneladas/ha na safra 2020/2021, resultado superior ao da safra anterior, que fora derivado, principalmente, de 3 (três) aspectos, como:

1. avanço das melhores práticas agronômicas com maior investimento no campo, resultando em menor idade média do canavial, a qual reduziu-se de 3,77 anos, na safra 2019/2020, para 3,6 anos, na safra 2020/2021, fruto dos plantios realizados em 2019;

2. condições climáticas mais favoráveis (mais chuvoso) no período de formação do canavial – entre janeiro e fevereiro de 2020; e

3. alteração nas práticas realizadas no canavial, como a priorização da colheita inicial de canaviais mais jovens, a expansão do plantio por meio da meiosi (e consequente redução no consumo de muda), bem como pela redução do plantio de cana de 12 meses devido à seca.

No entanto esse não foi o cenário da produtividade agrícola ao longo dos últimos dez anos. Ela praticamente permaneceu estagnada,

em função de adversidades climáticas, da mecanização da colheita – quando ela implica no arranquio e pisoteamento das soqueiras e na compactação do solo –, da expansão para ambientes de produção mais restritivos e da baixa capacidade de investimento no campo. Isso culminou em canaviais velhos, rendimento agrícola abaixo do potencial, perda de valor dos ativos e aumento sistemático dos custos de produção do setor sucroenergético brasileiro.

Nesse contexto, qual a relação entre a produtividade e o custo de produção da matéria-prima? A matéria-prima, conforme estudos do Pecege, representa cerca de 70,85% do custo agroindustrial total, isto é, a área agrícola respondeu, em média, por 70,85% dos custos para a produção dos produtos finais (açúcar e etanol). Além disso, em torno de 86%, 75% e 50% dos custos são fixos, respectivamente, nas áreas agrícola, industrial e administrativa.

Dessa forma, fica evidente que a estrutura de custos do setor sucroenergético brasileiro é predominantemente fixa e agrícola. Se a maior parcela dos custos é fixa e o segmento vem gerando menos produto por área (especificamente, tonelada de ATR por hectare), há um aumento do custo fixo médio, o que explica uma parcela da deterioração dos resultados das usinas brasileiras.

O custo caixa unitário reflete alavancagem operacional. Dessa maneira, uma menor oferta de matéria-prima – em função da redução da ? produtividade agrícola – não contribui para uma maior diluição dos custos fixos, por meio da economia de escala. Nesse caso, há uma queda no nível de utilização da capacidade instalada (NUCI), limitando a diluição dos custos fixos e, por conseguinte, o potencial de geração de caixa das usinas sucroenergéticas, majorando os custos unitários de produção, tal como se verificou na última década.

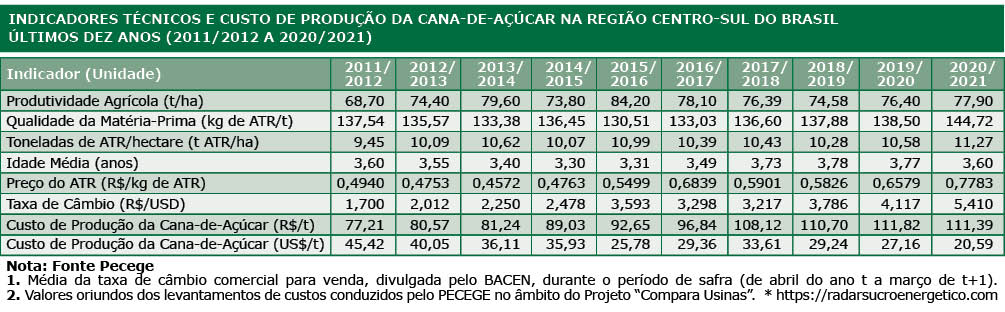

A Tabela em destaque apresenta a evolução do custo de produção da cana-de-açúcar cultivada pelas próprias usinas na região Centro-Sul, ao longo das últimas dez safras – entre 2011/2012 a 2020/2021. O custo nominal total de produção de cana-de-açúcar, na região Centro-Sul do Brasil, aumentou 44,26% entre as safras 2011/2012 e 2020/2021. Por outro lado, houve uma forte redução do custo de produção da cana-de-açúcar, quando mensurado em dólares, em função da desvalorização cambial ocorrida no período. A moeda brasileira passou por um processo de desvalorização cambial, saltando de R$ 1,70/US$ na safra 2011/2012 para R$ 5,41/US$ na 2020/2021. Isso contribuiu para um aumento da competitividade do Brasil no mercado internacional, mesmo que, em termos de moeda local (reais), tenham sido observados aumentos nominais dos custos de produção.

Avaliando especificamente o período mais recente, a combinação de efeitos econômicos da pandemia, como a maior aversão ao risco, baixas taxas de juros e piora do quadro fiscal brasileiro, levaram a uma grande saída de divisas, enfraquecendo a moeda brasileira, a qual sofreu uma desvalorização em relação ao dólar de mais de 30% em 2020. Diante dessa conjuntura, direta e indiretamente, 54,47% do custo caixa agrícola das usinas sucroenergéticas é afetado pela taxa de câmbio, através de 3 (três) grandes vetores, a saber:

1. preço dos insumos agrícolas (fertilizantes, corretivos e defensivos);

2. preço do diesel; e

3. preço do ATR, conforme apurado pelo Consecana/SP. Este último é afetado indiretamente pela taxa de câmbio graças aos preços do açúcar para o mercado externo e do etanol carburante, dada a política de precificação da gasolina adotada pela Petrobrás, que reajusta sua gasolina não apenas pela variação do petróleo no mercado mundial, mas também pela cotação da moeda americana.

Nesse cenário, a forte desvalorização do real frente ao dólar combinada com os movimentos do açúcar no mercado internacional garantiram bons preços para o adoçante no mercado doméstico, reforçando a competividade do açúcar brasileiro no mercado internacional e favorecendo a recuperação da participação de mercado do País no mercado global, especificamente a partir da temporada 2020/2021.

Portanto é importante destacar que a taxa de câmbio contribui diretamente para alavancar a geração de receita através do açúcar (e, indiretamente, no caso do etanol), porém corrói uma parcela da margem através pass-through das variações da taxa de câmbio para os preços dos principais insumos utilizados no processo produtivo.

Apesar de pressões exógenas sob o custo de produção, nas últimas três safras, verificou-se uma maior estabilidade do custo de produção da matéria-prima, na casa dos R$ 111/tonelada, em função dos esforços do setor no controle e gestão do custo de produção. Por exemplo, constatou-se um crescimento do plantio através de meiosi, o que tem colaborado para a redução dos custos dessa etapa de produção e para o aumento da qualidade dos canaviais. Dentre os demais benefícios desse sistema, é possível destacar a redução do custo de CTT (Corte, Transbordo e Transporte) da muda, uma redução no consumo de mudas empregadas no plantio, além da obtenção de receitas adicionais com a rotação de outras culturas, em geral, leguminosas.

Para onde vamos?

Ao analisar a trajetória histórica do setor sucroenergético brasileiro, especificamente durante a década de 2010, observou-se que a estrutura de capital era impeditiva, resultando num retorno sobre o capital investido abaixo do custo médio ponderado de capital (WACC). Em função desse cenário, o setor perdeu eficiência e produtividade, cujo quadro se agravou pela expectativa frustrada de melhores preços de açúcar e etanol.

Revertendo essa tendência, notadamente na safra 2020/2021, verificou-se uma melhora de geração de caixa, tanto para usinas quanto para fornecedores de cana-de-açúcar. Nessa linha, com a recuperação dos preços dos produtos – tanto do açúcar quanto do etanol –, faz-se necessária a retomada dos investimentos em novas tecnologias, o emprego de novos materiais e variedades modernas, isto é, investimentos que asseguram a manutenção da competitividade futura.

O processo de recuperação do setor sucroenergético brasileiro, mais do que políticas públicas ou a definição clara de medidas regulatórias, passa por um processo de ajuste interno. Espera-se que, no curto prazo, a melhora da margem operacional comece a recuperar a capacidade de remuneração da atividade, estimulando ainda mais investimentos que melhorem eficiência dos ativos na área agrícola e indústria.

Apesar do cenário que se desenha de potencial aumento dos custos de produção para a safra 2021/2022 e de redução da produtividade agrícola, sopram bons ventos em relação aos preços dos produtos, tanto do açúcar quanto do etanol, os quais tendem a ser superiores aos observados na safra 2020/2021, contribuindo para a manutenção de boas margens econômicas, em especial para o adoçante, sinalizando “ventos favoráveis” ao setor, após um período de safras revoltas.

Se essas perspectivas se concretizarem, finalmente, o setor terá a oportunidade de pavimentar o caminho para o regresso do crescimento. Entretanto o desafio para o setor sucroenergético brasileiro é elaborar bons projetos e aproveitar a recuperação dos preços dos produtos (açúcar e etanol) para reestabelecer a renovação dos canaviais e, assim, retomar os investimentos. O momento é crucial para o setor expandir sua competitividade no mercado mundial.

Diante desse cenário, as usinas do setor sucroenergético brasileiro deverão continuar focadas na redução de custos, consolidando iniciativas para readequar suas estruturas produtivas e se tornar mais resilientes num ambiente bastante desafiador. Aliás, a pandemia de Covid-19 trouxe mudanças estruturais e novos desafios ao setor sucroenergético brasileiro, bem como reforçou a necessidade de diversificação da sua produção.

Prova disso foi o observado entre as safras 2019/2020 e 2020/2021, ocasião em que se saiu de uma safra recorde na produção de etanol para uma safra recorde na produção de açúcar. Essa diversificação continuará a se materializar no setor sucroenergético brasileiro, em especial através de novos usos e produtos oriundos da cana-de-açúcar, tal como a produção de levedura seca, biofertilizantes, biometano e biogás, além da recuperação de CO2 a partir do processo de fermentação. Trata-se de um novo ciclo para o setor, baseado nos princípios da economia circular e de maior geração de valor a partir da matéria-prima e do ativo industrial.