José Antonio Sorge

Diretor de Regulação e Comercialização de Energia da Bertin Energia

Op-AA-45

Perspectivas positivas

Tenho tido a oportunidade de discorrer sobre o assunto cogeração em algumas edições da Revista Opiniões. Em particular, na última edição em que pude expressar minhas considerações, ainda não havia sido realizado o leilão A-5, que ocorreu em 30 de abril de 2015. Naquele momento, os preços oferecidos pelo governo para a venda de energia no leilão surpreenderam positivamente o mercado, tendo em vista que eram significativamente superiores aos ofertados nos leilões anteriores.

A expectativa positiva se confirmou, pois observamos que três usinas movidas a biomassa sagraram-se vencedoras, com preços bastante superiores aos comercializados por outros agentes anteriormente. Duas delas, localizadas nos estados de Goiás e Minas Gerais, utilizam bagaço de cana, e uma outra, localizada na Bahia, utiliza cavaco de madeira. A entrega dessa energia está prevista para o ano de 2020, com investimentos previstos de cerca de R$ 500 milhões e prazo contratual de 25 anos.

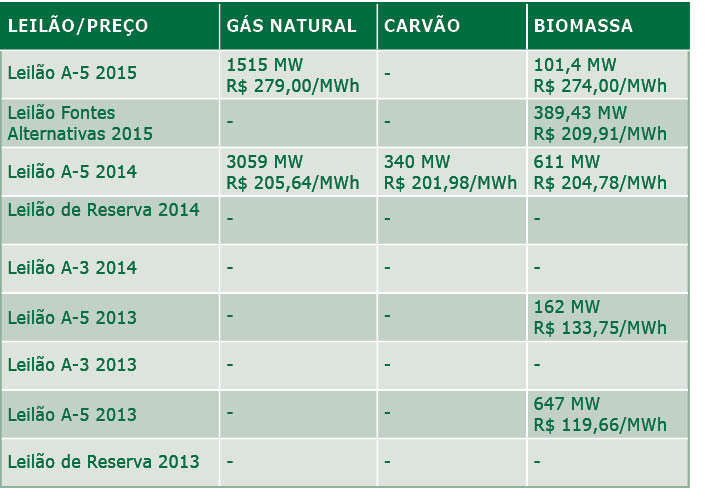

Alguns dias antes, em 27 de abril, realizou-se o leilão de fontes alternativas, onde 8 usinas movidas a bagaço de cana sagraram-se vencedoras, sendo 5 delas localizadas no estado de São Paulo, duas em Goiás e outra em Minas Gerais. A entrega dessa energia está prevista para o ano de 2016, com prazo contratual de 20 anos, proveniente de empreendimentos já existentes. A tabela em destaque ilustra a evolução dos últimos leilões realizados pela Aneel e as fontes e preços vencedores.

Em 21 de agosto de 2015, teremos a realização do leilão A-3. Os dados da Aneel demonstram que, dentre os empreendimentos cadastrados para o leilão, há 24 que utilizam biomassa e somam 1.114,76 MW. O preço “cap” para a biomassa foi divulgado e será de R$ 218,00/MWh, portanto equivalente ao do leilão de fontes alternativas e 23% inferior ao do leilão A-5. Não é uma sinalização positiva para o setor, e há dúvidas no mercado se teremos ofertas vencedoras nesse nível de preços.

Em 21 de agosto de 2015, teremos a realização do leilão A-3. Os dados da Aneel demonstram que, dentre os empreendimentos cadastrados para o leilão, há 24 que utilizam biomassa e somam 1.114,76 MW. O preço “cap” para a biomassa foi divulgado e será de R$ 218,00/MWh, portanto equivalente ao do leilão de fontes alternativas e 23% inferior ao do leilão A-5. Não é uma sinalização positiva para o setor, e há dúvidas no mercado se teremos ofertas vencedoras nesse nível de preços.

Em 21 de agosto de 2015, teremos a realização do leilão A-3. Os dados da Aneel demonstram que, dentre os empreendimentos cadastrados para o leilão, há 24 que utilizam biomassa e somam 1.114,76 MW. O preço “cap” para a biomassa foi divulgado e será de R$ 218,00/MWh, portanto equivalente ao do leilão de fontes alternativas e 23% inferior ao do leilão A-5. Não é uma sinalização positiva para o setor, e há dúvidas no mercado se teremos ofertas vencedoras nesse nível de preços.

Somente as mais eficientes serão competitivas e poderão tirar proveito dessa oportunidade. Que lições podemos tirar dos resultados dos leilões realizados em 2015? Foi contratado todas as fontes (hidráulicas, eólicas, termelétricas, etc.) um total de 2.405 MW de potência. A biomassa contribuiu com 500,83 MW (20,8% do total contratado). Se considerarmos que, em 2013 e 2014, o percentual significou apenas 9,6% do total contratado, podemos admitir que houve significativo avanço no interesse das usinas em participar dos leilões e de se credenciarem a celebrar contratos de longo prazo de fornecimento de energia às distribuidoras.

Os preços médios vencedores praticamente representam o dobro daqueles observados em 2013. Se considerarmos que apenas uma usina a gás natural significou 1.515 MW desse total, a oferta de cogeração torna-se ainda mais expressiva e se mostra diversificada. Fica evidente que, se houver atratividade, o chamado “espírito animal” do empresário se manifesta.

Basta haver demonstração por parte dos governantes sobre o interesse em se contar com a biomassa com participação crescente na matriz energética, preços atraentes e compatíveis com as taxas de retorno médias praticadas no mercado e estabilidade e previsibilidade regulatória. Esses fatores estiveram gritantemente ausentes nos últimos anos e parecem estar sendo retomados neste momento, apesar da frustração dos preços máximos estabelecidos para a cogeração no próximo leilão A-3.

Basta haver demonstração por parte dos governantes sobre o interesse em se contar com a biomassa com participação crescente na matriz energética, preços atraentes e compatíveis com as taxas de retorno médias praticadas no mercado e estabilidade e previsibilidade regulatória. Esses fatores estiveram gritantemente ausentes nos últimos anos e parecem estar sendo retomados neste momento, apesar da frustração dos preços máximos estabelecidos para a cogeração no próximo leilão A-3.

No item estabilidade regulatória e de regras, esperamos que a política realista de preços para os combustíveis e a maior mistura de álcool anidro na gasolina tenham vindo para ficar, o que auxiliará na recuperação da capacidade de investimentos e na possibilidade de se executar um planejamento de longo prazo para o setor sucroalcooleiro, implicando, inevitavelmente, na expansão da oferta de energia de cogeração.

No entanto, não se deve apenas apontar o dedo para o que o governo pode fazer e não tem feito, se o próprio setor não se conscientizar de que há muito a se avançar na melhoria da eficiência energética de suas unidades. Felizmente, há exemplos importantes de usinas que vêm buscando reduzir seu consumo de eletricidade, que se traduzirá diretamente no menor percentual de utilização do bagaço de cana para uso próprio e no aumento da exportação de eletricidade para o sistema elétrico.

O intercâmbio dos grupos multinacionais com suas matrizes pode trazer avanços significativos nessa área. Referências internacionais apontam para a meta de 30% de consumo de eletricidade na representatividade da produção do açúcar. A questão da sustentabilidade, presente em todos os debates atuais, coloca o setor sucroalcooleiro na vanguarda dessa discussão, pois a melhoria da eficiência de custos e energética nas usinas contribuirá decisivamente para a geração de energia limpa e sustentável. Esperemos que as perspectivas positivas que vislumbramos neste momento sejam duradouras e tenham vindo para ficar, o que certamente trará benefícios não somente para o setor, como também para a sociedade brasileira como um todo.

O intercâmbio dos grupos multinacionais com suas matrizes pode trazer avanços significativos nessa área. Referências internacionais apontam para a meta de 30% de consumo de eletricidade na representatividade da produção do açúcar. A questão da sustentabilidade, presente em todos os debates atuais, coloca o setor sucroalcooleiro na vanguarda dessa discussão, pois a melhoria da eficiência de custos e energética nas usinas contribuirá decisivamente para a geração de energia limpa e sustentável. Esperemos que as perspectivas positivas que vislumbramos neste momento sejam duradouras e tenham vindo para ficar, o que certamente trará benefícios não somente para o setor, como também para a sociedade brasileira como um todo.