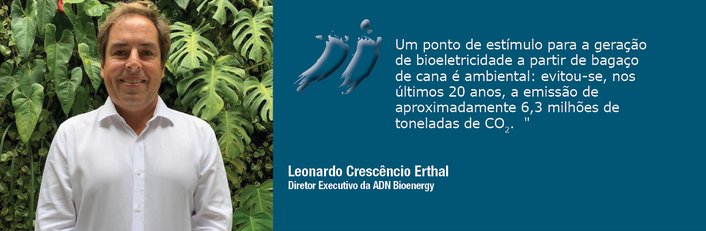

Leonardo Crescêncio Erthal

Diretor Executivo da ADN Bioenergy

Op-AA-67

A tendência do mercado a partir do bagaço de cana

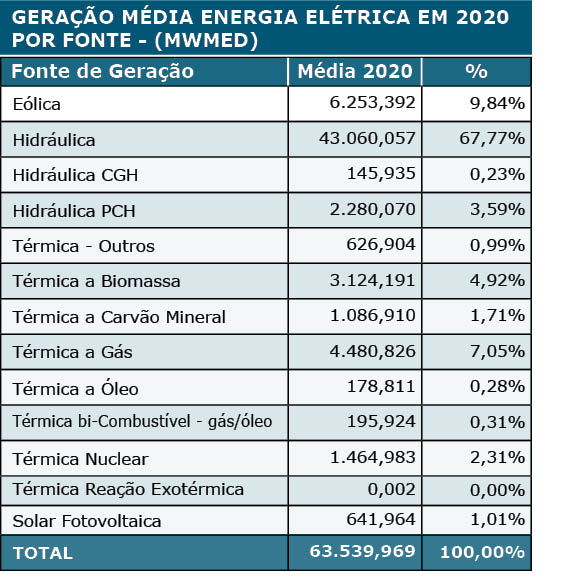

Que o Brasil é uma potência e referência em geração de energia elétrica de fonte renovável é inegável. Segundo a CCEE (Câmara de Comercialização de Energia Elétrica), no ano de 2020, quase 78% de toda energia elétrica gerada no Brasil foi de fonte renovável (hidráulica, eólica, biomassa e solar). A biomassa representa quase 5% dessa energia gerada, sendo a biomassa de bagaço de cana-de-açúcar responsável por mais de 80% de toda a biomassa.

Não é recente que o Brasil usa biomassa de cana-de-açúcar para a geração de energia elétrica; a indústria canavieira utiliza dessa fonte, para autoconsumo, desde o início da sua implementação, sendo que, aproximadamente, 35 anos atrás, iniciou-se a exportação dessa energia para o SIN (Sistema Integrado Nacional).

Desde então, a biomassa de cana tem tido crescimento relevante, destacando o período entre os anos de 2008 e 2016, quando ocorreu o grande acréscimo na capacidade instalada na geração de energia através da biomassa no Brasil, aumentando sua importância, tanto na matriz energética como para a segurança do SIN, devido a suas características. Esse aumento representativo foi impulsionado pela realização de leilões de compra de energia no ACR (Ambiente de Contratação Regulado). Antes desses leilões, muitas unidades do setor sucroenergético consideravam o bagaço de cana-de-açúcar um resíduo problemático.

Desde então, a biomassa de cana tem tido crescimento relevante, destacando o período entre os anos de 2008 e 2016, quando ocorreu o grande acréscimo na capacidade instalada na geração de energia através da biomassa no Brasil, aumentando sua importância, tanto na matriz energética como para a segurança do SIN, devido a suas características. Esse aumento representativo foi impulsionado pela realização de leilões de compra de energia no ACR (Ambiente de Contratação Regulado). Antes desses leilões, muitas unidades do setor sucroenergético consideravam o bagaço de cana-de-açúcar um resíduo problemático.

A complementariedade entre as outras fontes de energia renováveis do Brasil, e a biomassa de cana-de-açúcar, é enorme, pois ela é uma fonte sazonal, mas não intermitente, ocorrendo seu pico de exportação para o SIN no período de estiagem da região SE/CO; dessa forma, ajuda a preservar os reservatórios de água dessa região nesse período. Além disso, a geração de biomassa está concentrada nos estados com maior demanda de energia, o que faz com que haja uma redução nas perdas nas transmissões e economia de investimentos em transmissão. O estado que mais gerou bioeletricidade para a rede foi São Paulo, responsável por 46% do total de geração de biomassa de cana-de-açúcar para a rede em 2020.

Mas qual é a tendência do mercado de bioeletricidade a partir do bagaço da cana-de-açúcar? O que teremos para os próximos anos? Se essa fonte é tão relevante, como incentivá-la, já que, segundo estudos, esse potencial técnico está estimado em quase 150 mil GWh, ou seja, quase 7 vezes mais da geração sucroenergética no ano passado para a rede, que foi de 22,6 mil GWh, conforme dado da Unica – União da Indústria de Cana-de-Açúcar? Ou seja, temos um potencial enorme a ser explorado dessa fonte, pois muitas unidades produtoras de biomassa ainda não exploram, de forma plena, essa capacidade.

Mas qual é a tendência do mercado de bioeletricidade a partir do bagaço da cana-de-açúcar? O que teremos para os próximos anos? Se essa fonte é tão relevante, como incentivá-la, já que, segundo estudos, esse potencial técnico está estimado em quase 150 mil GWh, ou seja, quase 7 vezes mais da geração sucroenergética no ano passado para a rede, que foi de 22,6 mil GWh, conforme dado da Unica – União da Indústria de Cana-de-Açúcar? Ou seja, temos um potencial enorme a ser explorado dessa fonte, pois muitas unidades produtoras de biomassa ainda não exploram, de forma plena, essa capacidade.

Conversando com várias unidades produtoras em todo o Brasil, que já exportam ou não bioeletricidade, foi possível chegar a três principais pontos que estão muito bem conectados e cada um com a sua característica específica:

• Previsibilidade de preços;

• Linhas de crédito, modernização da indústria e conexão ao SIN;

• Maior oferta de biomassa.

Previsibilidade de preços: A participação da bioeletricidade na matriz energética nacional tem diminuído, apesar do aumento de oferta dessa fonte. Até 2020, as usinas sucroenergéticas participaram de 28 certames, mas essa participação tem diminuído muito no ACR devido ao aumento de oferta de outras fontes (eólica, térmica a gás). A outra opção é o ACL (Ambiente de Contratação Livre), que, devido à sua volatilidade e prazos de contratação, gera muitas incertezas, o que diminui o “apetite” para novos investimentos.

Linhas de crédito, modernização da indústria e conexão ao SIN: A indústria sucroenergética necessita de um alto capital de giro por todo o ano para manter suas operações, o que, de certa forma, faz com que haja uma limitação para novos créditos, com a incerteza dos preços futuros de energia; como citado anteriormente, o risco do investimento com a responsabilidade financeira sobre mais essa dívida afugenta o produtor, que prefere focar nas outras necessidades essenciais. Entretanto esse cenário tem mudado devido ao bom momento de rentabilidade agrícola elevada e aos preços dos produtos acabados em alta.

A modernização da indústria, que, na maioria dos casos, é a parte de maior direcionamento desses recursos, tem uma complexidade estrutural muito grande. Com novas tecnologias e equipamentos e para que todo potencial da cogeração seja aproveitado, a intervenção na área industrial é, muitas vezes, complexa, e vários pontos servem como justificativa para o não investimento na exportação de energia. A cogeração para exportação de energia, em algumas vezes, é postergada, devido à grande interferência no parque industrial.

Por último, a conexão ao SIN, que é responsabilidade do fornecedor de energia, é um pouco complexa, mas possui regras especificas que, quando executadas de forma correta, não obstruem a exportação de energia. Desde as adequações na indústria, rede de transmissão até a subestação da concessionária regional, faz-se necessária uma grande organização e requer um bom tempo de planejamento e execução. Os pequenos produtores são, muitas vezes, desencorajados de fazer essa conexão devido um custo unitário maior.

Maior oferta de biomassa: Há alguns anos, a oferta de cana-de-açúcar no Brasil está praticamente estagnada, com alguns grupos conseguindo um pequeno aumento. A crise financeira que afetou o setor foi gerada principalmente pela baixa remuneração final dos dois principais produtos (açúcar e etanol), o que fez com que novos investimentos para expansão ou novas plantas fossem postergados ou cancelados.

Os preços atuais e futuros do açúcar, junto com a perspectiva do aumento de demanda para o etanol no mercado brasileiro e o RenovaBio, devem ser os grandes propulsores desse aumento na oferta de matéria-prima para os próximos anos, mas a competitividade por terras por outras commodities, adversidades climáticas e altos custos têm segurado um pouco essa expansão dos canaviais.

Mas como expandir a oferta de bioeletricidade a partir do bagaço de cana-de-açúcar? Qual o futuro/tendência dessa fonte? Quais ações e quem têm aumentado a oferta?

O grande incentivador são os leilões regulados, que trazem a confiança para os investidores. Ele seria o mais rápido e seguro modelo de expansão. Quando incentivado pelo mercado regulado, o crescimento é muito rápido. Como exemplo, podemos citar o gás natural, que vem sendo regulamentado para aumento da oferta dessa fonte.

Mesmo sem participar de forma mais expressiva nos últimos leilões, a bioeletricidade de bagaço de cana tem tido um acréscimo no mercado anualmente, que é direcionado para o ACL e o mercado spot de energia. Com a introdução de novas tecnologias de geração de energia nas unidades produtoras de bioeletricidade, como biogás e solar (essa última, localizada em pontos remotos ou de baixa produtividade agrícola), a curva de geração tende a ser mais uniforme durante todo o ano, o que é importante para o mercado livre.

Apesar de, nesse caso, o gerador já ter uma previsibilidade nos preços, o período de contrato é muito curto, máximo 5 anos, sendo a normalidade contratos de 1 a 2 anos, trazendo incertezas para o retorno dos investimentos para expansão maior na oferta dessa energia.

Outro ponto de estímulo para a geração de bioeletricidade a partir de bagaço de cana é ambiental: segundo dado da Unica, evitou-se, nos últimos 20 anos, a emissão de aproximadamente 6,3 milhões de toneladas de CO2. Esse estímulo tem sido precificado em certificados atrelados aos cumprimentos socioambientais e, agora, no RenovaBio.

Para finalizar este artigo, a tendência do mercado de bioeletricidade a partir do bagaço de cana necessita de uma política setorial previsível e duradora, para que sua capacidade seja totalmente explorada. Enquanto não ocorre esse estímulo, como no passado, o crescimento deverá ser muito aquém da sua potencialidade; ainda assim, irá acontecer, com os riscos sendo assumidos pela indústria sucroenergética.