Daniel Rohr da Silva

Gerente de Análise da Czarnikow Corporate

Op-AA-16

Ainda há muito a ser feito

Ao longo dos últimos anos, temos visto os produtores brasileiros aumentarem os volumes de exportação de açúcar e etanol, significativamente e, mais recentemente, uma verdadeira explosão do mercado doméstico de etanol. Este crescimento torna, cada vez mais importante, a questão da eficiência da logística interna, principalmente quando analisamos este ponto, sob a óptica da competitividade do Brasil nos mercados internacionais.

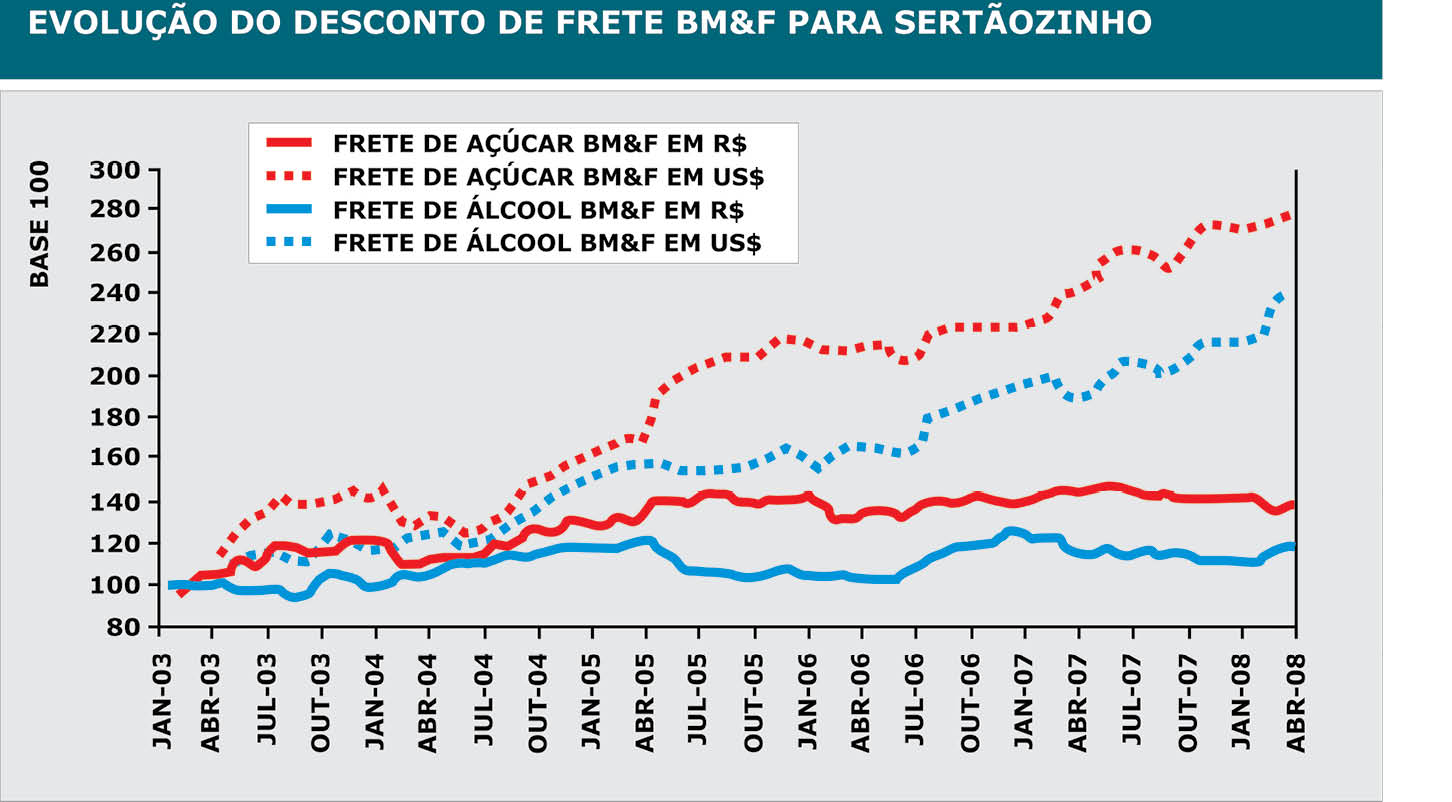

Após o ano de 2003, quando o Real começou a se apreciar frente ao Dólar norte-americano, os pontos críticos da logística interna ficaram mais expostos, em especial, mais recentemente, quando o câmbio passou a ser negociado abaixo do patamar de R$ 2,00. Utilizando a evolução do desconto de frete da BM&F, para Sertãozinho, como referência, notamos uma valorização do frete em Reais de, aproximadamente, 40% no açúcar e 16% no álcool neste período, o que, em dólares, representariam aumentos de 177% e 131%, respectivamente.

Certamente, aumentos desta magnitude têm efeito direto na competitividade do Brasil no mercado internacional, e resultam na necessidade de aumento da eficiência logística interna para a manutenção da posição do açúcar e etanol brasileiros no contexto global. Neste sentido, tanto produtores, quanto traders, têm investido em estruturas logísticas, que permitam maior flexibilidade e produtividade, como, por exemplo, armazéns inland, com ligação ferroviária aos portos.

Não obstante os investimentos realizados, a logística interna permanece extremamente dependente do transporte rodoviário. Embora o volume de açúcar transportado por ferrovias tenha aumentado, seu peso relativo ao volume exportado ainda é muito pequeno, aproximadamente 10% da produção do Centro-Sul, conforme dados da safra 2006/07.

A demanda por logística interna não é um assunto exatamente novo, e deve permanecer em pauta. Considerando o ritmo de expansão do setor e também a maior interiorização do mesmo, a logística terá novos desafios, pois, não apenas a movimentação de açúcar e etanol aumentará, como o tempo de trânsito até os portos deve ser significativamente maior.

Conseqüentemente, o setor terá o desafio de repensar a logística atual e desenvolver alternativas aos modelos vigentes, a fim de manter a competitividade no cenário internacional. No caso do etanol, quando analisamos as projeções de exportação para os próximos 5 anos, as quais podem chegar a 8 bilhões de litros, fica latente a necessidade de maior capacidade portuária.

Durante a safra 2006/07, quando o Brasil exportou 3,7 bilhões de litros, eram nítidas as dificuldades em conseguir espaço em terminais portuários, quando as exportações atingiram níveis próximos a 500 milhões de litros mensais. Desde então, alguns investimentos foram feitos, mas se utilizarmos os 500 milhões como referência, a capacidade portuária para o etanol estaria próxima a 6 bilhões de litros, o que demonstra a necessidade de mais investimento na área portuária, para que as projeções materializem-se.

Durante a safra 2006/07, quando o Brasil exportou 3,7 bilhões de litros, eram nítidas as dificuldades em conseguir espaço em terminais portuários, quando as exportações atingiram níveis próximos a 500 milhões de litros mensais. Desde então, alguns investimentos foram feitos, mas se utilizarmos os 500 milhões como referência, a capacidade portuária para o etanol estaria próxima a 6 bilhões de litros, o que demonstra a necessidade de mais investimento na área portuária, para que as projeções materializem-se.

Além da questão portuária, o transporte do etanol até o porto também necessitará de melhorias. Neste sentido, o ambicioso projeto do alcoolduto pode incrementar significativamente a competitividade do etanol brasileiro no mercado. Entretanto, sua viabilidade depende, principalmente, da garantia de demanda pelo produto brasileiro no longo prazo, o que esbarra no fato da maioria dos contratos atuais serem de curto prazo e boa parte das vendas serem spot.

Além disso, a grande variedade de especificações para o etanol, mundo afora, pode ser mais uma barreira, à medida que o volume de exportação aumente. Como garantir o atendimento às diferentes especificações, sem onerar o custo logístico? No caso do açúcar, o Brasil é o principal exportador mundial e suas exportações são concentradas, principalmente, em açúcar bruto, tendo a Rússia como principal destino.

Entretanto, as regiões do mundo que têm puxado mais fortemente o crescimento da demanda por açúcar são Ásia e Oriente Médio, onde é possível notar um crescimento muito forte da atividade de refino. Do ponto de vista geográfico, Tailândia, Austrália, África do Sul e Índia estão mais próximos a esta nova demanda (o que pode ser notado, através dos prêmios, principalmente para açúcar Tailandês e Australiano).

Deste modo, os produtores brasileiros terão que compensar a desvantagem geográfica, com ganho de eficiência na logística interna, para disputar uma fatia desta nova demanda. Ainda há muito que ser feito. Nos portos, as dificuldades de dragagem restringem a utilização de navios maiores em alguns portos, o que impede a obtenção de ganhos de escala, em frete marítimo. Já no transporte interno, o crescimento do volume e a maior interiorização podem criar gargalos, caso não haja investimentos em infra-estrutura, que resultem em aumento de eficiência.