Carlos Eduardo de Siqueira Cavalcanti

Chefe do Departamento de Biocombustíveis do BNDES

Op-AA-19

A crise mundial e os desafios do setor sucroalcooleiro

O aumento da frota de veículos flex-fuel a partir de meados de 2003 estabeleceu um novo paradigma para o setor sucroalcooleiro, pois o volume de automóveis aptos para o consumo de etanol atingiu a marca histórica de mais de 8 milhões de unidades, dos quais cerca de 7 milhões são veículos flex-fuel. Além disso, como o preço do etanol hidratado tem se mantido abaixo de 70% do preço da gasolina – patamar de paridade que torna indiferente a opção entre os dois combustíveis – em boa parte do país, a nova frota de veículos flexíveis tem utilizado, majoritariamente, o combustível renovável.

Segundo dados da ANP - Agência Nacional do Petróleo, o consumo total de etanol (anidro e hidratado) é superior ao consumo de gasolina, desde abril de 2008. De outro lado, o aumento das preocupações com as consequências do aquecimento global torna cada vez mais necessária a adoção de medidas que reduzam as emissões de CO2.

Segundo dados da ANP - Agência Nacional do Petróleo, o consumo total de etanol (anidro e hidratado) é superior ao consumo de gasolina, desde abril de 2008. De outro lado, o aumento das preocupações com as consequências do aquecimento global torna cada vez mais necessária a adoção de medidas que reduzam as emissões de CO2.

Em vista disso, as principais economias mundiais – EUA, União Europeia e Japão – têm anunciado a intenção de adotar ou intensificar programas de adição de etanol anidro à gasolina. Desse modo, foi nesse contexto de boas expectativas de curto e médio prazo que o Brasil experimentou um intenso ciclo de investimentos do setor sucroalcooleiro.

Segundo a Unica - União da Indústria de Cana-de-Açúcar, desde 2005 foram construídas 83 novas usinas e destilarias, sendo que, somente em 2008, 30 unidades entraram em operação na região Centro-Sul. A Unica estima que, à plena capacidade de moagem, terão sido investidos mais de US$ 20 bilhões em ampliação do parque industrial sucroalcooleiro.

Rentabilidade em baixa: Não obstante o crescente consumo de etanol ao longo dos últimos anos, as safras 2007/08 e 2008/09 não apresentaram remuneração adequada para o setor. Isso decorreu, em primeiro lugar, em razão do aumento dos custos operacionais, sobretudo na etapa agrícola do processo produtivo, pelo encarecimento de determinados insumos agrícolas, em especial adubos e fertilizantes.

Segundo a Anda - Associação Nacional para Difusão de Adubos, em 2007, o valor de uma tonelada de fertilizantes equivalia a 19,8 toneladas de cana, ao passo que, em 2008, dados preliminares indicam que essa relação alterou-se para 36,3. Além disso, o crescimento da oferta superou o aumento do consumo interno, gerando maior crescimento dos estoques médios e, com isso, mantendo os preços do etanol em patamares inferiores aos verificados durante a safra 2006/07.

Apesar desse cenário de redução de margens, o setor não encontrava dificuldades em honrar compromissos de curto prazo, sobretudo em razão dos bancos comerciais continuarem a suprir as necessidades de capital de giro. Contudo, com a crise dos mercados mundiais, houve significativa redução e encarecimento das linhas de financiamento, o que ocasionou uma aceleração vis-à-vis nas vendas de etanol por parte de determinadas usinas como forma de recomposição do caixa, compensando parcialmente a escassez de capital de giro. Por outro lado, tal movimento imprimiu força baixista ao preço do etanol, impedindo uma remuneração mais adequada para o produtor.

Desaquecimento da Demanda Interna: O consumo interno de etanol é fortemente influenciado pela expansão da frota de veículos flex-fuel e pela paridade entre os preços do etanol e da gasolina.

Desaquecimento da Demanda Interna: O consumo interno de etanol é fortemente influenciado pela expansão da frota de veículos flex-fuel e pela paridade entre os preços do etanol e da gasolina.

Com relação ao último fator, embora o preço do petróleo tenha apresentado significativa queda no período recente, não se vislumbra, ao menos no curto prazo, que essa redução seja repassada à gasolina. Ademais, no caso de alguma redução, existe a alternativa de recomposição da Cide - Contribuição de Intervenção no Domínio Econômico, sobre a gasolina (reduzida de R$ 0,28 para R$ 0,18 por litro, em 2008), o que tornaria inalterada a paridade de preço com o etanol.

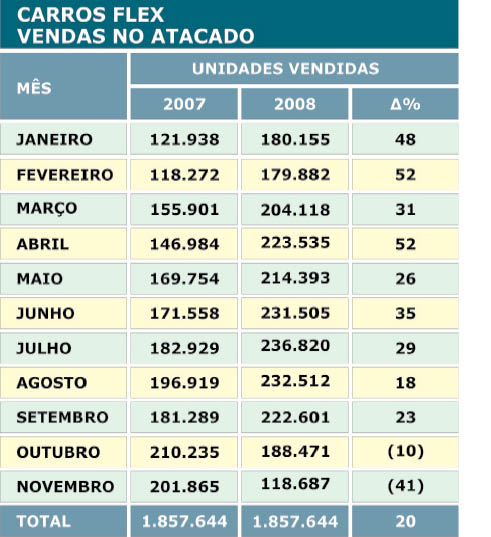

Já no que se refere à expansão da frota de veículos, de acordo com dados da Anfavea - Associação Nacional dos Fabricantes de Veículos Automotores, foi observada uma desaceleração na quantidade de carros flex vendidos. Apesar de os 11 primeiros meses de 2008 terem registrado vendas superiores em 20% em relação ao mesmo período de 2007, quando repetimos o exercício para o período setembro/novembro, observa-se uma queda superior a 10%.

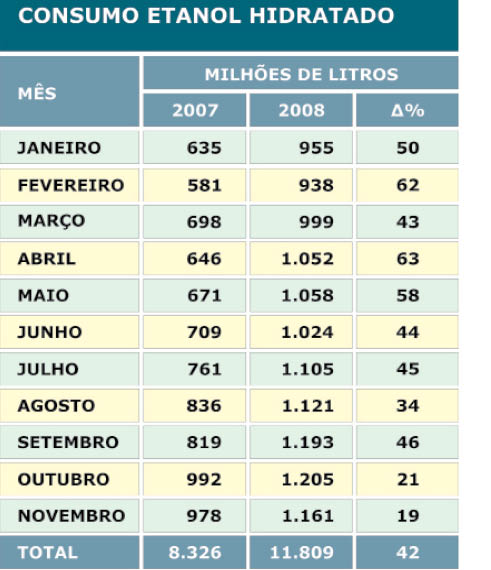

Tal movimento pode ser atribuído, de um lado, à redução e encarecimento das linhas de financiamento para aquisição de veículos novos e, de outro, ao menor apetite dos consumidores em assumir compromissos financeiros de médio prazo. Como consequência, a taxa de crescimento do consumo de etanol hidratado também se reduziu.

Como mostra a tabela, enquanto o agregado até novembro/2008 superou em 42% o mesmo período de 2007, o trimestre setembro/novembro registrou aumento de 27% entre 2008 e 2007. Por outro lado, cabe salientar que o Governo Federal tem tomado medidas compensatórias para reaquecer a demanda por veículos, como a redução do IPI - Imposto sobre Produtos Industrializados e a sinalização de uma trajetória descendente da taxa básica de juros - Selic.

De qualquer modo, o que se pode dizer, até o momento, é que a demanda interna por etanol, do ponto de vista absoluto, deverá manter-se em crescimento. Contudo, conforme apontam os dados mais recentes, espera-se que tal crescimento dê-se em ritmo inferior ao observado no período pré-crise.

Exportações em Crescimento: A expectativa de médio/longo prazo é que as exportações brasileiras cresçam. A motivação para o aumento da demanda internacional pelo etanol brasileiro baseia-se na expectativa de ampliação de programas europeus, americanos e asiáticos de utilização percentual de biocombustíveis e abertura de novos mercados.

Exportações em Crescimento: A expectativa de médio/longo prazo é que as exportações brasileiras cresçam. A motivação para o aumento da demanda internacional pelo etanol brasileiro baseia-se na expectativa de ampliação de programas europeus, americanos e asiáticos de utilização percentual de biocombustíveis e abertura de novos mercados.

Nos Estados Unidos, foi adotada legislação, no final de 2007, que estabelece meta de consumo de 136 bilhões de litros de etanol em 2022. As primeiras sinalizações dadas pelo Presidente Obama e sua equipe, revertendo posições da administração anterior, apontam para uma possível redução de tarifas de importação ao etanol brasileiro.

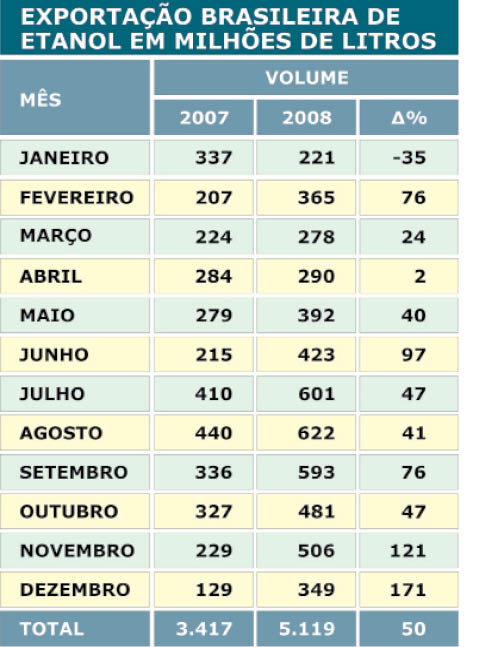

Na União Européia, foi aprovada a Diretiva sobre Fontes Renováveis, que estabelece a mistura de 10% de combustíveis renováveis aos fósseis até 2020 no setor de transportes. No curto prazo, conforme demonstram os dados da tabela, ainda não se pode verificar qualquer impacto negativo nas exportações de etanol oriundo da crise econômica mundial. Pelo contrário, pode-se afirmar que o período pós-crise tem sido até mais aquecido do ponto de vista das vendas externas de etanol. Quando comparado o último quadrimestre de 2008 com o mesmo período de 2007, observa-se aumento de 88% do volume exportado, indicando que o desaquecimento das principais economias importadoras (EUA e UE) ainda não se refletiu nas compras de etanol brasileiro.

Considerações Finais: A inauguração de um novo governo nos EUA, notadamente mais sensível a questões ambientais, pode significar um novo paradigma na política energética norte-americana e implicar em alterações no atual sistema de tarifas aduaneiras, que promovem a expansão da produção interna de etanol.

Menores incentivos ao etanol à base de milho, reconhecidamente menos eficiente do que o etanol de cana-de-açúcar, seja do ponto de vista econômico e, sobretudo, ambiental, significará maior espaço para exportações brasileiras. Ademais, a aprovação, pela União Européia, do percentual de 10% de mistura de combustível renováveis no setor de transportes também aponta na mesma direção de ampliação do comércio mundial de etanol.

Por outro lado, apesar das boas perspectivas de médio prazo no front externo, a crise de crédito atingiu o setor em um momento de significativa alavancagem financeira, em razão do forte ciclo de investimentos no período 2004-2008, o que agravou a situação econômico-financeira do setor, que já vinha sofrendo com a queda de preços, verificada ao longo da safra 2007/08.

Tal situação, conjugada com uma possível redução de vendas de veículos, enquanto a crise de crédito perdurar, poderá acarretar alguma inadimplência do setor junto a fornecedores na cadeia sucroalcooleira, como os fabricantes de bens de capital e os fornecedores de cana-de-açúcar. A despeito do cenário desfavorável no curto prazo, a importância atribuída pelo BNDES ao setor sucroalcooleiro não se alterou, haja vista que não houve qualquer modificação dos fundamentos que norteiam sua expansão de médio e longo prazo, a saber: as vendas de veículos flex-fuel continuarão representando cerca de 90% do total de automóveis comercializados; as vantagens competitivas do etanol de cana-de-açúcar, em relação ao etanol produzido a partir de outras matérias-primas; e, principalmente, a adoção de melhores práticas ambientais, a partir da necessidade imperiosa de redução de emissões de CO2, que tornará fundamental a adoção, por outros países, da mistura do etanol à gasolina, a exemplo do que já ocorre no Brasil.