Marcos Fava Neves

Professor Titular da FEA/USP-RP e Professor visitante da Purdue University, EUA

Op-AA-44

Haja coração e planejamento

Mesmo sendo 2015, provavelmente, o ano mais complicado dos últimos 20 para a economia brasileira, em virtude da conjunção de crise econômica e política, após, também provavelmente, o período mais tenebroso passado pelo setor sucroenergético, luzes começam a surgir mostrando que os fundamentos da cana se fortalecem, possibilitando aos agentes com maior competitividade e menor endividamento um cenário mais promissor.

Divido a análise falando, primeiramente, da cana, depois dos seus principais produtos, o açúcar e o etanol, sem deixar de ressaltar a importância da cogeração e o imenso potencial de crescimento que esse produto tem com a maior demanda energética brasileira e a crise de oferta de energia. Em relação à cana, fechados os números pela Unica da safra 2014/15, a moagem no Centro-Sul ficou em 571,34 milhões de ton, 4,31% menor que as 597,06 moídas na safra 2013/2014, com um ATR médio de 137 kg/t.

O clima da safra 2015/16 está melhor, e as expectativas são de produção ligeiramente maior. A Conab divulga estimativa de safra de 592 milhões de ton no Centro-Sul. Outras estimativas estão mais conservadoras, na faixa entre 570 e 580 milhões de ton, com ATR ao redor de 135. Vale ressaltar que o baixo retorno que a atividade teve nos últimos anos comprometeu parte da renovação necessária aos canaviais.

Em 2014/15, esta foi estimada em 15,2% pela Datagro, quando deveria ser entre 18 e 20%. Ou seja, potencial perdido. Estudo do IEA/Apta mostrou que a produtividade da cana em SP, na safra 2014/2015, caiu 9,6%, principalmente devido ao clima seco que caracterizou esse período. Em recente artigo, Geraldo Majela usa dados da Orplana para fazer um alerta preocupante.

No período de 1984 a 2000, a média do ATR foi de 147,29 por tonelada de cana. Quase 30 anos após, em 2014/15, a média do ATR foi de 138,41. Quando se observam as produtividades por hectare, estamos também na mesma, ou piores do que na década anterior. Ou seja, mesmo com novas variedades lançadas no período e com todos os estudos ligados à produtividade, o fato é que regredimos. Isso precisa ser foco de nossa máxima atenção, sendo um dos principais pontos que devem ser atacados.

Além disso, os juros mais elevados (custo de capital) e maiores riscos no refinanciamento (rebaixamento ratings), aliados à desvalorização do real, vão aumentar fortemente o endividamento do setor, e, lamentavelmente, devemos observar mais casos de recuperação judicial, aumentando o fosso que separa os grupos mais eficientes e menos endividados dos que estão em situação pior. Em relação ao açúcar, foram produzidos, na safra 2014/15, praticamente 32 milhões de ton, uma queda de 2,3 milhões ante os 34,29 milhões de 2013/2014 (Unica).

Segundo a Conab, a produção de açúcar, nesta safra, será de 33,72 milhões de ton (5,4% maior). O fato é que o mundo está inundado de açúcar (por mais uma safra) e com estoques elevados. A ISO acredita que a produção mundial supera o consumo, nesta safra, em 620 mil ton. Na Índia, a expectativa é de produzir mais de 26,5 milhões de ton, 13% a mais que na safra anterior, com políticas de subsídio e imposição de tarifas maiores de importação.

Na Tailândia, a produção de açúcar deve crescer 4% no ciclo 2015/16, chegando a 11,4 milhões de ton, dos quais 8,8 devem ser exportados, aumento de 10%. São 107 milhões de ton de cana (USDA). Subsídio sendo dado pela Índia e pela Tailândia faz com que a produção não se reduza nesses países, mesmo com preços não remuneradores.

Na União Europeia, com o final das cotas de produção em 2017, analistas acreditam que esta pode aumentar sua produção de açúcar de 15 milhões de toneladas para 19 milhões, e as exportações chegariam próximas a 3 milhões de toneladas, ante o 1,6 milhão exportado em 2014, e as importações cairiam de 3,8 milhões para 0,5 milhão, ou seja, mais açúcar no mercado, sempre com os mais diversos tipos de apoios governamentais. Esse é outro problema a ser atacado.

Porém é importante analisarmos o efeito do câmbio. Em recente análise de custos de produção atualizados com as desvalorizações das moedas frente ao dólar, Arnaldo Correa aponta que o custo no Brasil está em 11,71 cents/libra peso. Quando FOB, aumenta para 13,70. Na África do Sul o custo é de 11,14 e, na Austrália, de 12,38. Estes países tiveram forte desvalorização das moedas. Já a Índia e a Tailândia não tiveram, e seus custos ficaram maiores. Na Índia, é de 23,17 (com o subsídio, cai para 20) e, na Tailândia, é de 16,21. O real desvalorizou bem mais que as demais moedas dos países competidores do Brasil.

Com o real desvalorizado, estima-se que os preços de break even do açúcar passaram a algo próximo a 12 cents por libra peso. Com isso, os efeitos do câmbio aparecem: preços médios em R$/tonelada (FOB Santos) foram de 864 (2013), 880 (2014) e a expectativa para 2015 é de R$ 920/t. As usinas que estão fixadas apresentam preço médio de R$ 971/t (Archer). Porém começamos mal o ano, pois, nos primeiros dois meses, as exportações de açúcar foram de apenas 3,4 milhões de toneladas, 13,5% menores que em 2014. As grandes questões no mercado do açúcar são:

a. temos que baixar custos de produção e ficar lucrativos com esse cenário de preços baixos, esperando a redução da produção mundial – e, mesmo se ela não vier, ter lucro com preço baixo;

b. o uso de etanol, principalmente o hidratado, no Brasil. Vale ressaltar que cada ponto adicional no mix das usinas para alcooleiro reduz a produção de açúcar entre 750 até 800 mil toneladas.

Portanto a solução seria produzir mais etanol, mas, com a remuneração em reais do açúcar, está, neste momento, havendo movimento inverso. O etanol é a grande variável para 2015. Primeiramente, vale ressaltar que a Unica fechou os dados da safra 2014/2015, e, no caso do etanol, o volume fabricado foi de 26,15 bilhões de litros, principalmente pelo aumento do hidratado, que foi de 14,57 bilhões de litros para 15,39 bilhões de litros. De anidro foram fabricados 10,75 bilhões de litros.

Para a Conab, a produção total de etanol será de 26,89 bilhões de litros (1,4% maior). Porém a boa notícia é que, encerrado o primeiro trimestre, segundo o Sindicom, que agrega quase 80% da distribuição de combustíveis no Brasil, o consumo de gasolina caiu 1% no Brasil, graças ao aumento de vendas de etanol, de quase 25,7% em relação ao mesmo trimestre de 2014 com mais de 2,5 bilhões de litros vendidos. Usinas do Centro-Sul venderam, em março, 2,3 bilhões de litros de etanol, quase 22% a mais que no ano anterior, sendo 1,44 bilhão de litros de hidratado. Outra boa surpresa será Minas Gerais.

Com a redução do ICMS do hidratado de 19 para 14% e o aumento da gasolina de 25 para 29%, o consumo no estado deve pular de 700 milhões de litros para aproximadamente 2 bilhões. Isso mostra que essa ação deve ser pleiteada em outros estados produtores também.Porém tivemos, outra vez, o problema de preços, retirando importante remuneração da cadeia produtiva.

O etanol hidratado chegou a atingir R$ 1,41/litro de 2 a 6/fev. Teve uma queda injustificada de preços bem na entressafra. A má notícia para o Brasil, que, para o setor de etanol, se torna boa notícia, é a situação da Petrobras. Os prejuízos dessa empresa com a política dos últimos anos foram impressionantes, superam quaisquer das piores expectativas existentes, e a empresa está sem crédito e reduzindo investimentos. O crescimento da produção da Petrobras será bem menor, o que ajuda no impulso ao etanol como substituto.

Nessa linha, o Ministro das Minas e Energia deu impactante palestra na qual mostrou o buraco em que estamos na questão de suprimento de combustíveis, e os grandes volumes que terão que ser importados nos próximos anos, e isso pode representar um novo alento ao etanol, com planos de longo prazo finalmente sendo traçados pelo Governo. Além disso, a queda do real e alguma recuperação do preço do petróleo fizeram com que caísse a defasagem entre o preço de importação da gasolina e o de venda no mercado interno pela Petrobras, praticamente eliminando a pressão para a redução de preços da gasolina com a queda do preço do petróleo observada nos últimos 12 meses. Em termos de políticas públicas, boas coisas apareceram.

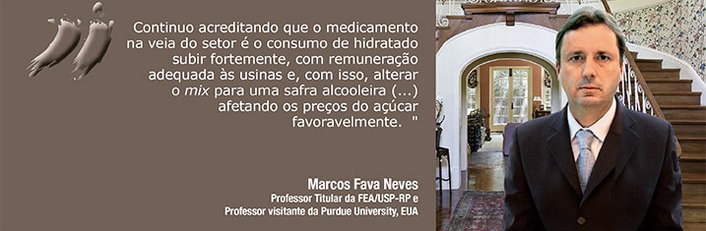

O aumento da mistura para 27% representará um mercado adicional de 1 bilhão de litros de anidro, e a volta da Cide na gasolina permitirá alguma flexibilidade no preço do hidratado na bomba, mas esse resultado precisa chegar para as usinas e os produtores a fim de estimular os necessários investimentos. Continuo acreditando que o medicamento na veia do setor, neste momento, é o consumo de hidratado subir fortemente, com remuneração adequada às usinas e, com isso, alterar o mix das usinas em direção a uma safra ainda mais alcooleira.

Como consequência, afetando os preços do açúcar favoravelmente, aumentando margens de venda. Em isso acontecendo, podemos ter uma virada ainda no segundo semestre que possibilite mais ânimo a essa cadeia produtiva. Mas, para isso, o etanol hidratado tem que ser lucrativo às usinas e, consequentemente, aos produtores. O problema na distribuição e no varejo de etanol deve ser foco do setor privado.

Defendo, desde 2008, que usinas e produtores de cana entrem no sistema de distribuição de combustíveis, via cooperativas de cana e Copersucar, conjuntamente montando uma distribuidora e uma rede de postos formada por aliança estratégica (joint venture) multicooperativa, e que os postos dessa rede sejam utilizados como instrumento extremamente eficiente de comunicação do etanol, mostrando seus benefícios econômicos, sociais e ambientais à sociedade. Já é o sétimo ano que espero pela realização dessa estratégia coletiva privada. Enquanto isso, usinas e produtores de cana seguem transferindo parte de sua renda para o elo distribuidor, como se observou na retirada do PIS/Cofins e, agora, na volta da Cide.

Para concluir, penso que os fundamentos estão melhores, e os grupos que não estão endividados e apresentam boa e austera gestão com enorme controle de custos, tanto nas usinas quanto nos produtores, tendem a ter uma safra melhor que a anterior. Por outro lado, para os grupos endividados e com problemas de gestão, devido à difícil situação em que o governo atual colocou nosso País, o ano será muito complicado. É um ano em que as variáveis macroambientais... variarão muito. Haja coração e planejamento.