Guilherme Bellotti de Melo

Gerente de Consultoria Agro do Itaú-BBA

Op-AA-67

Mais uma variável para a gestão de risco das usinas

Recentemente, uma das questões que têm estado presentes nas rodas de conversa dos interessados no setor sucroenergético diz respeito ao aumento da concorrência do uso do solo com outras culturas, notadamente a soja. O pano de fundo para essa discussão encontra-se nas boas perspectivas de margens para o grão ao longo dos próximos anos e o risco que isso pode trazer para as bases de fornecimento de matéria-prima para o setor.

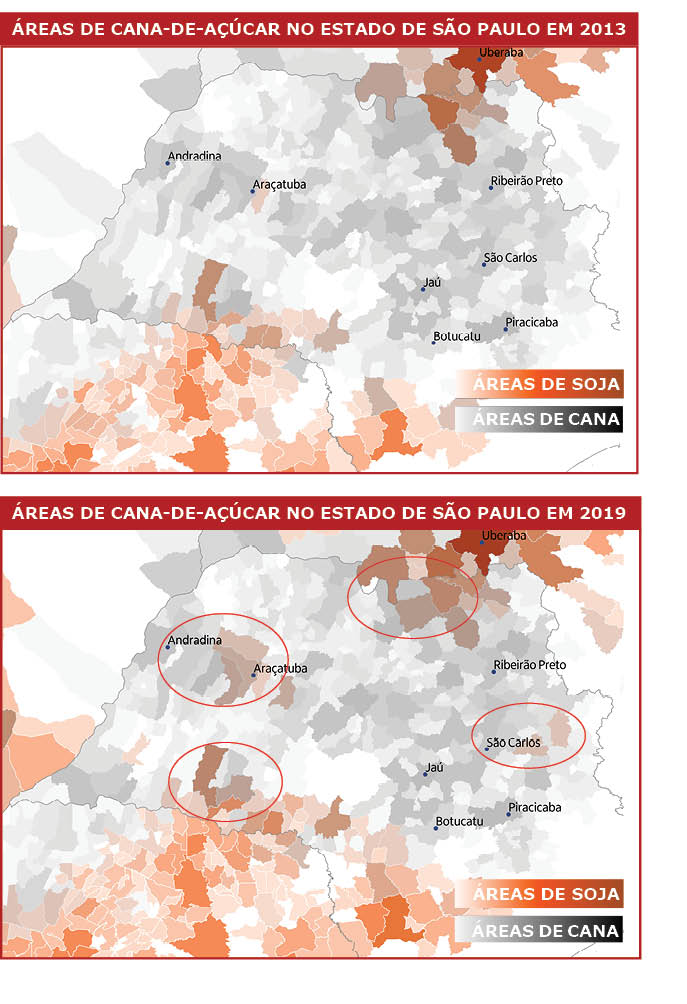

De fato, ao olharmos para trás, é possível observar que houve um avanço, ao longo dos últimos anos, da área de soja em regiões de influência da cana-de-açúcar. Dados da Pesquisa Agrícola Municipal (PAM) do IBGE, por exemplo, apontam que a superfície plantada com soja no estado de São Paulo saltou de 610 mil hectares em 2013 para 1,08 milhão em 2019, alta de 77% no período. E, como pode ser observado nas figuras, parte desse crescimento ocorreu exatamente em regiões de influência de cana. É claro que grande parte disso se deu em área de renovação de canavial (há uma grande sinergia na rotação com a soja), entretanto não se pode descartar a hipótese de que uma fração passou a ser dedicada exclusivamente à cultura da oleaginosa (e safrinha, onde possível) por mais de uma safra, uma vez que, nesse período, a rentabilidade da cana para o produtor rural não foi das mais atrativas.

E, olhando para frente, embora os fundamentos do setor sucroenergético sugiram uma melhora da rentabilidade para o produtor diante da perspectiva de bons preços esperados do ATR – pelo menos no curto prazo –, a reboque dos ventos favoráveis no mercado de açúcar e do aperto do balanço do etanol, o cenário para grãos também é bastante alvissareiro. Além dos fundamentos macroeconômicos, que têm influenciado positivamente todas as commodities, inclusive o açúcar, no caso específico da soja e do milho, o aumento da demanda chinesa na esteira da recomposição do rebanho suíno local deve contribuir para deixar o balanço de oferta e demanda de tais commodities mais apertado ao longo dos próximos anos.

E, olhando para frente, embora os fundamentos do setor sucroenergético sugiram uma melhora da rentabilidade para o produtor diante da perspectiva de bons preços esperados do ATR – pelo menos no curto prazo –, a reboque dos ventos favoráveis no mercado de açúcar e do aperto do balanço do etanol, o cenário para grãos também é bastante alvissareiro. Além dos fundamentos macroeconômicos, que têm influenciado positivamente todas as commodities, inclusive o açúcar, no caso específico da soja e do milho, o aumento da demanda chinesa na esteira da recomposição do rebanho suíno local deve contribuir para deixar o balanço de oferta e demanda de tais commodities mais apertado ao longo dos próximos anos.Para quem não se lembra, a China, maior produtora de carne suína no mundo (13 vezes maior que a produção brasileira) e responsável por metade de tudo o que foi produzido globalmente em 2018, foi acometida por uma enfermidade chamada “peste suína africana”, que levou à liquidação de 36% do seu rebanho entre 2018 e 2019, sendo que parte significativa se constituía da produção de subsistência, com alimentação baseada em restos de cozinha.

Entretanto, impulsionada pela preocupação sanitária, a recomposição que está em pleno curso tem sido marcada pela adoração de sistemas produtivos mais modernos, que também incorporam um manejo nutricional com base em energia e proteínas. Esse movimento tende a ser um dos principais combustíveis para o crescimento da demanda de soja e de milho ao longo dos próximos anos.

Se esse cenário prevalecer, os preços dos grãos tendem a permanecer em patamares elevados para estimular o crescimento da produção. Nesse sentido, além de ser esperado um aumento da utilização das áreas de renovação para a produção de soja, não se pode desconsiderar a possibilidade de uma migração duradoura de áreas de cana para a produção de grãos nas regiões com maior aptidão “graneleira” e/ou com presença de usinas de maior fragilidade financeira.

Ao utilizar o resultado operacional para mensurar a atratividade das duas culturas (assumimos que grande parte do capital investido diz respeito ao valor de terras, que, nesse caso, seria o mesmo para ambas as culturas), nossas estimativas para a safra 2021/2022 sugerem que a oleaginosa está um pouco mais atrativa, mesmo quando assumimos um valor do kg de ATR de R$ 0,88/kg para a próxima safra. Nessa simulação, o preço do ATR necessário para gerar resultado semelhante ao da soja seria de R$ 0,93/kg. Para regiões em que as condições climáticas possibilitam a realização da safrinha, o retorno econômico pode ser ainda maior. Obviamente, essas relações variam de acordo com o cinturão de produção e a realidade de cada produtor, incluindo suas relações comerciais com as usinas.

Adicionalmente aos aspectos econômicos, outros fatores podem incentivar a decisão de migrar para culturas de grãos. Dentre eles, podemos destacar o ciclo de caixa mais curto em relação à cana, a diversificação de clientes e a previsibilidade de geração de margem dada às diversas alternativas de fixação de preços futuros, pelo menos para o curto prazo.

Apesar de acreditarmos que um possível avanço da soja deverá ocorrer majoritariamente em áreas de renovação de canavial – através de parcerias, com cooperativas e produtores de soja, por exemplo –, a preocupação com o fornecimento

futuro de cana deverá ganhar cada vez mais relevância na gestão de risco das usinas do setor. Com isso, estratégias de originação que consolidem a fidelização de fornecedores poderão ser essenciais para garantir o sucesso nos períodos vindouros.