Martinho Seiiti Ono

CEO da SCA Etanol

Op-AA-46

Mudanças necessárias no mercado de etanol

No começo de 2015, o cenário sucroalcooleiro abriu bullish (otimista) para os preços do etanol, tanto no calendário civil, como no calendário safra. Depois de árduas negociações do setor sucroenergético com o Governo Federal e estadual, e com ajuda da Frente Parlamentar, iniciamos o ano com parte das reivindicações atendidas.

Fatores como o aumento da gasolina no final do ano, a volta da Cide em fevereiro, o aumento da tributação da gasolina em vários estados, a importante alteração da carga tributária em Minas Gerais, a cobrança de PIS/Cofins sobre importação de etanol e a expressiva quantidade de automóveis flex vendidos nos últimos anos indicavam um cenário perfeito para boa remuneração do produtor.

Fatores como o aumento da gasolina no final do ano, a volta da Cide em fevereiro, o aumento da tributação da gasolina em vários estados, a importante alteração da carga tributária em Minas Gerais, a cobrança de PIS/Cofins sobre importação de etanol e a expressiva quantidade de automóveis flex vendidos nos últimos anos indicavam um cenário perfeito para boa remuneração do produtor.

Rapidamente, tivemos forte recuperação nas vendas de etanol hidratado, com a volta da paridade em relação à gasolina, aumentando a participação da energia renovável na matriz do ciclo Otto. No estado de São Paulo, onde a paridade esteve presente na maior parte do tempo, o hidratado alcançou 43% de participação. Nos estados de Goiás, Minas Gerais, Mato Grosso, Mato Grosso do Sul e Paraná, o etanol também é vendido com paridade abaixo dos 70%, porém se percebeu um crescimento da demanda em todos os estados brasileiros.

No mês de agosto último, superamos o recorde de vendas de hidratado que havíamos conseguido em 2009. Apesar de tudo isso, os preços do etanol anidro e hidratado praticados até o inicio de setembro mostravam uma remuneração pior ao produtor em relação à safra passada. Apesar de conhecermos a estimativa de produção de etanol, o mercado não soube cadenciar as ofertas, provocando uma depreciação desnecessária – pelos nossos cálculos, da ordem de R$ 150 por m³, o que foi repassado aos consumidores.

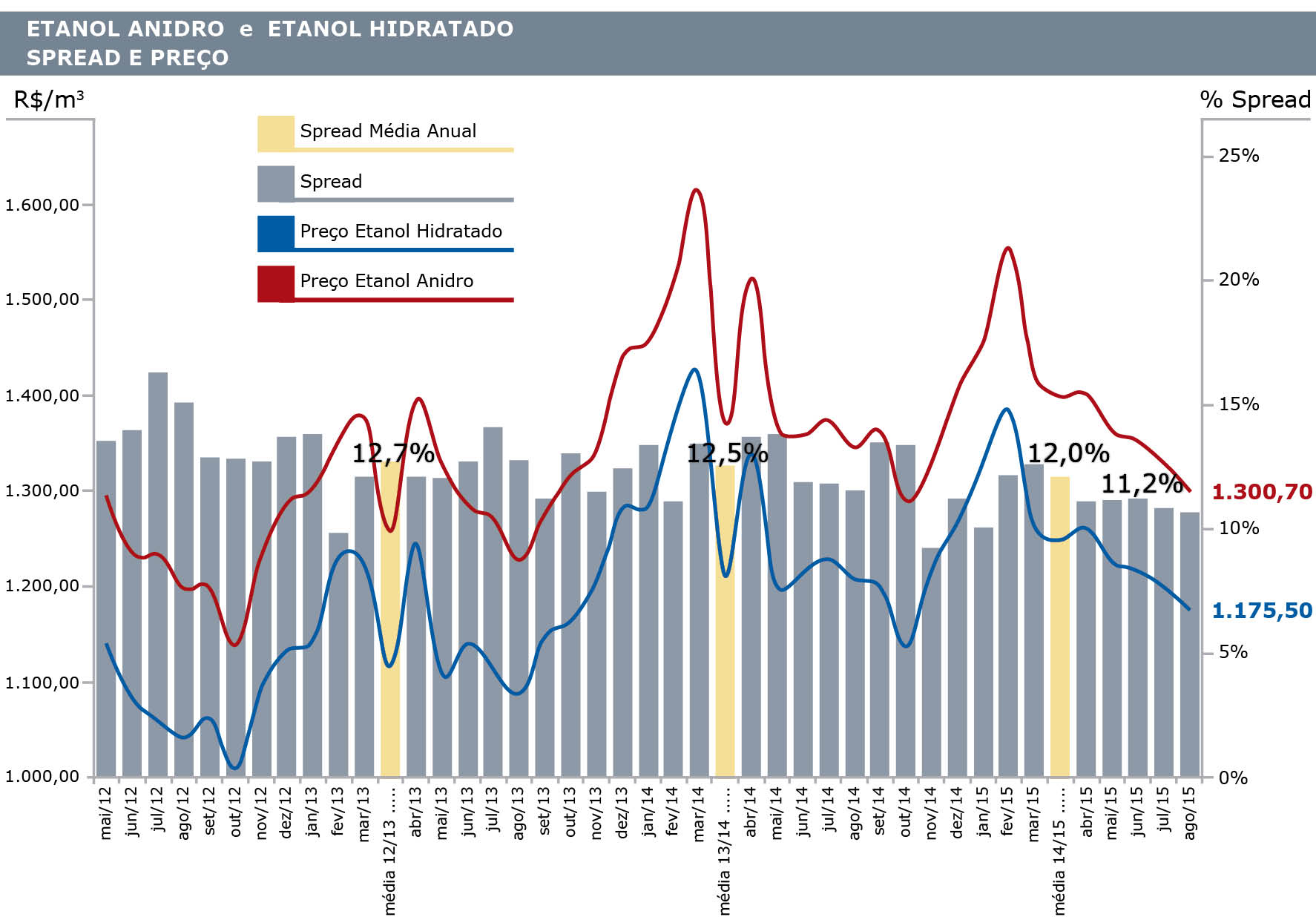

Ou seja, devolvemos os benefícios que havíamos alcançado com os ajustes efetuados pelos governos estaduais e Federal. Outra distorção é a precificação do etanol anidro. Quando a Resolução 67 da ANP foi editada, convivíamos com 20% de mistura do produto na gasolina, oportunidade em que os contratos foram precificados com prêmios de 13 a 14% sobre o hidratado. No ano seguinte, a mistura aumentou para 25%, e nós reduzimos o prêmio para 12,5%.

Ou seja, devolvemos os benefícios que havíamos alcançado com os ajustes efetuados pelos governos estaduais e Federal. Outra distorção é a precificação do etanol anidro. Quando a Resolução 67 da ANP foi editada, convivíamos com 20% de mistura do produto na gasolina, oportunidade em que os contratos foram precificados com prêmios de 13 a 14% sobre o hidratado. No ano seguinte, a mistura aumentou para 25%, e nós reduzimos o prêmio para 12,5%.

Nesta safra, após conquistarmos 27% de mistura, as negociações com as distribuidoras sinalizam prêmio de 10% a 11%. Ou seja, também existe um grande desiquilíbrio na atividade comercial na qual o aumento de mistura está inversamente proporcional à remuneração do produtor. Em síntese, o etanol hidratado está sendo comercializado a preços inferiores à safra passada, e o etanol anidro, mesmo com aumento da mistura e falta de arbitragem nas importações, vem apresentando redução do spread sobre o preço do hidratado. Alterações necessárias para um cenário mais competitivo e remunerador.

Defendo a necessidade de buscar um novo indicador para precificação do etanol anidro. Um produto nobre, aditivo da gasolina, com poder de melhorar a octanagem e reduzir a emissão de CO2 na atmosfera, não pode ser precificado ao hidratado. A situação crítica de dívidas de muitas unidades produtoras tem encontrado no etanol hidratado a única forma de liquidez, com a venda antecipada da produção para financiar o capital de giro. Nesse ambiente de negócios, o hidratado foi acertado com preços irreais, com substancial deságio, prejudicando o preço médio divulgado semanalmente pela Cepea/Esalq.

Por outro lado, a produção de anidro é feita pelas usinas em melhor situação financeira, que se comprometeram com contratos de fornecimento por 12 meses. A manutenção desse indexador desestimulará as usinas produtoras de anidro, em razão de serem obrigadas a entregar volumes expressivos com preços abaixo do custo. Resumindo, o etanol anidro não pode ser um redutor no preço de gasolina C; ele deveria custar, no mínimo, o valor da gasolina A no Brasil, pelas externalidades positivas que possui, tanto ambiental como social. Hoje, o etanol anidro deveria valer, ao menos, R$ 2,00 por litro. O impacto desse ajuste na gasolina C faria com que o hidratado também recebesse uma remuneração adicional.

Percebo uma preocupação constante dos empresários, investindo em busca de maior produtividade agrícola e maior eficiência na indústria, mas, da porteira para fora, especificamente na comercialização, continuamos muito pulverizados, com centenas de agentes vendendo etanol para um mercado altamente concentrado de compradores. Uma disputa desigual, em que a escala do comprador sempre prevalece. Temos três elementos que representam, na prática, os vendedores (as usinas):

- As usinas que vendem diretamente, com visão restrita do mercado, e que vendem o etanol sob os argumentos dos compradores.

- No meio, as corretoras e corretores, que procuram etanol barato para atender aos compradores, visando vender rápido e garantir a comissão de corretagem.

- E, por fim, as usinas que comercializam em grupos, que têm uma visibilidade melhor do mercado e dispõem de informações que lhes agregam valor.

Precisamos fortalecer o modelo de comercialização, buscando equilibrar as forças entre os compradores e vendedores, além de precificação que permita olhar o mercado futuro, sem se prender apenas aos indexadores que retratam a média dos preços realizados no passado.