Luiz Carlos Corrêa Carvalho, Caio

Presidente da Câmara Setorial da Cadeia Produtiva do Açúcar & Álcool do Ministério da Agricultura

Op-AA-18

Oportunidades: mas devemos nos preparar para aproveitá-las

Quero apresentar neste trabalho o etanol, sob o foco do mercado e, com o alicerce de seu passado, avaliar a estrutura de sua produção, o curso que sinaliza o mercado, considerando o crescimento e o seu tempo, as dificuldades, as potencialidades e as oportunidades, para assim montar a perspectiva do cenário a que estará sujeito num futuro a médio e longo prazos.

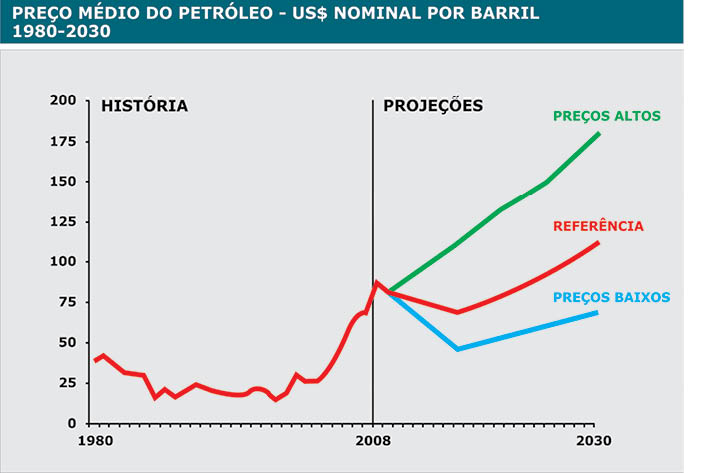

Vivemos a realidade de preço de petróleo muito elevado. Mesmo que por algum fator econômico ou conjuntural ele venha a cair no curto e médio prazos, a tendência efetiva é que, ao longo dos anos, os preços consolidem-se em novos patamares, cada vez mais elevados. As reservas de petróleo vêm caindo cerca de 8% ao ano, o que é um dado relevante, trazendo uma pressão muito forte, com relação à oferta e à demanda, principalmente, pelo consumo dos países em desenvolvimento e todas as inseguranças dominantes nos países produtores de petróleo ao redor do mundo.

Podemos caracterizar o desafio energético global em 3 principais pontos: Primeiro, a questão da demanda crescente, em função, principalmente, do crescimento econômico dos países emergentes, além do crescimento populacional e da renda per capita. Segundo ponto, a segurança da oferta. Cada vez mais, as estatais de petróleo estão dominando todas as reservas.

Portanto, o petróleo barato já não existe. Um percentual muito alto de fontes não convencionais serão necessárias para atender à demanda. Terceiro, a questão ambiental, já que, por um período de tempo, os hidrocarbonetos continuarão mantendo o domínio sobre a matriz energética, gerando os impactos das emissões de carbono dela resultantes.

Portanto, o petróleo barato já não existe. Um percentual muito alto de fontes não convencionais serão necessárias para atender à demanda. Terceiro, a questão ambiental, já que, por um período de tempo, os hidrocarbonetos continuarão mantendo o domínio sobre a matriz energética, gerando os impactos das emissões de carbono dela resultantes.

O desafio é mudar essa situação. Temos como premissa a necessidade de ser sustentável. Já não se admite que não sejamos sustentáveis na produção e no uso. Quando analisamos, em escala global, qual é a realidade das posições políticas do uso de energias, verificamos que a utilização das energias limpas e renováveis representa apenas 15% da matriz energética, ou seja, nós estamos 85% fora do chamado politicamente correto. Além do pequeno percentual, destaca-se, ainda, que cerca de 70% da oferta das energias limpas e renováveis está concentrada nos Estados Unidos e no Brasil. Uma série de políticas públicas fundamentais, ainda está por ser implantada na maioria dos países do mundo e, mesmo no Brasil, há espaço para políticas ainda mais eficientes.

Quando se analisa o mercado dos EUA e as novidades que tivemos a partir de dezembro de 2007, quando foi definida a lei americana que estabeleceu qual será a demanda e as políticas para estimular a utilização do etanol, verificamos que há uma limitação de volume estabelecida ao etanol convencional de 15 bilhões de galões, ou seja, cerca de 60 bilhões de litros.

Temos um potencial de consumo previsto para uma tecnologia ainda em desenvolvimento para o chamado etanol de segunda geração, o etanol celulósico, para o qual se prevê, a partir de 2020, um crescimento realmente acelerado. A visão prospectiva, até 2030, de como a questão dos combustíveis renováveis evoluirá nos Estados Unidos - o grande mercado consumidor, segundo a Agência Internacional de Energia dos EUA, já em 2010, é que deverão ser importados 4 bilhões de litros de etanol, crescendo para 15 bilhões em 2020, mesmo contando com uma boa produção interna a partir da celulose.

Isso implicará em modificações das condutas públicas atualmente em vigor. Devemos estar preparados para esta mudança. No que se refere à mudança do setor de transportes, ou mais precisamente em relação à evolução dos automóveis até 2015, deverão ser disponibilizados os veículos híbridos, os chamados turbo diesel com injeção direta de diesel e o carro flexível, com uma proporção muito forte de vendas. Isto projeta uma imensa expansão de consumo do etanol, apenas tomando por base a frota americana.

Matthew Simmons, um respeitado banqueiro ligado à área da energia, autor de um livro que sugere que o ciclo de vida do petróleo na Arábia Saudita é muito menor do que se pensava, afirmou que: considerando a frota mundial de 900 milhões de veículos consumindo petróleo, que as novas tecnologias levarão certo tempo para chegar ao mercado, e que o etanol ainda é uma parte pequena da solução para o problema energético global, o barril de petróleo chegará em breve, na espetacular, porém apavoradora faixa dos US$ 600 por barril.

O mix de energia, efetivamente, vai mudar e devemos conviver durante um longo tempo de transição, com uma cesta de produtos. Existe uma posição defendida pela British Petroleum, no The Economist, em Agosto de 2008, de que: “A sede global por energia cresce dia-a-dia. Em 2030, 60% da energia primária total será atendida por petróleo e gás natural.

Com o crescimento da demanda mundial de energia a um nível acima de 50%, petróleo e gás natural não conseguirão atender à demanda. Portanto, forçosamente, ocorrerá uma inter-relação entre petróleo, gás, carvão, nuclear com solar, eólica e biocombustíveis.”

Com o crescimento da demanda mundial de energia a um nível acima de 50%, petróleo e gás natural não conseguirão atender à demanda. Portanto, forçosamente, ocorrerá uma inter-relação entre petróleo, gás, carvão, nuclear com solar, eólica e biocombustíveis.”

A convivência entre todas essas fontes será tão viável e rápida quanto mais se consiga reduzir os custos de produção dos biocombustíveis nas diferentes regiões do mundo, superado os desafios de qualidade, de disponibilidade e de caracterização da sua sustentabilidade, do estabelecimento de um suporte regulatório condizente e de uma tecnologia que permita, efetivamente, não só reduzir custos, mas expandir a demanda.

Também com relação à demanda, sua aplicação não deve apenas se restringir ao uso no setor de transportes, mas também para a aplicação no setor térmico, como acontece com várias regulações que estão sendo feitas no Japão e na Europa, que estipulam um percentual de energia renovável nas térmicas.

Regiões, desenvolvimento e estratégias: Esta é a lógica de desenvolvimento que temos no mundo. Quando se compara Europa e Estados Unidos, vemos que, basicamente, o forte de ambas as regiões é a existência de muito capital, porém, recursos naturais e trabalho distribuem-se de uma forma um pouco diferente entre eles. Ao olharmos para a Ásia, pelo contrário, temos muito trabalho, um aumento de capital e alguma coisa de recursos naturais.

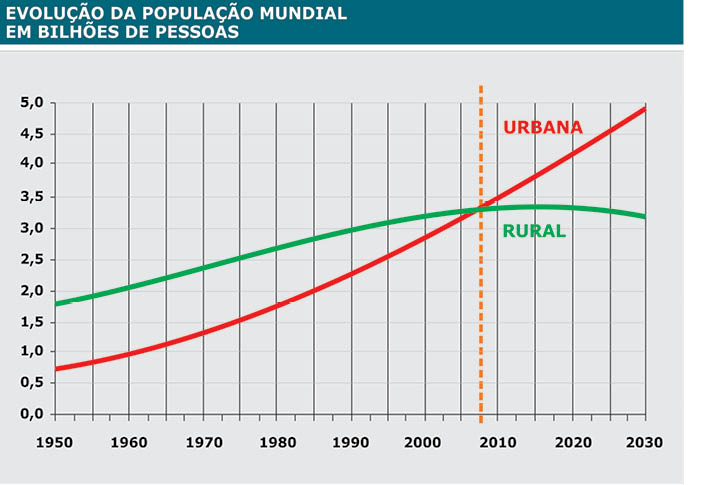

No Brasil, como na Rússia, temos um outro cenário, que justifica essa visão de BRICs, em que os investidores estão procurando, cada vez mais, onde existem muitos recursos naturais. No caso de biocombustíveis, obviamente, isso é muito importante. Em uma evolução na qual a população urbana, daqui a um ou dois anos, ultrapassará a população rural e os países menos desenvolvidos buscam índices de uso de energia dos países desenvolvidos, começamos a imaginar as mudanças que veremos daqui para frente e o peso dos países emergentes.

Vivemos hoje duas situações interessantes. Por um lado, o dilema da agricultura, que vem perdendo renda real de 2% ao ano, nos últimos 50 anos. Quando vemos uma recuperação de preço e todo esse estardalhaço, na realidade é uma forma de suavizar o tremendo peso da pobreza existente no meio rural.

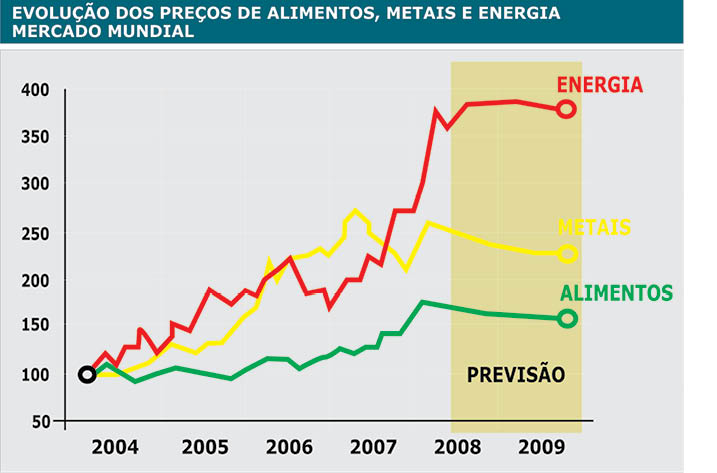

Por outro lado, o novo paradigma ditado, no caso da China, é caracterizado por um crescimento da demanda por alimentos e por energia. No caso específico dos Estados Unidos, registramos uma escalada de preços nos postos de gasolina, com uma disparidade bastante clara na variação dos preços da energia, metais e alimentos.

Temos no mundo importantes diferenças do efeito das políticas públicas. Prevê-se, para 2010, o seguinte quadro: a Europa, como um todo, com honrosas exceções, usará em torno de 5,75% de combustíveis renováveis; a Austrália, não prevê quase nada; o Japão está começando a demonstrar algum interesse, mas, de fato, é muito discurso e preocupação até com a questão das térmicas e como utilizar etanol misturado com outros combustíveis em térmicas; o México, a grande novidade, com uma lei já aprovada e sua regulamentação que ficará pronta até dezembro deste ano, terá 10% de etanol misturado à gasolina, dentre outros.

Temos no mundo importantes diferenças do efeito das políticas públicas. Prevê-se, para 2010, o seguinte quadro: a Europa, como um todo, com honrosas exceções, usará em torno de 5,75% de combustíveis renováveis; a Austrália, não prevê quase nada; o Japão está começando a demonstrar algum interesse, mas, de fato, é muito discurso e preocupação até com a questão das térmicas e como utilizar etanol misturado com outros combustíveis em térmicas; o México, a grande novidade, com uma lei já aprovada e sua regulamentação que ficará pronta até dezembro deste ano, terá 10% de etanol misturado à gasolina, dentre outros.

Um relatório bem atualizado da OCDE, a Organização para a Cooperação e Desenvolvimento Econômico, de julho deste ano, tem como preocupação a forma como este foco estava sendo feito. O foco da análise dos gases de efeito estufa, da importância para o etanol da cana-de-açúcar hoje, comparado à potencialidade do lignocelulósico, no qual também a gente se encaixará, com a cana-de-açúcar.

Tudo isso traz uma vantagem excepcional para o etanol e para o mundo tropical, que tem a chance de ter cana-de-açúcar. Os Estados Unidos estão com uma produção de etanol acima do Brasil. Mas, quando examinamos como é, efetivamente, o uso do etanol ou dos biocombustíveis no sistema rodoviário, vemos que o Brasil ultrapassa os 20% sobre o total de combustíveis.

Os Estados Unidos estão próximos de 3%, a União Européia não chega a 2% e o mundo, como um todo, é menor que 2%. Portanto, o Brasil, de fato, está muito à frente no desenvolvimento, do ponto de vista prático, de uso de biocombustíveis, em substituição aos combustíveis fósseis. Sabemos que os biocombustíveis são muito dependentes de políticas públicas e de suporte.

A OCDE, em seu relatório, caracteriza que é fundamental ter concessões de impostos para viabilizá-los ou, então, subsídios, suporte para infra-estrutura, uso mandatório em misturas e também problemas de restrição de comércio, que é o grande entrave que vivemos hoje, para poder expandir rapidamente o uso. Mas, essas questões que estão colocadas como de políticas públicas têm um aspecto interessante, pois não há uma política que sirva para todo mundo, com um tamanho padrão para todos.

Cada país tem, de fato, a sua peculiaridade. Para os biocombustíveis, o essencial, do ponto de vista técnico, é maximizar a redução dos combustíveis fósseis e, também reduzir, ao máximo, as emissões de gases de efeito estufa; olhar e avaliar o impacto do uso das terras; examinar a questão dos impostos de importação, porque hoje eles estão distorcendo todos os esforços feitos; abrir mercados que atendam aos pressupostos ambientais e de dependência dos fósseis.

Thomas Friedman, um conhecido jornalista que escreveu um livro chamado “O mundo é plano”, diz que “minimizar a alienação e comemorar a interdependência, em vez da auto-suficiência, e a inclusão, em vez da exclusão”. Porque o que mais se vê, é uma luta insana de se querer, constantemente, estar sendo auto-suficiente nesse mundo globalizado.

A grande questão que tínhamos era o Petróleo versus a Biomassa. Ou seja, se a biomassa era competitiva com o petróleo. A discussão está no nível de hidrocarboneto versus carboidrato, tirando a proteína de lado, que é para alimentação. Fizemos uma análise dos custos e concluímos, com dados técnicos, que os custos de produção sobem constantemente.

A grande questão que tínhamos era o Petróleo versus a Biomassa. Ou seja, se a biomassa era competitiva com o petróleo. A discussão está no nível de hidrocarboneto versus carboidrato, tirando a proteína de lado, que é para alimentação. Fizemos uma análise dos custos e concluímos, com dados técnicos, que os custos de produção sobem constantemente.

Atualmente, o hidrocarboneto tem um custo de produção que gira em torno de US$ 180 a tonelada, enquanto que a biomassa gira em torno de US$ 150. Estou me referindo ao custo e não ao preço. Portanto, essa barreira está quebrada. É claro que, para os países menos competitivos em biomassa, ela ainda não está. Vivemos no Brasil um mar de oportunidades que banha, tanto o lado dos hidrocarbonetos, como os carboidratos. Nesse caso, vemos todos os investimentos para cada uma das longas cadeias produtivas, como enormes e espetaculares fronteiras. O mundo é absolutamente diferente. Temos trânsitos dos mais complexos e formas de transporte das mais complicadas. Mas, de fato, estamos vivendo um novo ciclo muito importante do ponto de vista dos combustíveis.

Do ponto de vista do Brasil, até 2020 teremos um potencial de oferta de álcool para o mercado externo que, embora importante, é muito menor do que a oferta para o mercado interno – este sim, é o grande mercado que temos. Por outro lado, uma visão da bioeletricidade que, literalmente, quintuplicará a sua presença na matriz energética brasileira, chegando a 15% do total que temos. Portanto, para encerrar, colocamos a questão da visão das alternâncias de ciclos que estamos vivendo.

Passamos agora a viver um novo ciclo positivo, o crescimento vem acontecendo de uma forma extraordinária, do ponto de vista da oferta. O etanol, para virar uma commodity efetiva, precisa ter detalhamentos importantes e acordos na área de certificação. Para isso, Governo e setor privado têm que trabalhar a quatro mãos e têm que quebrar alguns dos paradigmas da agricultura, pouco a pouco. Toda essa campanha que está sendo desenvolvida pela Unica, não só no Brasil, mas também fora do país, é fundamental, além da visão da tecnologia para viabilizar a escala que precisamos.