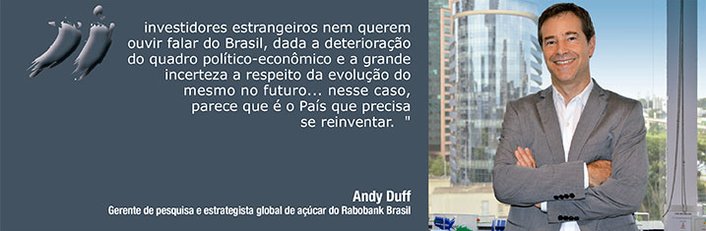

Andy Duff

Gerente de pesquisa e estrategista global de açúcar do Rabobank Brasil

Op-AA-47

Evolução pela ótica da gestão financeira

Antes de mais nada, precisamos reconhecer que, ao longo do último ano, a competitividade internacional da indústria sucroenergética, pelo menos no que diz respeito ao açúcar, já melhorou muito. E isso aconteceu não por uma reinvenção da indústria, mas sim por uma reinvenção do câmbio, com BRL 4,00/USD aparentemente visto como o novo normal. Mesmo que outras moedas tenham perdido valor contra o dólar durante 2015, poucas delas com relevância no "mundo do açúcar" chegaram perto à queda do real.

Só por isso, os custos da indústria brasileira, contados em dólares, já caíram bastante. Porém, é claro que a desvalorização do real em 2015 não confere competitividade para sempre. O custo Brasil fica, e os desafios à produção – clima, pragas, aumento de custo, entre outros – continuam. Avanços técnicos vão ser necessários para manter e aumentar a competitividade e a lucratividade da produção de açúcar, etanol e eletricidade.

Só por isso, os custos da indústria brasileira, contados em dólares, já caíram bastante. Porém, é claro que a desvalorização do real em 2015 não confere competitividade para sempre. O custo Brasil fica, e os desafios à produção – clima, pragas, aumento de custo, entre outros – continuam. Avanços técnicos vão ser necessários para manter e aumentar a competitividade e a lucratividade da produção de açúcar, etanol e eletricidade.

Contudo, para entender as opções de reinvenção do setor sob o aspecto técnico, melhor ler nesta edição os artigos dos produtores, consultores e pesquisadores, muito mais qualificados que nós para tal. Neste artigo, consideraremos o tema de reinvenção pela ótica da gestão financeira e do financiamento ao setor. Visto sob essa perspectiva, em nossa opinião, a necessidade do setor é menos uma questão de reinvenção e mais uma questão de uma evolução. A indústria sucroenergética brasileira é muito heterogênea.

Apesar do fluxo contínuo de comentários nos jornais e na internet sobre a situação financeira precária da indústria sucroenergética brasileira, quem fica por dentro sabe que as melhores empresas contam com gestão financeira altamente robusta e conservadora, mantendo uma estabilidade adequada, mesmo com os constantes desafios de clima e volatilidade dos mercados. Tais empresas continuam com um acesso melhor a financiamento competitivo de várias fontes, mesmo nos momentos de maior incerteza.

E isso é importante porque a natureza do setor sucroenergético, com a sua forte sazonalidade de produção e demanda constante de investimento, sobretudo no campo, gera uma necessidade estrutural e contínua de crédito. Portanto, em nossa opinião, a evolução de que falamos consistiria em um maior número de empresas do setor atingir esse patamar de gestão financeira, que confere maior estabilidade e robustez frente às flutuações do mercado. Nossa experiência tem mostrado que uma gestão financeira robusta tem potencial para gerar um círculo virtuoso, fazendo com que essas empresas sejam mais bem avaliadas pelos bancos, aumentando, consequentemente, o seu acesso a financiamentos e reduzindo o custo de captação.

Apesar do fluxo contínuo de comentários nos jornais e na internet sobre a situação financeira precária da indústria sucroenergética brasileira, quem fica por dentro sabe que as melhores empresas contam com gestão financeira altamente robusta e conservadora, mantendo uma estabilidade adequada, mesmo com os constantes desafios de clima e volatilidade dos mercados. Tais empresas continuam com um acesso melhor a financiamento competitivo de várias fontes, mesmo nos momentos de maior incerteza.

E isso é importante porque a natureza do setor sucroenergético, com a sua forte sazonalidade de produção e demanda constante de investimento, sobretudo no campo, gera uma necessidade estrutural e contínua de crédito. Portanto, em nossa opinião, a evolução de que falamos consistiria em um maior número de empresas do setor atingir esse patamar de gestão financeira, que confere maior estabilidade e robustez frente às flutuações do mercado. Nossa experiência tem mostrado que uma gestão financeira robusta tem potencial para gerar um círculo virtuoso, fazendo com que essas empresas sejam mais bem avaliadas pelos bancos, aumentando, consequentemente, o seu acesso a financiamentos e reduzindo o custo de captação.

Quais os pontos nos quais uma empresa do setor tem que focar para atingir essa evolução? Na opinião do Rabobank, a manutenção de ampla liquidez – ou seja, a capacidade financeira que a empresa possui para satisfazer compromissos de curto prazo (geralmente 1 ano) – é fundamental. Até uma empresa de desempenho técnico excelente arrisca a se afundar se a liquidez for baixa. Qualquer choque pode levá-la a uma situação de inadimplência. Nesse setor, viver com liquidez baixa é viver à beira do precipício.

Por isso, nos sistemas de rating de empresas dos bancos – sistemas que têm o objetivo classificar as empresas de acordo com sua capacidade de pagamento –, empresas com liquidez apertada acabam sendo fortemente penalizadas. O primeiro elemento chave de uma boa liquidez é, geralmente, a presença de um colchão de caixa no ativo circulante. O segundo elemento é um nível baixo de dívida vencendo no curto prazo.

Na nossa visão, mesmo que uma empresa tenha volume de dívida elevado (como geralmente é inevitável durante uma fase de investimento em expansão, por exemplo), se tiver um bom colchão no caixa e sua dívida predominantemente no longo prazo, diminuirá significantemente, o que os bancos chamam de “risco de refinanciamento”, melhorando a percepção deles em relação ao crédito dela e, consequentemente, elevando o apetite de crédito do mercado em relação a ela. Claro que não é fácil para uma empresa com liquidez apertada reverter a situação da noite para o dia.

Durante um momento de estresse macroeconômico ou setorial, fica dificílimo. Em tais situações, existe o risco de a empresa entrar em uma espiral viciosa: baixa liquidez eleva custo de financiamento e limita a disponibilidade de crédito a operações de curto prazo, espremendo, por sua vez, ainda mais a própria liquidez. Por isso, idealmente, o trabalho de estabelecer uma liquidez robusta deve ser feito na época de vacas gordas, conferindo, dessa forma, estabilidade frente à reversão do ciclo dos preços ou aos choques inesperados na economia.

Por isso, nos sistemas de rating de empresas dos bancos – sistemas que têm o objetivo classificar as empresas de acordo com sua capacidade de pagamento –, empresas com liquidez apertada acabam sendo fortemente penalizadas. O primeiro elemento chave de uma boa liquidez é, geralmente, a presença de um colchão de caixa no ativo circulante. O segundo elemento é um nível baixo de dívida vencendo no curto prazo.

Na nossa visão, mesmo que uma empresa tenha volume de dívida elevado (como geralmente é inevitável durante uma fase de investimento em expansão, por exemplo), se tiver um bom colchão no caixa e sua dívida predominantemente no longo prazo, diminuirá significantemente, o que os bancos chamam de “risco de refinanciamento”, melhorando a percepção deles em relação ao crédito dela e, consequentemente, elevando o apetite de crédito do mercado em relação a ela. Claro que não é fácil para uma empresa com liquidez apertada reverter a situação da noite para o dia.

Durante um momento de estresse macroeconômico ou setorial, fica dificílimo. Em tais situações, existe o risco de a empresa entrar em uma espiral viciosa: baixa liquidez eleva custo de financiamento e limita a disponibilidade de crédito a operações de curto prazo, espremendo, por sua vez, ainda mais a própria liquidez. Por isso, idealmente, o trabalho de estabelecer uma liquidez robusta deve ser feito na época de vacas gordas, conferindo, dessa forma, estabilidade frente à reversão do ciclo dos preços ou aos choques inesperados na economia.

O exemplo da liquidez ilustra bem o uso de um indicador financeiro como “sinal vital” de uma empresa do setor do ponto de vista dos bancos e outros credores em época de crise. Outro sinal vital nesses momentos é se a geração de caixa é pelo menos suficiente para: 1) a manutenção de investimento mínimo para a continuidade da operação (capex de manutenção), especialmente no campo, que é fundamental para a sustentabilidade de qualquer empresa de açúcar e etanol no longo prazo, 2) o pagamento dos juros.

Caso não seja, a conta só fechará via investimento aquém do necessário ou aumento de dívida, o que em algum momento afetará a liquidez. Em um ano difícil, uma empresa pode adotar uma ou mais dessas estratégias; mas é óbvio que recorrer a elas durante vários anos em sequência a colocará em uma situação cada vez menos sustentável. Um ponto importante a destacar para quem analisa empresas do setor sucroenergético é que é geralmente difícil observar toda essa dinâmica de fluxo de caixa por meio dos indicadores financeiros tradicionais.

Podemos olhar os elementos do fluxo de caixa de uma empresa para ver o balanço entre o caixa que a operação gera, os custos dessa operação, o caixa exigido pelos investimentos e o caixa líquido fornecido ou consumido por atividades financeiras, mas é muito raro que a informação padrão seja suficiente. É necessário ver, por exemplo, se, ao longo dos anos, uma porcentagem adequada da terra controlada por uma usina está sendo replantada anualmente, ou se o gasto com trato cultural por hectare de soca está sendo adequado.

Podemos olhar os elementos do fluxo de caixa de uma empresa para ver o balanço entre o caixa que a operação gera, os custos dessa operação, o caixa exigido pelos investimentos e o caixa líquido fornecido ou consumido por atividades financeiras, mas é muito raro que a informação padrão seja suficiente. É necessário ver, por exemplo, se, ao longo dos anos, uma porcentagem adequada da terra controlada por uma usina está sendo replantada anualmente, ou se o gasto com trato cultural por hectare de soca está sendo adequado.

Hoje paira uma ameaça sobre a imagem do setor, manchado por casos específicos que geraram dores de cabeça para investidores e financiadores – nada mais emblemática do que as histórias dos bonds lançados por empresas do setor em anos recentes. Até que ponto as empresas saudáveis e bem geridas vão ter que evoluir no discurso com o mercado para ter chance de abrir novamente a torneira dos recursos financeiros? Será possível essas empresas voltarem a acessar novas fontes de financiamento como o mercado de capitais? Entendemos que, além dos pontos já citados neste artigo, nunca é demais lembrar que o primeiro passo para isso é o aumento da governança corporativa e a consequente transparência total no fornecimento de informações.

Por fim, vale a pena destacar que, mesmo um craque em gestão, que mantenha elevada liquidez, que produza fluxos de caixa positivos e sustentáveis, que tenha elevados níveis de governança e transparência, ainda pode enfrentar circunstâncias que limitem ou impeçam seu acesso a fontes de financiamento. Vivemos essa situação hoje em dia, em que muitos investidores e credores estrangeiros nem querem ouvir falar do Brasil, dada a deterioração do quadro político-econômico e a grande incerteza a respeito da evolução do mesmo no futuro. Infelizmente, não há nada que o setor possa fazer para reverter essa situação; nesse caso, parece que é o País que precisa se reinventar.