Elbia Melo

Presidente Executiva da ABEEólica

Op-AA-35

Diversificação: uma oportunidade

Em um contexto de uma economia de baixo carbono, o Brasil é destaque em geração de energia elétrica limpa e renovável, preponderantemente hídrica, na qual a eólica é complementar. Quarenta e cinco por cento (45%) da matriz energética brasileira provêm de fontes que não emitem CO2, contra menos de 20% da média mundial. Nesse sentido, o País dispõe de diversas opções de geração de energia limpa e competitiva para sua expansão, incluindo a hidroeletricidade, cogeração, biomassa e energia eólica.

A experiência do Brasil com a crise de suprimento no biênio 2001-2002 trouxe lições importantes no que diz respeito à diversificação da matriz. A partir de então, houve uma busca para a transformação do sistema fortemente fundamentado em um sistema hidrelétrico em um sistema hidrotérmico, além da introdução do Proinfa, que teve o objetivo de inserir na matriz as fontes renováveis não convencionais de energia, como a eólica, biomassa e PCHs. Hoje, o País apresenta uma matriz elétrica com 123 GW instalados, composta por 69% de hidrelétricas, 27% de termelétricas, 2% de eólicas e 1,6% de nucleares.

O Brasil é a nação mais renovável do mundo, pois sua geração de energia efetiva provém de cerca de 90% de fontes renováveis, com 452TWh de geração de energia elétrica em 2011 e 444TWh em 2012.

O Brasil é a nação mais renovável do mundo, pois sua geração de energia efetiva provém de cerca de 90% de fontes renováveis, com 452TWh de geração de energia elétrica em 2011 e 444TWh em 2012.

Essa grande participação das fontes renováveis na matriz elétrica (e energética) nos permite buscar, no longo prazo, uma matriz diversificada e segura em termos de suprimento, na medida em que temos espaço para implementar energia firme no sistema, com o objetivo de otimizar o sistema energético nacional do ponto de vista econômico, social e ambiental.

Cabe observar que o conceito de matriz energética é amplo e se refere ao uso da energia para outros fins que não seja para a geração de energia elétrica, como a queima de combustíveis para automóveis ou indústria. A matriz elétrica, por sua vez, tem um sentido mais restrito e se refere ao uso da energia elétrica.

No que se refere à matriz energética, o Brasil possui cerca de 44% de fontes renováveis, índice bem superior à média mundial, que é de 13,3%, de acordo com a Agência Internacional de Energia (AIE). Nesse contexto, a energia eólica tem se apresentado uma engrenagem primordial para o crescimento das chamadas outras renováveis.

É a opção mais limpa para a produção de energia disponível comercialmente, hoje, no Brasil e tem baixo impacto ambiental. O potencial eólico brasileiro está estimado em 300 GW, fato que possui alta relevância, em razão da necessidade de aumento da capacidade instalada nacional.

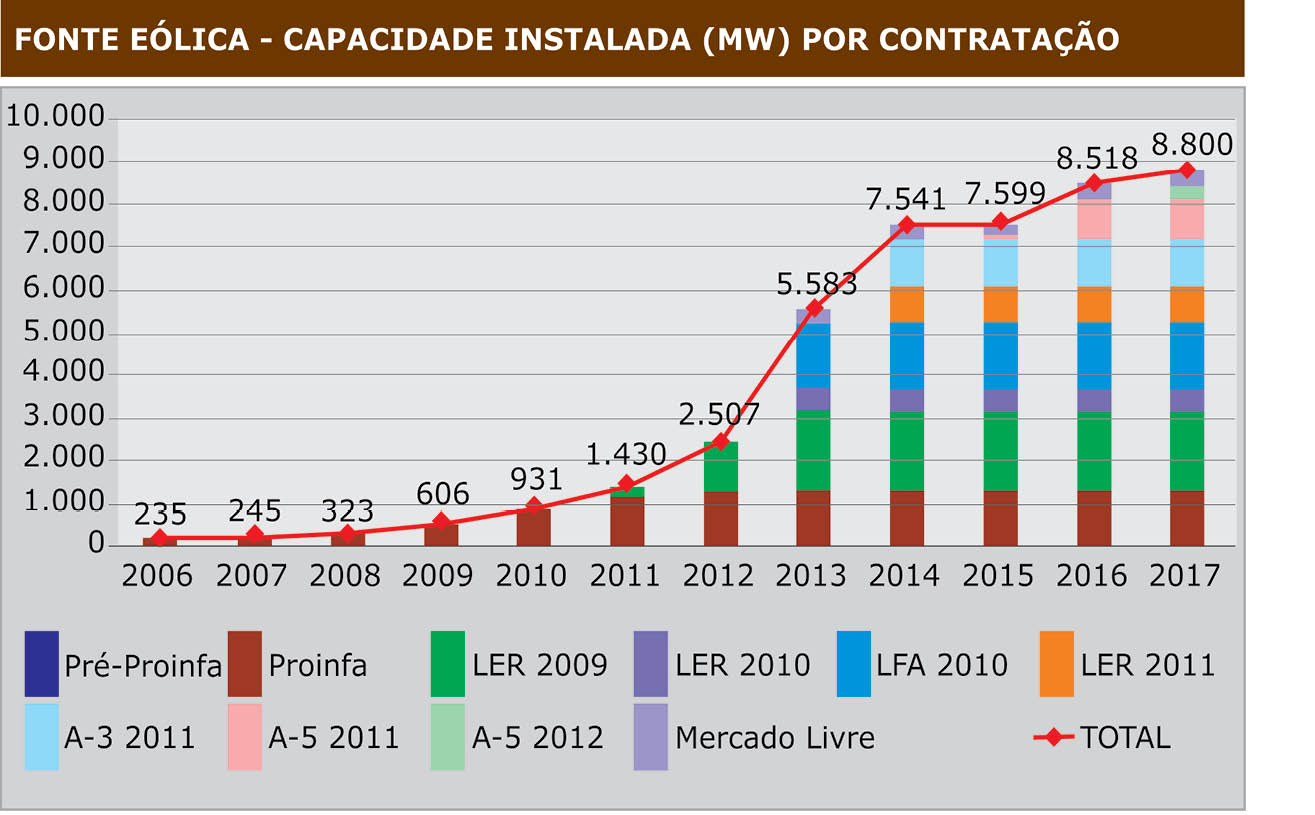

A energia eólica tem experimentado um recente e rápido crescimento no País. Tal crescimento se divide em dois momentos cruciais. A primeira fase corresponde ao período Proinfa, quando a capacidade instalada dessa tecnologia aumentou de menos de 30 MW, em projetos experimentais, para mais de 1,4 GW em operação em meados de 2011.

A energia eólica tem experimentado um recente e rápido crescimento no País. Tal crescimento se divide em dois momentos cruciais. A primeira fase corresponde ao período Proinfa, quando a capacidade instalada dessa tecnologia aumentou de menos de 30 MW, em projetos experimentais, para mais de 1,4 GW em operação em meados de 2011.

Pela promoção de um ambiente de baixos riscos para a tecnologia ainda incipiente, o Proinfa alavancou o aprendizado de investidores e empresas do setor e atraiu empresas internacionais.

A segunda etapa é denominada a fase competitiva eólica, quando o Primeiro Leilão de Energia Eólica, realizado em 2009, firmou o potencial da fonte, e os sucessivos leilões de 2010 a 2012 consolidaram sua competitividade. A rápida inserção dessa fonte de energia na matriz elétrica brasileira e a consideração por parte do governo está consolidada no Plano Decenal 2012-2021, no qual a fonte eólica atingirá, em 2021, 9% dessa matriz, com um total de 16 GW instalados.

Em termos mundiais, a capacidade instalada do Brasil saltará do atual 16º lugar para se posicionar entre os 10 países com maior capacidade eólica instalada no mundo, o que demonstra o cenário virtuoso pelo qual o setor vem passando. Da formulação e implementação de “um novo modelo para o setor elétrico brasileiro”, no biênio 2003/2004, já se passaram 10 anos, e, de lá pra cá, o Brasil evoluiu consideravelmente, no sentido de propiciar um setor elétrico adequado, com um marco regulatório estável e sinais positivos aos investimentos.

Os três pilares preconizados pelo modelo proposto: segurança no abastecimento, modicidade tarifária e universalização do serviço vêm sendo perseguidos de forma veemente e rigorosa pelo governo e têm alcançado sucesso. O modelo de leilões, implementado a partir de 2004, vem se mostrando muitíssimo eficiente na medida em que permite um alto grau de competição entre os players e, portanto, preços de suprimento módicos para a energia elétrica.

Tal modelo vem sendo “copiado” por muitos outros países no mundo e vem mudando inclusive o modo de pensar na contratação até das energias renováveis não convencionais, que, historicamente, foram contratadas por meio de subsídios. A China, o México, o Uruguai e a África do Sul, por exemplo, perseguem esse modelo e também estão alcançando preços competitivos para a fonte eólica. No último ano, foram investidos no setor eólico cerca de R$ 7 bilhões de reais e a previsão é chegar a R$ 50 bilhões até 2020. Os últimos doze meses marcaram os principais caminhos para a consolidação dessa fonte na matriz elétrica brasileira.

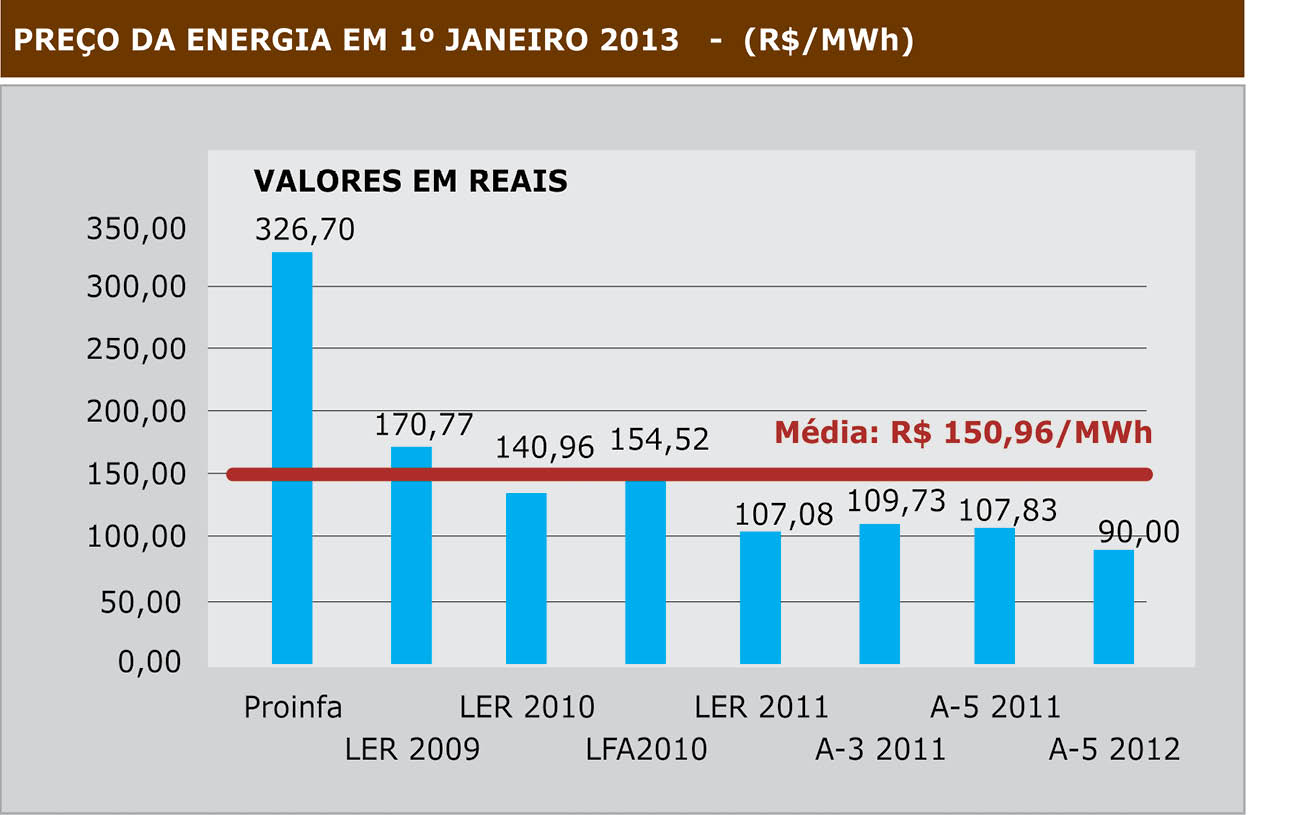

Considera-se que a efetiva inserção da energia eólica se fez ao longo de 2011, quando essa fonte atingiu patamares de preços da ordem de R$100,00/MWh, se tornando a segunda fonte mais competitiva do País. O dois gráficos da página apresentam os leilões de eólica realizados a partir de 2009 e os preços da fonte.

O Plano Decenal de Energia (PDE 2021) deixa clara a busca pela diversificação da matriz, com objetivo de garantir a segurança no suprimento, e apresenta um destaque muito forte para as fontes competitivas de geração de energia, fato que demonstra o forte compromisso com a modicidade tarifária.

Do lado da demanda, o desenvolvimento tecnológico permite novos modelos de negócio, nos quais o consumo racional da energia elétrica pode ser um importante componente do equilíbrio de longo prazo da matriz, na medida em que sistemas como Smart Grid e Net Metering podem permitir, por parte do consumidor, um gerenciamento de seu consumo e, portanto, o uso racional do recurso escasso energia.

A recente queda no nível de reservatórios e a necessidade de despacho de usinas térmicas acenderam uma luz amarela para os rumos da matriz energética nacional. Tais fatos demonstraram a importância de repensar o modelo elétrico brasileiro sob uma perspectiva mais ampliada.

Ocorre que necessidades de ajustes em um setor de infraestrutura com tamanha complexidade são comuns e devem ser percebidos e adotados com cuidado. O tripé segurança, preço módico e universalização, por si só, são variáveis de uma equação de longo prazo, que necessitam ser calibradas com muita frequência, para que o ótimo seja alcançado.

Tais variáveis não estão definitivamente na mesma direção e, portanto, um sistema de decisão “otimizado” deve ser aplicado para que a função objetivo de longo prazo seja alcançada. É nesse sentido que se faz importante repensar a matriz elétrica nacional e o atual modelo de contratação do setor.