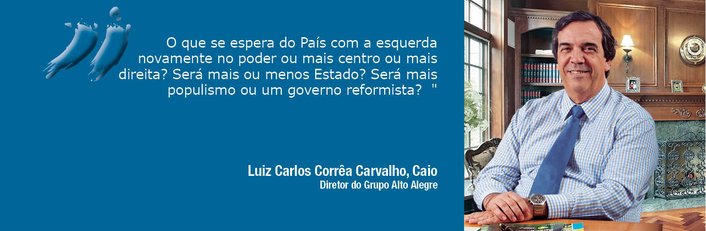

Luiz Carlos Corrêa Carvalho, Caio

Diretor do Grupo Alto Alegre

Op-AA-57

Formas e formatos

A história mundial do açúcar mostra longo período de intensa intervenção dos governos. No Brasil, desde a sua descoberta, o modelo era o das capitanias hereditárias e seus eleitos. Após a Independência, em mercado e com baixa capacidade competitiva, o setor produtivo somente tinha espasmos nos bons momentos de preços altos e aumentava sua predisposição ao suporte, mesmo que por ondas, do governo de plantão.

A verdade é que o Brasil não competia e não sofria desde a descoberta, pelos europeus, da beterraba açucareira como matéria-prima para a produção de açúcar, derrubando o conceito do açúcar como especiaria. Quando o café, outro ciclo de riquezas, mostra fraqueza na crise de 1929, no Centro-Sul brasileiro, principalmente em São Paulo, a cana-de-açúcar inicia na região um processo de expansão em substituição ao café e um apoio político ao forte Nordeste canavieiro brasileiro na busca por um modelo de intervenção do governo no setor.

Como a volatilidade dos preços internacionais do açúcar era a maior entre as chamadas soft commodities, essa pressão de um país até então no mercado enfrentando outros países mais competitivos e suportados pelos seus governos começa a criar no meio político a ideia de um novo modelo setorial baseado no Estado.

Foi criado o IAA (1933), Instituto do Açúcar e do Álcool, que legislava – era executivo e judiciário em tudo o que fosse o tema de açúcar e de etanol, em meados do Século XX. A justificativa a tudo era o fato de que a cana é uma cultura que não pode ser plantada distante da indústria, por motivos econômicos e pelo fator fisiológico de sua deterioração rápida tão logo colhida ou, na época, após ateado o fogo para a colheita.

Como a volatilidade dos preços internacionais do açúcar era a maior entre as chamadas soft commodities, essa pressão de um país até então no mercado enfrentando outros países mais competitivos e suportados pelos seus governos começa a criar no meio político a ideia de um novo modelo setorial baseado no Estado.

Foi criado o IAA (1933), Instituto do Açúcar e do Álcool, que legislava – era executivo e judiciário em tudo o que fosse o tema de açúcar e de etanol, em meados do Século XX. A justificativa a tudo era o fato de que a cana é uma cultura que não pode ser plantada distante da indústria, por motivos econômicos e pelo fator fisiológico de sua deterioração rápida tão logo colhida ou, na época, após ateado o fogo para a colheita.

Mais de 50 anos com o IAA determinando tudo, a Constituição de 1988 define a ação de Estado como indicativa, e não executiva, na produção. Nesses 50 anos, algumas condições e fatos caracterizaram mudanças relevantes até hoje: a força política do Nordeste segurando pelo tempo que pôde os ímpetos expansionistas de São Paulo e o lançamento do Proálcool na década de 1970, que subverteu a ordem anterior na esteira da necessidade de expansão da oferta, conhecidas as limitações da região Nordeste.

Era o início de uma nova fase, muito mais mercado e com o etanol, fruto das experiências de décadas anteriores e com o suporte da Petrobras e da indústria automobilística. O etanol passou, rapidamente, de subproduto a produto principal; na esteira da mudança, riscos muito maiores para os investidores e o fato positivo dos resultados extraordinários dos investimentos na década de 1970 pelo IAA (Planalsucar) e Copersucar em P&D, apoiando o crescimento da produtividade setorial acima de 3% ao ano para os seguintes 30 anos.

A partir de 2002, com as políticas efetivadas que desregulamentaram o setor, o mundo canavieiro brasileiro viveu as intempéries de competir em um mundo que continuava sob intervenção dos governos externos, com proteção, subsídios e suportes aos seus produtores.

É nesse momento que a OMC – Organização Mundial do Comércio –, teve um papel fundamental na causa ganha por Austrália, Brasil e Tailândia contra as exportações de açúcar pela União Europeia, o que trouxe um alento ao produto, voltando a receber investimentos. Em seguida, as ondas dos preços do petróleo a US$ 140/barril (a partir de 2004) e a da mitigação de emissões de carbono, com o lançamento dos carros flexíveis no Brasil, alimentaram outra forte ação de investimentos, dessa vez com recursos externos e empresas multinacionais liderando o processo, em forte consolidação setorial.

Com a crise financeira global de 2018, pós-expansão e pressão de governo para a mecanização de plantio e colheita de cana crua, elevado endividamento setorial pelos empréstimos para a expansão, o governo brasileiro de então resolve cancelar as políticas implantadas (segundo governo Lula e governo Dilma). A consequência foi a queda do investimento em canavial, que se comprova por sua idade avançada e que levou à estagnação da oferta de canas pós 2010, com a esperança na nova lei para biocombustíveis em regulamentação – o RenovaBio. Tratava-se de um antigo anseio setorial, reduzindo a “caneta” de governo e sendo novo programa do Estado brasileiro.

RenovaBio: Em síntese, vale analisar dois pontos referentes à nova lei em regulamentação do RenovaBio:

• É essencial ter o RenovaBio implantado sem traumas e sem diferenças entre os agentes nas cadeias produtivas que o contemplarão. Isso inclui a calculadora, o esforço dos produtores em utilizá-la mais rapidamente e lutar pelos prêmios possíveis com uma certificação real e efetiva, sem traumas. Outra questão é a efetivação dos CBIOs como mecanismo de mercado e que não seja usado contra o produtor. Afinal, o objetivo é estimular a produtividade via tecnologia e investimentos.

• O possível deve ser avaliado na realidade das eleições de outubro/2018 e o que será o Brasil em 2019, ano em que se terminará a regulamentação da lei.

O que se espera do País com a esquerda novamente no poder ou mais centro ou mais direita? Será mais ou menos Estado? Será mais populismo ou um governo reformista?

A verdade é que se vive um cenário de incertezas, não riscos. As incertezas não se medem como os riscos. Nessa lógica, alguns aspectos acontecerão, independentemente das eleições:

a. Novo processo de consolidação setorial, com uma velocidade que dependerá do êxito do RenovaBio, que, de sua parte, necessita do interesse do novo governo a ser instalado em 2019;

b. Esforço do produtor em produtividade;

c. Atuação efetiva das montadoras de veículos com a aprovação do Rota 2030, para o desenvolvimento dos carros flexíveis híbridos, com boa eficiência e aceitação pelos consumidores;

d. Nova onda de etanol no Brasil, até pela instabilidade do mercado de açúcar.

Esses aspectos ligados ao setor estarão muito dependentes do nível de confiança que se possa voltar a ter com a economia e a política brasileira, que deverão estar assentados nos fatores demanda, tecnologia e sustentabilidade, tendências do mercado doméstico e internacional e comportamento dos agentes públicos e privados. Não há dúvidas de que a política de preços dos combustíveis é a base de um processo positivo e de confiança em investimentos, assim como a lógica dos mandatos de volumes, as regras e os prêmios à competitividade.

Também chave serão, do lado do produtor, a constante busca de produtividade e de produção sustentável e, do lado da tecnologia de veículos, o aperfeiçoamento dos motores e o desenvolvimento dos carros flexíveis híbridos para, posteriormente, adotar-se a tecnologia das células de combustíveis.

O processo de mudança deveria se concentrar no aperfeiçoamento dos CBIOs como mecanismo indutor de eficiência, com a menor interferência possível do governo, além de manter os diferenciais de impostos entre os combustíveis fósseis e os renováveis. De uma forma simplista, além da atuação de acompanhamento das agências de Governo, impostos e apoio ao setor privado na defesa do açúcar brasileiro, visando abrir mercados e combater subsídios e proteções, há que se ter por parte do setor privado e público atenção especial com a pesquisa e o desenvolvimento, com maiores investimentos e preparo de recursos humanos para a atividade. Isso está em estado de letargia!

Alguns aspectos merecem ações importantes para que não ocorram:

• Preços da gasolina que não acompanhem os preços internacionais derrubarão os esforços das mudanças. Isso requer postura clara e transparente das ações dessa política e, caso assim não seja, afastarão investimentos.

• As cadeias produtivas precisam estar com seus elos equilibrados para receber o RenovaBio. Caso contrário, será difícil ver a expansão necessária da oferta.

• Desde o início (2020), é fundamental a forte participação dos produtores de cana e de etanol visando consolidar os CBIOs, assentados sobre certificadoras competentes.

• O governo precisa ser minimamente interventivo, ou se recria o IAA.

• Preços da gasolina que não acompanhem os preços internacionais derrubarão os esforços das mudanças. Isso requer postura clara e transparente das ações dessa política e, caso assim não seja, afastarão investimentos.

• As cadeias produtivas precisam estar com seus elos equilibrados para receber o RenovaBio. Caso contrário, será difícil ver a expansão necessária da oferta.

• Desde o início (2020), é fundamental a forte participação dos produtores de cana e de etanol visando consolidar os CBIOs, assentados sobre certificadoras competentes.

• O governo precisa ser minimamente interventivo, ou se recria o IAA.