Carlos Eduardo de Araujo

Consultor de Planejamento e Custos da PRX

Op-AA-19

Crise global, uma crise de gestão

A crise financeira global que vivemos hoje tem, na verdade, em suas raízes, uma crise de gestão. Alicerço minha tese numa recente pesquisa com executivos de grandes empresas nacionais, realizada pela consultoria Booz & Company. Dos 90 entrevistados, 73% admitem que suas empresas adotaram ações inapropriadas, que aceleraram o crescimento e queimaram suas reservas.

Em outra pesquisa desta consultoria, que envolveu 828 executivos de empresas instaladas em 65 países, os entrevistados questionam a própria capacidade gerencial para encontrar soluções para a crise e conduzir suas organizações a um porto seguro. Ao analisar as ações e estratégias de algumas grandes empresas que protagonizam essa crise, veremos claros exemplos de erros de gestão:

• General Motors: Um dos motivos para seu rombo financeiro é o alto custo do plano de previdência e saúde, que garante aos aposentados os mesmos direitos dos trabalhadores na ativa e consome 5% do faturamento líquido da companhia. Na década de 60, quando o plano entrou em vigor, a expectativa de vida da população era de 50 anos e os sistemas de saúde não eram onerosos.

Mas, hoje, com o aumento da expectativa de vida para, pelo menos, 70 anos e a elevação dos gastos em saúde, manter os benefícios aos aposentados é extremamente custoso.

Mas, hoje, com o aumento da expectativa de vida para, pelo menos, 70 anos e a elevação dos gastos em saúde, manter os benefícios aos aposentados é extremamente custoso.

Além disso, a GM cometeu um erro estratégico ao resistir em fabricar carros com baixo consumo de combustível. Este erro custou-lhe a perda de 77 anos de liderança no mercado americano, para a Toyota.

• Nortel Networks: A maior fabricante de equipamentos telefônicos da América do Norte, a empresa canadense Nortel, é alvo de pedidos de falência.

O estopim de sua crise foi um erro estratégico: a venda da unidade de telefonia móvel de alta velocidade para que a empresa pudesse centrar esforços em uma nova tecnologia de acesso à banda larga sem fio, a Wimax, que ainda não decolou no mercado.

Outro fator que impactou tanto a saúde financeira da empresa como a confiança dos investidores foi a multa de US$ 35 milhões, imposta pela Securities and Exchange Commission - SEC, comissão de valores mobiliários americana. Motivo: a possível manipulação dos resultados financeiros de 2000 e 2003. A empresa nega, porém, teve de refazer seu balanço financeiro desde 1999, porque os executivos teriam registrado o faturamento incorretamente, inflando seus resultados operacionais.

• Bancos americanos e europeus: Essas instituições carregaram e alavancaram suas carteiras de créditos com ativos podres, osubprime – crédito imobiliário para clientes com alto risco de inadimplência, porém com taxas de juros elevadas. Com esta estratégia, os bancos comprometeram a saúde financeira, o que levou à quebra instituições centenárias, como o Lehman Brothers e Merrill Lynch.

• Empresas brasileiras: O grupo Votorantim foi um dos que sofreu duros golpes com a crise. Seu banco adotou uma estratégia de captação de recursos de curto prazo, em 24 meses, e financiou automóveis em 72 meses; ficou sem liquidez com a crise global, que provocou o fechamento das linhas de crédito.

Outra empresa do grupo adotou estratégias financeiras de alto risco, apostando em derivativos com a expectativa de queda do dólar; como o dólar disparou, teve prejuízo de milhões de reais. Apostaram também em operações com derivativos a Sadia e Suzano e igualmente amargaram prejuízos milionários.

Setor sucroalcooleiro: A indústria nacional de açúcar e álcool também tem lições a tirar da crise financeira global. Usinas venderam safras futuras, captando recursos através de operações de curto e médio prazo, como ACC – Adiantamento de Contrato de Câmbio, para financiar novos projetos e ampliação de produção. A política adotada levou as usinas a consumirem seu capital de giro, o que as obrigou a postergar pagamentos de fornecedores de cana, insumos e salários.

Outro erro estratégico do setor foi entrar na “bolha do etanol”, sem saber qual seria a demanda efetiva pelo produto e acreditar que o governo americano iria abrir as portas dos EUA para o etanol brasileiro. Em janeiro de 2007, o departamento de agricultura dos Estados Unidos aprovou subsídios de US$ 87 bilhões aos produtores de milho do país. O subsídio vai até 2012 e reforça a concorrência do etanol de milho americano com o da cana-de-açúcar do Brasil.

Outro erro estratégico do setor foi entrar na “bolha do etanol”, sem saber qual seria a demanda efetiva pelo produto e acreditar que o governo americano iria abrir as portas dos EUA para o etanol brasileiro. Em janeiro de 2007, o departamento de agricultura dos Estados Unidos aprovou subsídios de US$ 87 bilhões aos produtores de milho do país. O subsídio vai até 2012 e reforça a concorrência do etanol de milho americano com o da cana-de-açúcar do Brasil.

Esses são equívocos pontuais e recentes. Mas, a rigor, os problemas de gestão no setor sucroalcooleiro vêm de longa data.

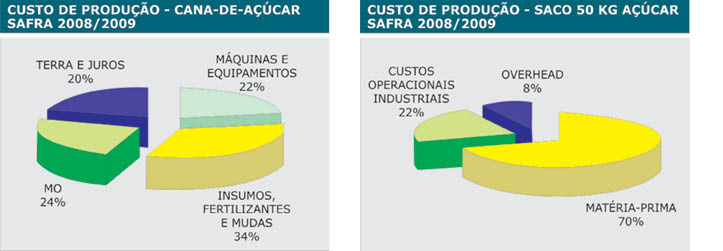

O problema das usinas é que embora invistam milhões de reais em tecnologia avançada, do plantio à obtenção do produto final, muitas ainda são administradas como os antigos engenhos, com práticas de gestão que estão muito aquém de suas necessidades. Por incrível que pareça, a maioria dessas empresas não conhece seus custos de produção agrícola/industrial, seja porque seus controles são ineficientes ou não dominam uma metolodologia básica para apuração dos custos.

Ou seja: sua gestão é fundamentada no fluxo de caixa. A questão dos custos é um tabu no setor sucroalcooleiro, e isso se deve ao seu próprio modelo de desenvolvimento, onde, até 1997, era o Governo Federal que determinava o preço de venda do açúcar e do álcool e a quantidade a ser produzida. Para exemplificar como os custos agrícolas interferem significativamente no desempenho do setor, chamo a atenção para os seguintes pontos:

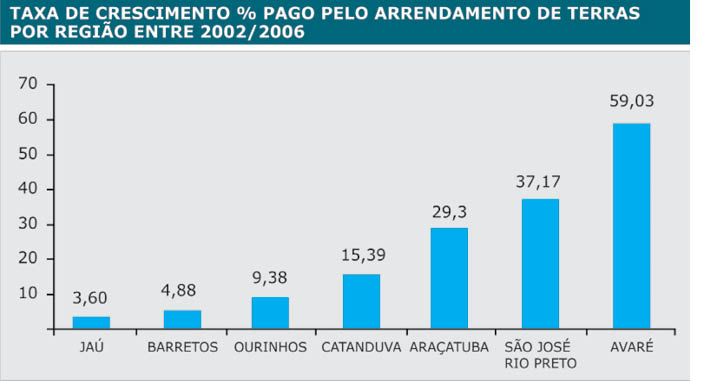

• A “bolha do etanol” provocou, nos últimos sete anos, o aumento de até 90% do valor das terras para o cultivo da cana. Uma variação dessa magnitude tem significativo impacto no desembolso de caixa da empresa. Se uma usina com moagem de 2 milhões de toneladas necessita, para 25 mil hectares, um aumento de 4 toneladas por hectare ao preço de R$ 32 significa um dispêndio extra de R$ 3,2 milhões por ano. Este foi um dos impactos no capital de giro das Usinas, além do acréscimo de custos nos insumos agrícolas, máquinas, implementos agrícolas e mão-de-obra.

• O preço dos insumos iniciou uma tendência de alta em janeiro de 2000, que se acentuou a partir 2007, elevando significativamente o custo da tonelada de cana. No período entre janeiro/07 a junho/08, há insumos que encareceram até 1.000%, conforme dados do Instituto de Economia Agrícola.

• Outro ponto a ser questionado é a composição de custos, quando se processa matéria-prima própria ou fornecida por terceiros. No primeiro caso, devem-se considerar todos os custos, inclusive o custo de capital da terra e do capital de giro, enquanto que o pagamento para o fornecedor é através do Consecana, portanto um custo de aquisição menor do que o custo da produção própria. Neste contexto, onde os preços dos produtos finais não acompanharam os aumentos dos custos dos insumos, a melhor alternativa é focar a redução de custos de tal forma a não impactar negativamente a produtividade dos próximos anos.

• Além dos aumentos dos fatores de produção, encontramos um verdadeiro desperdício, por exemplo, na aplicação de defensivos agrícolas acima da dosagem recomendada tecnicamente, ou na utilização de equipamentos superdimensionados nas operações agrícolas com custos operacionais elevados, enquanto um equipamento de menor porte e custos menores poderia executar as operações agrícolas com a mesma eficiência. Esses são alguns dos problemas que encontramos na gestão das empresas do setor sucroalcooleiro.

A partir de um efetivo turn around, já utilizado por grandes grupos sucroal-cooleiros, separando claramente o que é gestão e o que é propriedade, a profissionalização com planejamento e controle de custos, aliada ao uso de novas tecnologias, colocarão o setor novamente em um patamar de destaque no cenário mundial, possibilitando ao Brasil ser um dos grandes players no mercado internacional do agronegócio; através, principalmente, de ganhos expressivos de produtividade.

Melhorias na gestão das empresas em geral, com ações mais conscientes e ponderadas, podem ajudá-las as empresas a enfrentar a crise global. Afinal, se na raiz da crise estão os erros de gestão, é pelos acertos que poderemos superar a atual situação. Vale acrescentar que os pilares da economia brasileira são sólidos, com livre movimento de capitais internacionais; câmbio flutuante com mínima intervenção governamental; política monetária ativa, com base nas metas de inflação adotadas pelo Banco Central; e política fiscal com dívida pública da ordem de 35% do PIB, bem abaixo do máximo recomendável de 50%.

A conta pelos estragos da crise será paga pela sociedade como um todo - governos, empresas e trabalhadores. Mas, a tarefa será mais amena se, em vez de cortar custos indiscriminadamente, buscarmos, principalmente, eficiência e eficácia operacionais, aumento de produtividade e conquista de novos mercados.

O Brasil pode sair fortalecido da atual situação, pois tem um mercado interno muito grande e uma agroindústria com potencial de crescimento capaz de atenuar os impactos da crise mundial. Basta que cada empresa faça sua lição de casa corretamente. Para concluir este artigo, faço um alerta aos colegas executivos e empresários: quando estiver pensando em cortar funcionários, pondere se você está realmente preparado para o cargo ou tomando a decisão mais simples.