Martinho Seiiti Ono

Diretor da SCA Etanol do Brasil

Op-AA-67

O mercado de etanol na safra 2021/2022

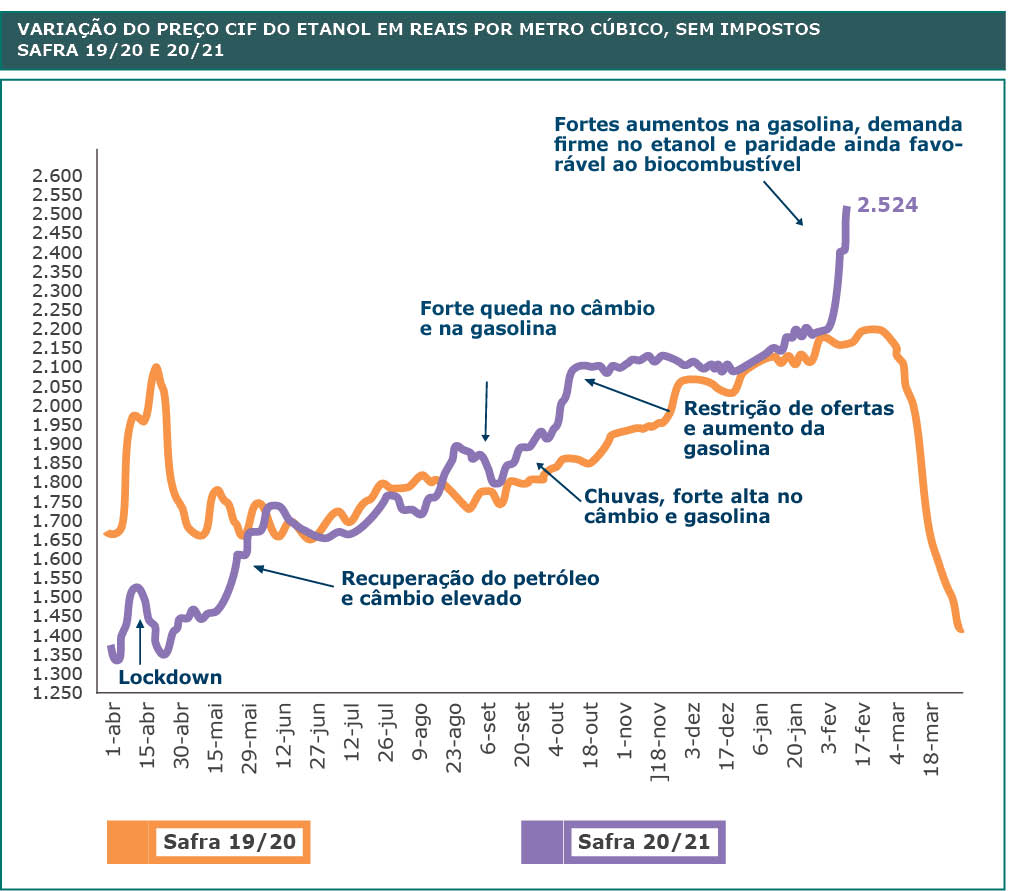

Há exatos doze meses, vivíamos na expectativa de uma safra com perspectivas agrícolas favoráveis e com previsões de preços no açúcar e no etanol bastante otimistas. Em abril de 2020, o cenário de etanol mudou por completo; com a pandemia decretada, o preço do hidratado despencou de R$ 1,81 litro para R$ 1,31, acumulando uma queda de 28% em poucos dias.

Todo o otimismo que tínhamos de uma economia se recuperando, com forte demanda de combustíveis e uma safra de etanol remuneradora, caiu por terra, quando o mundo parou com lockdown e o petróleo despencando e alcançando preço negativo, fato jamais visto.

Todo o otimismo que tínhamos de uma economia se recuperando, com forte demanda de combustíveis e uma safra de etanol remuneradora, caiu por terra, quando o mundo parou com lockdown e o petróleo despencando e alcançando preço negativo, fato jamais visto.

As vendas de etanol nos meses de abril e maio de 2020 tiveram queda de 36% em relação ao ano anterior, com prenúncio de forte queda nos meses subsequentes na demanda de ciclo Otto, reportadas em todos os continentes, bem como aqui no Brasil, confirmada pelas distribuidoras, montadoras e concessionarias de pedágios, entre outros.

Passados alguns meses, percebemos reversão do quadro pessimista, para um cenário bastante promissor. A demanda por combustíveis recuperando, o petróleo e a gasolina internacional subindo de preços e, no Brasil, com real desvalorizado, tivemos sucessivos aumentos de gasolina A pela Petrobras. Consequentemente, os preços do etanol alcançaram, em setembro, níveis superiores ao ano anterior.

Outro destaque positivo foram as exportações, que tiveram um salto de 53% em 2020, com a procura intensa de etanol para fins sanitários por vários países sem tradição e hábitos no uso de etanol. Importante ressaltar que, no auge da pandemia, lançamos, sob olhares de desconfiança dos agentes de mercado, a comercialização dos CBIOs na B3, rigorosamente dentro do cronograma previsto no RenovaBio.

Com a meta recalibrada em razão da pandemia, concluímos o ano com 14,7 milhões de CBIOs comercializados, com a “parte obrigatória” aposentando 98% dos CBIOs exigidos, gerando receita adicional superior a 640 milhões de reais. Abrimos o ano de 2021 com forte reação no preço internacional de petróleo, superando 60 dólares o barril, e, assim, continuamos em franca recuperação no mercado de etanol, com preços altamente remuneradores.

Esse histórico da safra se encerra com características jamais vistas e ambiente de negócios oscilando a cada mês, com o pessimismo de uma safra frustrada, migrando para um final de euforia, com preços altamente remuneradores, e especialmente com perspectivas positivas, para a safra que se aproxima.

O que esperar de 2020/2021?

Após uma safra em que produzimos mais de 87 milhões de ATR, com recuperação de TCH em relação aos últimos anos, as previsões indicam uma queda substancial de ATR por tonelada de cana, acumulando redução da ordem de 6 a 6,5 milhões em relação a atual safra.

Projetamos uma queda de, aproximadamente, 20 milhões de toneladas de cana, e o ATR que, nessa safra, alcançou inacreditáveis 145 Kg, deve voltar ao indicador dos últimos anos, cuja média é da ordem 138,5 kg. O açúcar, que permite ao produtor fixar preços futuros com antecedência, já assegurou excelentes níveis de remuneração para 2021/2022, portanto teremos mais uma safra com mix voltado à produção de açúcar. Estamos estimando que 47% serão destinados para a produção de 36 milhões de toneladas de açúcar.