Zilmar José de Souza

Gerente de Bioeletricidade na Unica

OpAA79

A expansão da bioeletricidade e do biogás na matriz elétrica brasileira

No início de março de 2024, a fotografia da matriz elétrica brasileira mostra uma capacidade instalada outorgada e em operação no país de 201.880 MW, sem considerar a micro e mini geração distribuída. As fontes renováveis (hidreletricidade, eólica, solar e biomassa) totalizavam 169.559 MW da matriz elétrica, equivalente a 84% do total.

A fonte biomassa em geral (que inclui as diversas biomassas) representa 8,6% da potência outorgada na matriz elétrica do Brasil em março deste ano, com 17.385 MW instalados, ocupando a 4ª posição na matriz, atrás das fontes hídrica, eólica e gás natural.

Já a fonte biomassa da cana-de-açúcar (bagaço/palha) representava a principal fonte de geração na biomassa, com 12.411 MW instalados em março (71,4% da biomassa em geral), seguida pelo combustível licor negro, com 3.335 MW, e pelos resíduos florestais, com 820 MW.

Já a fonte biomassa da cana-de-açúcar (bagaço/palha) representava a principal fonte de geração na biomassa, com 12.411 MW instalados em março (71,4% da biomassa em geral), seguida pelo combustível licor negro, com 3.335 MW, e pelos resíduos florestais, com 820 MW.Ainda, em março de 2024, um total de 23.642 usinas geradoras estava em operação comercial no Brasil, com a biomassa sendo responsável por 637 unidades geradoras (2,7% da matriz elétrica em termos de unidades geradoras).

Das 637 usinas geradoras operando em março deste ano, 422 operavam com bagaço/palha da cana-de-açúcar como combustível principal. Em segundo lugar, 76 unidades geradoras operavam com resíduos florestais e 26 unidades geradoras produzem biogás com resíduos urbanos.

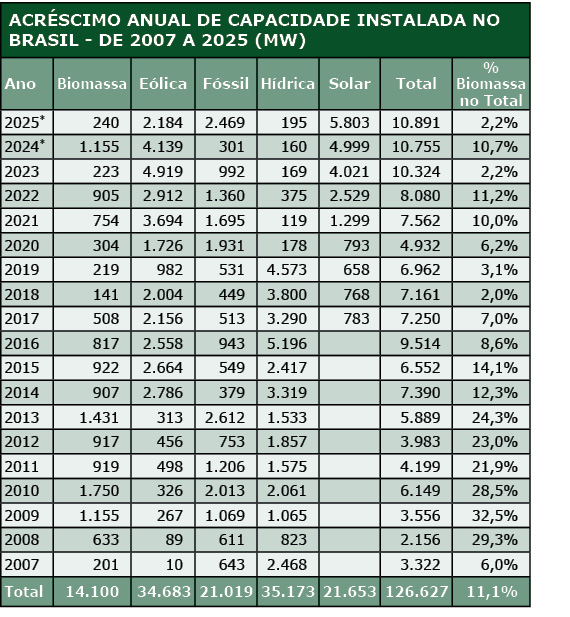

Em 2023, a biomassa instalou 10 unidades geradoras novas totalizando 223 MW, representando 2,2% do total de acréscimo de potência instalada na matriz elétrica por todas as fontes de geração (10.324 MW), bem abaixo da média dos últimos 10 anos anteriores (2013-2022), quando a biomassa teve um acréscimo médio de 691 MW novos a cada ano, conforme levantamento realizado pela Unica, União da Indústria de Cana-de-Açúcar e Bioenergia, com base em dados da Aneel, Agência Nacional de Energia Elétrica.

A boa notícia é que, para o ano de 2024, a previsão da Aneel é que a fonte biomassa atinja um acréscimo de 1.155 MW, o maior valor desde 2013, com a instalação de 24 usinas geradoras, sendo que uma já entrou em operação em fevereiro (31 MW) e as 23 usinas restantes têm viabilidade alta de entrada em operação comercial neste ano.

Em 2024, prevê-se que a biomassa represente 11% do acréscimo de capacidade instalada no país. Em volume, o recorde de acréscimo anual pela biomassa foi em 2010 (1.750 MW), seguido do ano de 2013 (1.431 MW) e 2009 que acaba empatando com o ano de 2024 (1.155 MW).

Em 2024, a maioria das 23 usinas que entrarão em operação comercial neste ano, totalizando 1.124 MW, terão resíduos agroindustriais como combustíveis principais (categorizados como bagaço/palha de cana, biogás, capim-elefante e casca de arroz). Serão 16 usinas usando resíduos agroindustriais (seis em São Paulo, quatro em Goiás, duas em Minas Gerais e uma unidade nos estados da Bahia, Pernambuco, Mato Grosso do Sul e Roraima). As demais unidades geradoras terão como combustível principal biomassa florestal (cinco usinas), biocombustíveis líquidos (uma usina) e resíduos sólidos urbanos – RSU (uma usina).

Em termos de MW, as 16 usinas com resíduos agroindustriais instalarão 559 MW novos em 2024 (49,7% do total de 1.124 MW). Em segundo lugar, temos as cinco usinas com biomassa florestal, com 499 MW (44,4% do total), seguidas pela usina com biocombustíveis líquidos, com 57 MW (5% do total), e a usina com RSU fecha a série, com quase 9 MW (0,8% do total).

Contudo, para o ano de 2025, a previsão da Aneel é que a biomassa acrescente apenas 240 MW novos dos 10.890 MW previstos para serem instalados no país (2,2% do total), ficando à frente apenas das hídricas, que instalarão 195 MW (1,8% do total).

Em 2025, a geração solar centralizada será a principal em termos de novos MW, com a previsão de instalação de 5.803 MW (53,3% do total), seguida pela fonte fóssil (2.469 MW, com 22,7% do total). As eólicas ocuparão o terceiro lugar, com 2.184 MW novos (20% do total a instalar pelo país em 2025).

A bioeletricidade e o biogás representam fontes renováveis, não intermitentes e fortemente complementares às hidrelétricas, ajudando na continuidade da expansão das coirmãs intermitentes eólicas e fotovoltaica, na manutenção dos reservatórios das hidrelétricas e na gestão e segurança do sistema interligado.

É importante estabelecermos uma política setorial estimulante e de longo prazo para a bioeletricidade e o biogás. Tal política setorial deve primar por diretrizes básicas, envolvendo o esforço conjunto de agentes públicos e privados, dentre elas avançar com a instituição de mecanismos, nos mercados regulado e livre de energia, que valorizem os atributos locacionais, elétricos, confiáveis, ambientais, econômicos e sociais advindos do uso da bioeletricidade e do biogás.

Além disso, precisamos cada vez mais estabelecer nos instrumentos de planejamento setorial uma visão estruturante e integrada da bioeletricidade e do biogás com os demais produtos da bioenergia na matriz de energia do país (etanol, biometano, hidrogênio, etc.), associada à segurança energética e aos compromissos referentes às mudanças climáticas assumidos pelos diversos níveis de governo no país.