João Botão e Roberta Vedana

Diretor e Analista de Inteligência de Mercado da Pecege, respectivamente

OpAA88

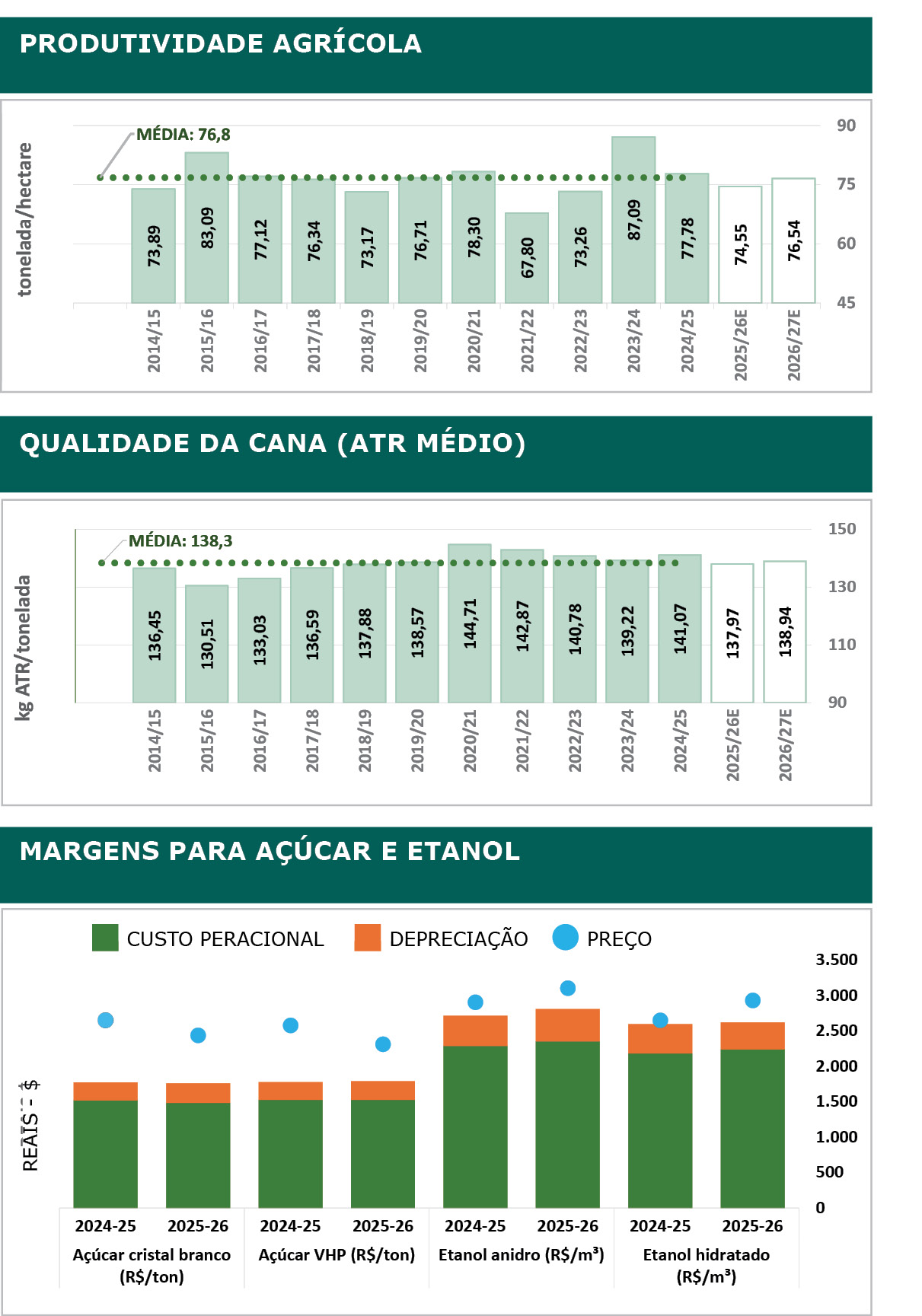

Produtividade em queda e custos em alta

Clima e produtividade: impacto conjuntural, não ruptura:

O clima teve papel importante no desempenho da safra 2025/26. A entressafra foi marcada por chuvas irregulares, déficit hídrico em momentos críticos e temperaturas elevadas, condições que fragilizaram o canavial e limitaram o potencial produtivo no início do ciclo. Durante a colheita, o excesso de chuvas em meses-chave também prejudicou o avanço operacional e a qualidade da matéria-prima, pressionando o ATR.

Ainda assim, a leitura da produtividade exige perspectiva. Parte da redução observada decorre dessas adversidades climáticas, mas outra parte reflete a base elevada de comparação deixada pela safra 2023/24. Em termos práticos, 2025/26 parece uma queda quando vista isoladamente, mas representa, em grande medida, um retorno a níveis mais próximos do padrão recente do setor.

Custos: pressão persistente e menor diluição:

Se a produtividade se normalizou, os custos não acompanharam o mesmo movimento. Com o custo por hectare 2,8% mais elevado e a menor produtividade no campo, o custo operacional da tonelada colhida avançou 5,1%, atingindo R$ 175/t.

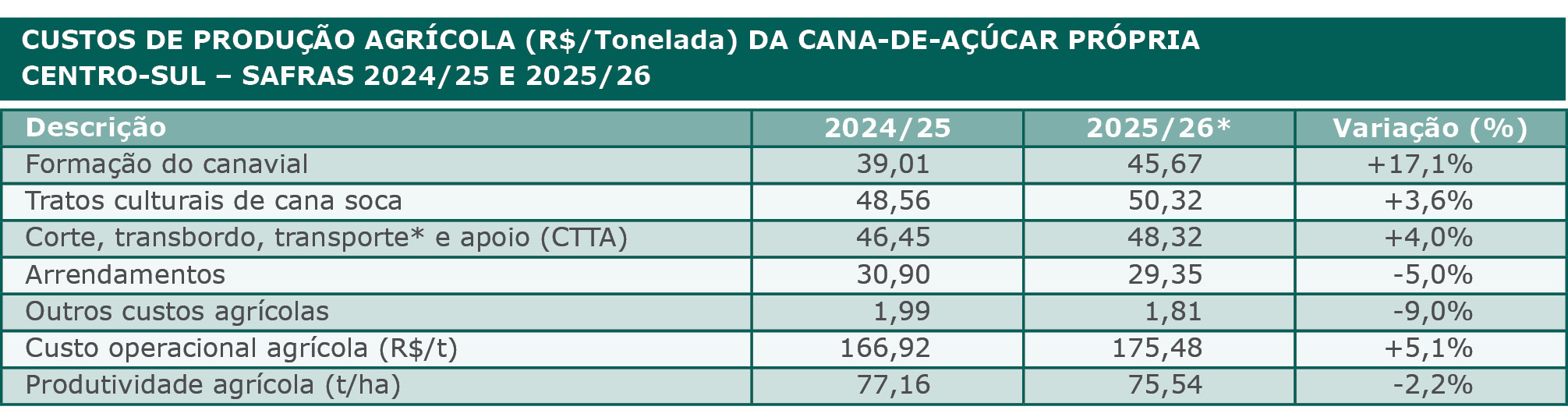

A tabela Custos de Produção Agrícola, na página ao lado, apresenta os principais custos de produção da cana-de-açúcar por estágio produtivo na comparação entre as safras 2024/25 e 2025/26.

CUSTOS DE PRODUÇÃO AGRÍCOLA (R$/Tonelada) DA CANA-DE-AÇÚCAR PRÓPRIA

REGIÃO CENTRO-SUL DO BRASIL – SAFRAS 2024/25 E 2025/26

REGIÃO CENTRO-SUL DO BRASIL – SAFRAS 2024/25 E 2025/26

Nota: Os dados de 2023/24 e 2024/25 correspondem ao fechamento da safra; os valores de 2025/26 referem-se à prévia de fechamento. Os custos de transporte referem-se a um raio de 25km.

Na safra 2025/26, as pressões de aumento de custos foram puxadas sobretudo pelos fertilizantes, enquanto o diesel – com o reajuste do ICMS no início do período – elevou os custos das operações mecanizadas e do transporte. O câmbio ainda depreciado também contribuiu ao encarecer os insumos importados. Ao longo dos meses, a valorização do real trouxe algum alívio, mas insuficiente para reverter esse quadro.

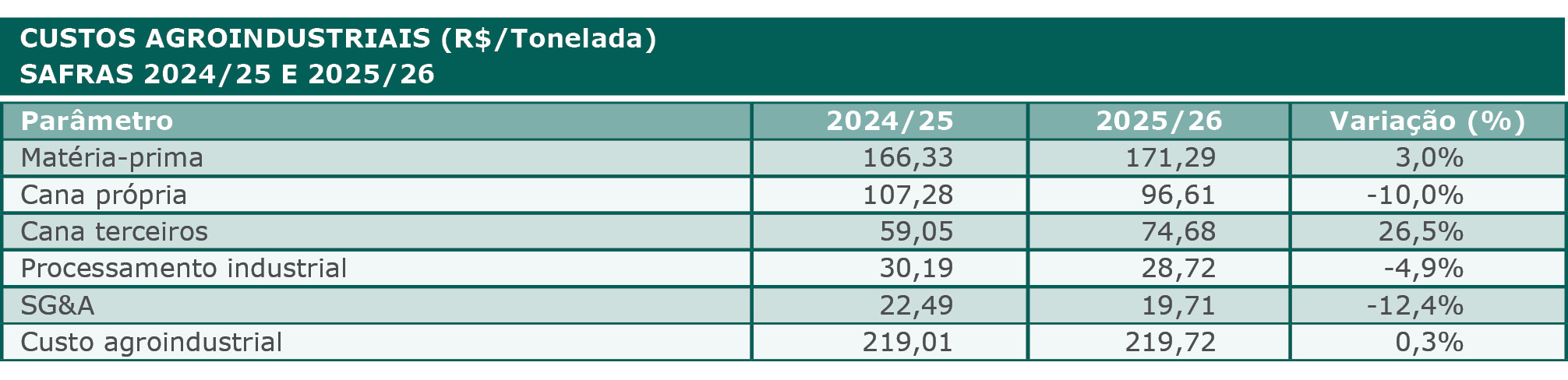

A tabela seguinte apresenta, para os mesmos períodos-safra, os Custos Agroindustriais em reais por tonelada, que atingiram aproximadamente R$ 220/ton na safra, com alta de 0,3% em relação ao ciclo anterior. Embora as usinas tenham reduzido os custos de processamento de açúcar, etanol e energia (-4,9%), esse ganho foi mais do que compensado por pressões no campo.

CUSTOS AGROINDUSTRIAIS (R$/Tonelada)

SAFRAS 2024/25 E 2025/26

Pressão de custos e queda nos preços do açúcar comprimem margens na safra 2025/26:

A safra 2025/26 foi marcada por uma compressão relevante das margens no segmento de açúcar, em um contexto de queda expressiva dos preços internacionais. Mesmo com estratégias de fixação que amorteceram parcialmente esse movimento, a combinação entre preços mais baixos e custos ainda pressionados resultou em retrações significativas de rentabilidade: a margem do açúcar cristal branco recuou 22,6%, enquanto o açúcar VHP apresentou queda ainda mais intensa, de 35,0%.

A safra 2025/26 foi marcada por uma compressão relevante das margens no segmento de açúcar, em um contexto de queda expressiva dos preços internacionais. Mesmo com estratégias de fixação que amorteceram parcialmente esse movimento, a combinação entre preços mais baixos e custos ainda pressionados resultou em retrações significativas de rentabilidade: a margem do açúcar cristal branco recuou 22,6%, enquanto o açúcar VHP apresentou queda ainda mais intensa, de 35,0%.

No etanol, o movimento foi distinto. A restrição de oferta, combinada a um mix mais açucareiro e a fatores regulatórios que sustentaram a demanda – como o aumento da mistura obrigatória de etanol anidro na gasolina de 27% para 30%, com vigência a partir de agosto de 2025 –, contribuiu para a elevação dos preços e a recomposição das margens. O etanol anidro registrou expansão de 54,8% na margem, enquanto o hidratado apresentou ganho de 10,6%, evidenciando uma dinâmica mais favorável ao biocombustível no período, ainda que insuficiente para compensar integralmente as perdas observadas no açúcar.

Perspectivas para a safra 2026/27:

Para a safra 2026/27, as perspectivas indicam avanço na moagem de cana-de-açúcar, sustentado por condições climáticas mais favoráveis, o que deve contribuir para a recuperação da produtividade, melhor aproveitamento industrial e alívio no custo por tonelada.

Ao mesmo tempo, espera-se nova pressão em vetores relevantes de custo, como diesel e fertilizantes, cujos preços – especialmente de ureia, MAP e cloreto de potássio – devem registrar aumento em 2026, refletindo a elevação do gás natural no mercado global, gargalos logísticos e cenário geopolítico conturbado. Esse movimento tende a sobrepor a redução dos custos unitários decorrentes do ganho de escala esperado para a safra.

A maior oferta de matéria-prima deve ampliar a participação do etanol no mix, diante da menor atratividade do açúcar, embora a produção açucareira deva se manter próxima à do ciclo anterior. Apesar disso, os desdobramentos recentes no mercado externo sugerem otimismo para os preços do ciclo recém-iniciado, com a valorização global dos combustíveis sustentando, potencialmente, melhores condições para o adoçante. Nesse contexto, a rentabilidade seguirá condicionada ao equilíbrio entre custos e preços médios mais baixos, com a eficiência operacional assumindo papel decisivo nesse ajuste.