Guilherme Linares Nolasco

Presidente da UNEM - União Nacional do Etanol de Milho

Op-AA-63

As revoluções estimuladas pelo etanol de milho

Uma nova revolução agroindustrial está em curso no Centro-Oeste brasileiro: a tão sonhada verticalização da produção primária, impulsionada pelas usinas de etanol de milho e seus produtos (WDG, DDGs, óleos, energia), que começa a transformar o norte e médio-norte em Mato Grosso. A região está consolidada como o maior centro produtor de etanol de milho do País, com 4 unidades de dedicação exclusiva à produção de etanol de milho, que, juntas, já processam em torno de 3,9 milhões de toneladas de milho, resultando em 1,64 bilhão ao ano de etanol hidratado e anidro.

Somadas às outras 8 unidades com produção flex (cana-de-açúcar e milho) entre Mato Grosso e Goiás, as usinas do Centro-Oeste produzirão, em 2020, em torno de 2,8 bilhões de litros de etanol, a partir do processamento de 6,8 milhões de toneladas de milho. Os dados consideram a produção de mais três unidades, que deverão iniciar a produção nos próximos meses.

Com crescimento superior a 80% ao ano, o setor se amplia graças à oferta abundante de matéria-prima (milho), resultante da rotação das culturas de soja e milho. A medida garante controle de pragas e cobertura do solo para o plantio direto da oleaginosa, que se inicia em setembro. Com isso, Mato Grosso, Goiás e Mato Grosso do Sul têm projeção de colher, até o fim deste primeiro semestre, na segunda safra de milho, 54,5 milhões de toneladas, representando 54% da produção nacional do cereal – conforme dados da Companhia Nacional de Abastecimento (Conab).

Os investimentos nas usinas de etanol de milho criam um novo estímulo à cultura do milho de segunda safra, que, em um passado recente, trazia benefícios principalmente ao aumento de produtividade da cultura da soja, sem, necessariamente, incorporar renda ao produtor – devido a preços históricos que oscilavam entre R$ 10,00 e R$ 20,00 a saca. Em alguns anos, o frete pago ao mercado consumidor do Sul e do Sudeste do País chegou a superar o valor de venda do grão. Atualmente, o mercado do milho, principalmente em Mato Grosso, criou vida própria, e dificilmente teremos novamente cotação abaixo dos R$ 20,00 a saca.

O etanol de milho contribui para o aumento da demanda interna e para a valorização da produção por meio de compras estratégicas antecipadas, em patamares que vão dos R$ 20,00 aos R$ 30,00 a saca em alguns momentos. A valorização do milho já motiva o aumento da área plantada e investimentos em variedades mais produtivas, que podem suportar um maior estresse hídrico e, consequentemente, aumentar a janela de plantio da segunda safra, expandindo a área cultivada.

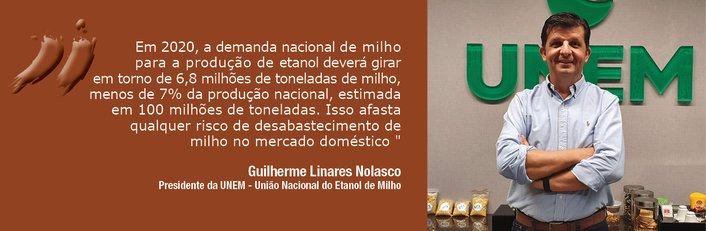

Em 2020, a demanda nacional de milho para a produção de etanol deverá girar em torno de 6,8 milhões de toneladas de milho, menos de 7% da produção nacional, estimada em 100 milhões de toneladas. Isso afasta qualquer risco de desabastecimento de milho no mercado doméstico, estimulando o aumento da demanda interna, juntamente com o maior volume exportado, e já repercute nos preços e no aumento da área plantada e dos investimentos no setor.

Os números da produção de etanol de milho ainda são modestos se comparados com os dos Estados Unidos, que são o maior produtor de etanol do mundo, transformando 140 milhões de toneladas de milho – algo em torno de 40% da produção total do milho norte-americano, que está no patamar de 360 milhões de toneladas – em etanol e seus coprodutos.

A exemplo de Mato Grosso, onde todas as usinas de cana-de-açúcar já estão se transformando em flex, temos ainda grandes oportunidades com reduzido investimento para as usinas de cana-de-açúcar, sobretudo em Goiás, Mato Grosso do Sul, Paraná e regiões de São Paulo, que tenham oferta de matéria-prima e/ou facilidades logísticas via corredores ferroviários (Rumo Malha Norte/Paulista; Ferrovia Norte-Sul), ou mesmo através do frete rodoviário de retorno.

A exemplo de Mato Grosso, onde todas as usinas de cana-de-açúcar já estão se transformando em flex, temos ainda grandes oportunidades com reduzido investimento para as usinas de cana-de-açúcar, sobretudo em Goiás, Mato Grosso do Sul, Paraná e regiões de São Paulo, que tenham oferta de matéria-prima e/ou facilidades logísticas via corredores ferroviários (Rumo Malha Norte/Paulista; Ferrovia Norte-Sul), ou mesmo através do frete rodoviário de retorno.

Atualmente, Mato Grosso e Goiás possuem 13 projetos já licenciados e/ou em construção, além de outros 13 ainda em estudos de viabilidade técnico-econômica. Os números apontam que, certamente, chegaremos a 2024/2025 com uma produção de 5,8 bilhões de litros de etanol de milho, com o processamento de 14,5 milhões de toneladas de milho. Para 2028, projetamos superar os 8 bilhões de litros de etanol, isso se o comportamento do mercado do milho vier a frear os investimentos previstos – já que, hoje, vemos uma conjuntura de nova precificação do grão e muita euforia.

Mas a cadeia do etanol de milho não se resume ao etanol. O DDG (farelo de milho com produtividade de até 300 kg por tonelada de milho processada) começa a revolucionar as cadeias de proteína animal (bovinos, suínos, aves e peixes) através de um produto de baixo custo e alto teor proteico, oportunizando o aumento da produção de carnes/hectare através da intensificação da produção.

O DDG disponibiliza, sobretudo, áreas para o cultivo e a produção de grãos, ou seja, a verticalização da produção do milho é indutora do aumento na produção de grãos, do aumento na produção de carnes, da geração de empregos e renda ao produtor. Isso sem considerarmos a grande possibilidade de que os estados possam elaborar políticas públicas de desoneração da produção primária através de incentivos e arrecadação de impostos apenas sobre produtos industrializados, frente à exportação de grãos que pouco contribui aos cofres públicos.

As usinas de dedicação exclusiva de etanol de milho obrigatoriamente dependem da produção de biomassa para geração de vapor e energia. Assim sendo, o estímulo ao investimento em florestas plantadas traz um novo cluster de negócio, principalmente nas terras mais arenosas e com pouca vocação para agricultura e pecuária. Como se não bastasse, o custo da biomassa tem sido minimizado pela cogeração e venda de energia de forma contínua, em razão da produção intermitente dos empreendimentos.

A continuidade dos investimentos na cadeia do etanol de milho dependerá de fatores a serem analisados pelo mercado e por cada empreendimento. A farta disponibilidade de biomassa pelas usinas de cana-de-açúcar e a proximidade do mercado consumidor serão grandes atrativos para as usinas de cana-de-açúcar do Centro-Sul se tornarem flex.

Em contrapartida, a grande disponibilidade de matéria-prima (milho) sem a necessidade de investimentos em área agrícola, além da grande oferta e possibilidade de armazenamento do milho, vem a ser o trunfo das usinas de dedicação exclusiva no Centro-Oeste. Mas uma coisa é certa: o etanol de milho não tem a pretensão de ser o ator principal nesse mercado tão consolidado, mas sim uma solução de complementaridade aos longos períodos de entressafra das usinas de cana-de-açúcar. Atende também à crescente demanda mundial por energia limpa e estimula o equilíbrio de oferta e o incremento na produção de proteína animal a baixo custo.

Por tudo isso, o setor precisa estar organizado e preparado para construir políticas públicas setoriais, visto as particularidades da cadeia do etanol de milho. Uma delas é a viabilização do Corredor Norte para dar logística à produção do Centro-Oeste por modais mais viáveis, dependentes das ferrovias Norte-Sul, Ferrogrão e Fico, o que possibilitará ao etanol de milho do Centro-Oeste trazer competitividade de abastecimento aos estados do Norte e do Nordeste, sem comprometer o mercado do Sul e do Sudeste.