Luiz Carlos Corrêa Carvalho, Caio

Presidente da Câmara Setorial da Cadeia Produtiva do Açúcar & Álcool do Ministério da Agricultura

Op-AA-08

Etanol e Brasil: sucesso e políticas necessárias

Até 1997/98, a política do governo federal para o etanol mostrou fases que caracterizaram êxitos em vários momentos, principalmente nos estímulos à oferta e demanda, mas, também, erros flagrantes em determinados períodos, face às dificuldades do controle da inflação brasileira e preços baixos dos energéticos, que culminaram nas faltas localizadas do etanol entre 1989 e 1990 e, posteriormente, nos apagões verificados no governo FHC.

Entre estes erros, até caracterizados pela falta de recursos do governo federal, a liberalização ocorrida a partir de 1998, em plena fase de excedentes de oferta de etanol, mostrou a fragilidade deste na mudança da política governamental, pois não se observou o planejamento necessário na transição de um modelo com forte intervenção do estado (até 1997) para outro, liberal, a partir de então.

Os baixos preços criaram enorme pressão negativa sobre o produtor. A tentativa setorial de organizar as vendas esbarrou na ação do CADE, contra a então empresa criada, a Brasil Álcool. Entre erros e acertos, vários anos depois, a tecnologia do veículo flex-fuel determinou a mudança mais importante até então observada, com um efeito inacreditável de aceitação do consumidor e a recuperação do mercado de álcool hidratado, que já vivia importante queda de demanda e tendência a ser eliminado do mercado.

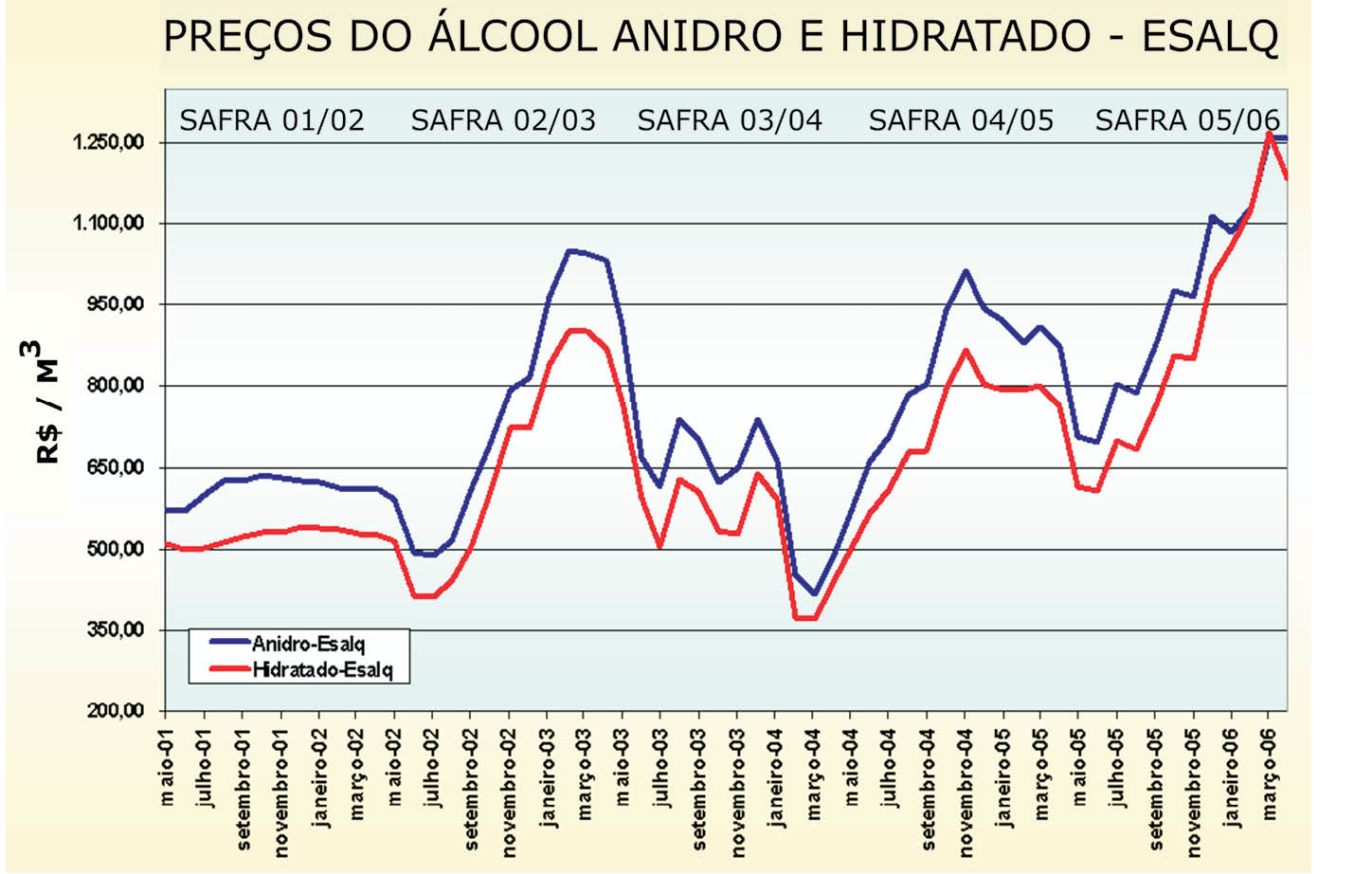

A partir de março de 2003, o crescimento do consumo do etanol hidratado tem sido espetacular. Conforme a lógica do mercado, o álcool anidro sempre mostra preços superiores ao do hidratado. Na safra recém terminada, face às mudanças na política do anidro - corante e novos mecanismos de controle das vendas - e o crescimento acima do esperado na demanda do hidratado, os preços subiram muito ao final da safra e o hidratado mostrou, pela primeira vez, preços superiores aos do anidro.

Uma questão que pesa nas discussões de políticas para etanol carburante é o fato que todo o ônus da sua estocagem está unicamente sobre o produtor. Com posição consensada na Câmara Setorial da Cadeia Produtiva do Açúcar e do Álcool, além dos problemas tributários em solução e da melhoria nas relações entre os atores da cadeia produtiva, ainda não se atacou a questão da volatilidade dos preços.

Relacionados à disponibilidade da matéria-prima (cana-de-açúcar) e ao mix de produção entre o açúcar e o etanol, a relação de preços entre estes dois produtos, derivados da própria cana-de-açúcar, tem sido constantemente modificada, com melhor preço do açúcar em determinados momentos, ou do álcool, em outros.

Relacionados à disponibilidade da matéria-prima (cana-de-açúcar) e ao mix de produção entre o açúcar e o etanol, a relação de preços entre estes dois produtos, derivados da própria cana-de-açúcar, tem sido constantemente modificada, com melhor preço do açúcar em determinados momentos, ou do álcool, em outros.

Também essencial é a questão da credibilidade do etanol no mercado e a confiança necessária na adequação da oferta à procura pelo mesmo. Como os preços do açúcar e do etanol são estabelecidos pelo do mercado - fundamentos e impactos também do mercado internacional - hoje demandante de ambos os produtos, o consumidor reclama dos desníveis de preços no período de 12 meses, face à variação dos mesmos, mostrada na recém terminada safra 05/06, do Centro-Sul brasileiro (Quadro). Em termos dos mecanismos, ainda existe o antigo sistema de warrantagem, para o financiamento dos estoques de álcool. No entanto, esse sistema depende da liberação do Tesouro, que, em alguns anos não a realiza, como na safra 05/06, recém terminada.

Outra questão diz respeito à obtenção desses recursos, porque muitas unidades industriais, que realmente deles necessitam para não disponibilizarem de muita produção no início da safra - responsáveis pela forte queda dos preços do álcool, não conseguem obtê-los. Esse fato, real, sempre traz o questionamento sobre a participação do governo em ações fundamentais como esta.

Nas últimas safras, a volatilidade dos preços tem sido impressionante. Em 4, dos 6 anos analisados (1998 a 2003), a variação do preço entre os picos da safra e da entressafra superou em muito a taxa de juros medida pela SELIC. Mas, vamos lá. Podemos imaginar um novo sistema, que permita que parte da produção do 1º terço da safra tenha como objetivo transformar o produto efetivo álcool em um título (de crédito) de álcool, que poderia ter muitos compradores e que teria o seu vencimento nos meses da entressafra.

Isto geraria recursos ao produtor e o álcool seria comercializado apenas no período da entressafra: estar-se-ia viabilizando o recurso ao produtor, sem impactar para baixo os preços no início da safra e, ao mesmo tempo, mostrando ao mercado que na entressafra haverá etanol físico sendo distribuído, reduzindo o impacto antes visto, de preços muito elevados.

Ao mesmo tempo, as distribuidoras passariam a participar ativamente do processo, ao invés de simplesmente atuarem no mercado spot, com compras mensais, no espaço de uma semana por mês! Estar-se-ia também valorizando o contrato futuro de etanol da BM&F, como moderno mecanismo de hedge e precificação. O fato é que será necessária uma posição mais efetiva do governo federal, como agente coordenador das políticas públicas da cadeia produtiva.

O grupo de trabalho da Câmara Setorial, coordenado pelo diretor da BM&F, já produziu sua avaliação e relatório. A Câmara deverá formalizar posição final ao Ministro da Agricultura, Pecuária e Abastecimento. Não há porquê não se resolver este assunto. As projeções de efetivo aumento da oferta de etanol nos próximos anos exigem medidas urgentes nesse campo. Afinal, estoques dão segurança aos importadores, aos consumidores locais e caracterizam amadurecimento do sistema produtivo.