Eduardo Leão de Sousa

Diretor Executivo da Unica

OpAA68

O protecionismo nada doce do açúcar

Na dinâmica do comércio internacional do açúcar, o nosso famoso adoçante pode ter um gosto bastante amargo. Alvo de barreiras tarifárias e técnicas, além de medidas distorcivas de comércio, o açúcar tem sido, tradicionalmente, um dos produtos mais protegidos do mundo, impondo constantes obstáculos aos agentes privados. Mercados se fecham não por uma relação inadequada de custo-benefício do produto, mas por ações unilaterais e arbitrárias de agentes públicos que, da noite para o dia, bloqueiam acesso a compradores.

Observamos dois importantes grupos de países que se enquadram nessa categoria de protecionismo. O primeiro deles refere-se aos grandes países consumidores que, de um lado, oferecem fortes subsídios à sua produção local e, de outro, protegem os seus mercados por meio de elevadas tarifas de importação.

De fato, se considerarmos três dos quatro maiores consumidores globais, os Estados Unidos, a Europa e a China, responsáveis por quase 25% da demanda mundial, todos oferecem elevados níveis de subsídios domésticos, associados a volumes de cotas de importação irrisórias, fora das quais cobram tarifas quase proibitivas. Com isso, chegam a produzir, de maneira artificial, até 80% de seu consumo e importam apenas 20% de suas necessidades. As tarifas de importação fora da cota para as três regiões vão de 50%, no caso da China, a mais de 100% do valor internacional do açúcar nos EUA e na Europa. Essas tarifas proibitivas criam uma forte – ou quase intransponível – barreira às nossas exportações de açúcar.

Um segundo grupo de países corresponde àqueles grandes produtores e comercializadores que também oferecem subsídios domésticos e mecanismos de apoio às exportações. Tailândia e Índia são exemplos e, juntas, têm sido responsáveis por quase 25% do comércio mundial, gerando forte depressão nas cotações internacionais e penalizando os países que atuam dentro das regras de mercado.

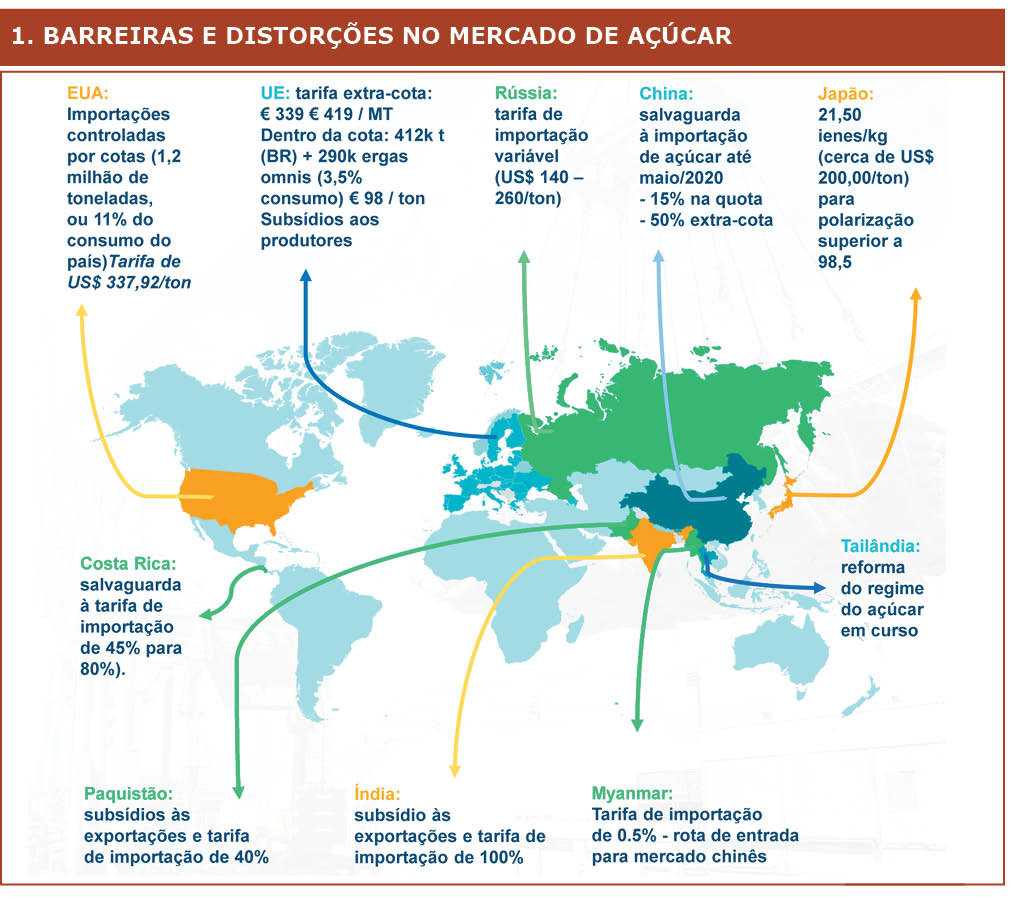

A figura 1 exemplifica relevantes casos de barreiras tarifárias e não tarifárias, assim como medidas distorcivas de comércio, em importantes países produtores e consumidores, distribuídos por todas as regiões do globo.

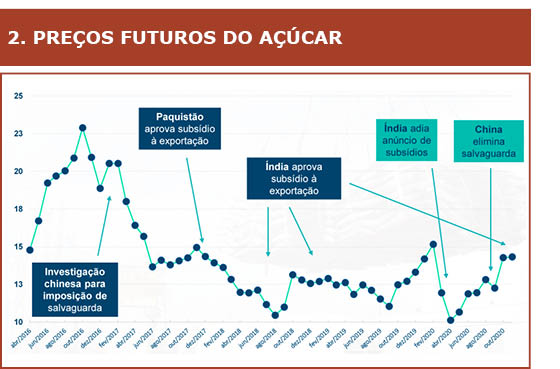

Vale destacar que essas medidas não somente distorcem os fundamentos de mercado, deslocando a geografia de comércio e aumentando artificialmente a oferta do produto, como também geram influência decisiva sobre as expectativas dos agentes. A figura 2, na página seguinte, ilustra o impacto sobre as cotações do açúcar no mercado futuro a cada anúncio de mecanismos distorcivos pelos governos de países relevantes no mercado internacional. Ressalvados outros fatores externos, verifica-se uma reação negativa dos preços aos anúncios de subsídios e positiva no caso de sua extinção.

Vale destacar que essas medidas não somente distorcem os fundamentos de mercado, deslocando a geografia de comércio e aumentando artificialmente a oferta do produto, como também geram influência decisiva sobre as expectativas dos agentes. A figura 2, na página seguinte, ilustra o impacto sobre as cotações do açúcar no mercado futuro a cada anúncio de mecanismos distorcivos pelos governos de países relevantes no mercado internacional. Ressalvados outros fatores externos, verifica-se uma reação negativa dos preços aos anúncios de subsídios e positiva no caso de sua extinção.

A situação tem gerado oportunas reações por parte do governo brasileiro que, como resposta às demandas do setor privado, tem acionado a Organização Mundial do Comércio (OMC), por meio do seu órgão de solução de controvérsia. A solicitação de abertura de painéis, uma espécie de tribunal internacional, é a mais contundente ação para questionamentos a políticas não consistentes com as regras definidas na OMC. Nos últimos cinco anos, foram abertos três painéis na Organização a pedido do governo brasileiro.

Tailândia:

Iniciado em 2016, o painel questionou o regime de açúcar do governo da Tailândia, que, dentre outras medidas, instituía cotas de produção interna e de exportação. Também estabelecia elevados subsídios aos produtores de cana e preços domésticos muito acima do mercado externo que, em última análise, permitiam um “subsídio cruzado” às exportações. Apoiada nesse conjunto de políticas distorcivas, a Tailândia saiu de uma participação de cerca de 10% no comércio global de açúcar para quase 20% nos últimos anos, tornando-se o quarto produtor global e segundo maior exportador, logo atrás do Brasil.

Segundo estimativas de economistas, essas políticas geravam um prejuízo anual de US$ 750 bilhões aos produtores brasileiros. Com o questionamento do Brasil, e para evitar um litígio na OMC, o governo tailandês concordou em reformar o seu regime açucareiro. A revisão, ainda em andamento, elimina boa parte das práticas questionáveis à luz das regras da OMC.

China:

A China iniciou a aplicação de medida de salvaguarda às suas importações de açúcar em maio de 2017, elevando a tarifa de entrada de 50% para 95%. É importante ressaltar que, até então, a China era o principal destino das exportações brasileiras, suprindo com nosso açúcar 60% de sua demanda por importação. Com o início da salvaguarda, os embarques do Brasil caíram de 2,5 milhões de toneladas em 2016 para 300 mil toneladas de açúcar em 2017.

Estudos conduzidos pela Unica identificaram que a salvaguarda não estava em conformidade com a OMC, visto que não preenchia os requisitos de existência de surto de importações, dano à indústria e relação causal. Com base nisso, em setembro de 2018, o governo brasileiro abriu um processo de consulta na OMC, ressaltando que esse seria o primeiro caso de painel entre os dois países e, portanto, havia forte sensibilidade política de ambas as partes.

A boa notícia é que a competente diplomacia brasileira foi exitosa na construção de um acordo com a China por meio do qual, de um lado, o Brasil se absteria de solicitar a efetiva abertura do painel e, de outro, o governo chinês se comprometia a não renovar a salvaguarda. Isso efetivamente ocorreu a partir de maio de 2020, quando foi extinta a salvaguarda contra o açúcar, representando mais um importante resultado favorável para o setor sucroenergético brasileiro.

Índia:

O último imbróglio refere-se à Índia, país que tem sido responsável por uma forte distorção no mercado internacional de açúcar. O estabelecimento de preços administrados para os produtores de cana-de-açúcar em níveis altíssimos e de subsídios ilegais às exportações de açúcar possibilitou que a Índia despejasse quase 6 milhões de toneladas de açúcar, anualmente, no mercado global.

A política gera um pernicioso círculo vicioso: os preços domésticos estimulam artificialmente o aumento da produção, gerando excedentes que são exportados por meio de subsídios. Estimativas indicam uma perda anual de mais de US$ 3 bilhões à produção mundial de açúcar e cerca de US$ 1,4 bilhão somente ao Brasil.

Como resultado, o Brasil, juntamente com Austrália e Guatemala, solicitou consultas ao governo indiano na OMC em abril de 2019, e, em outubro daquele ano, os três países iniciaram um painel. No momento, o processo, que envolve envio de petições e audiências, está praticamente concluído, e a expectativa é a de um parecer dos painelistas, até o segundo semestre de 2021, condenando as práticas.

O Brasil é o maior produtor e exportador de açúcar, posição conquistada graças à competitividade e à diversificação da cadeia sucroenergética. O setor privado brasileiro vem trabalhando uma agenda colaborativa com diversos países produtores de açúcar, apresentando o programa de etanol como alternativa. A Índia, por exemplo, já começa a enxergar essa oportunidade e determinou a obrigatoriedade da mistura de 10% de etanol na gasolina no próximo ano, devendo chegar a 20% antes de 2030. Mais recentemente, também autorizou a comercialização do etanol puro para utilização em carros e motos flex.

O etanol oferece uma solução de mercado de longo prazo aos produtores indianos e de outros países, permite equilíbrio e previsibilidade ao mercado de açúcar, ao mesmo tempo que contribui para a proteção do meio ambiente e da saúde da população, com a redução de emissões de gases de efeito estufa e da poluição local nas grandes cidades. Todos ganham, com cadeias de valor sólidas e independentes, ditadas por regras de mercado, e deixamos para trás o sabor amargo do intervencionismo.