Luiz Carlos Corrêa Carvalho, Caio

Presidente da Abag

Op-AA-31

Vamos perder o bonde da história por quê?

A agricultura canavieira tem, em vários países, um forte viés de intervenção de governo, normalmente justificada pelos protecionismos ao açúcar no mundo desenvolvido, pelo seu fator de sazonalidade e pela característica de logística de colheita e de transporte, definindo raio médio entre a indústria e a produção agrícola de até 50 km. Ou seja, há uma intensa relação entre a indústria e a agricultura nesse ramo.

Assim também foi no Brasil até, praticamente, o final da década de 1990, quando ocorreu o processo de total desregulamentação no setor sucroenergético. A partir desse momento, o País se torna efetivamente diferente no mundo açucareiro e alcooleiro.

No período da intervenção, apenas a partir da década de 1970 é que os investimentos na modernização setorial e em estrutura efetiva de pesquisa e desenvolvimento realmente ocorrem, revolucionando a produção e dando condição ao surgimento do Proálcool.

Com um histórico de uso do etanol em mistura na gasolina desde a década de 1940, sendo um regulador dos excedentes de açúcar face às limitações do mercado externo, o Brasil lança, em escala, uma importante mudança no paradigma açucareiro de então. Os ciclos setoriais também mudam, não apenas sofrendo as pressões do mercado externo em épocas de excedentes, mas também os humores da política energética nacional.

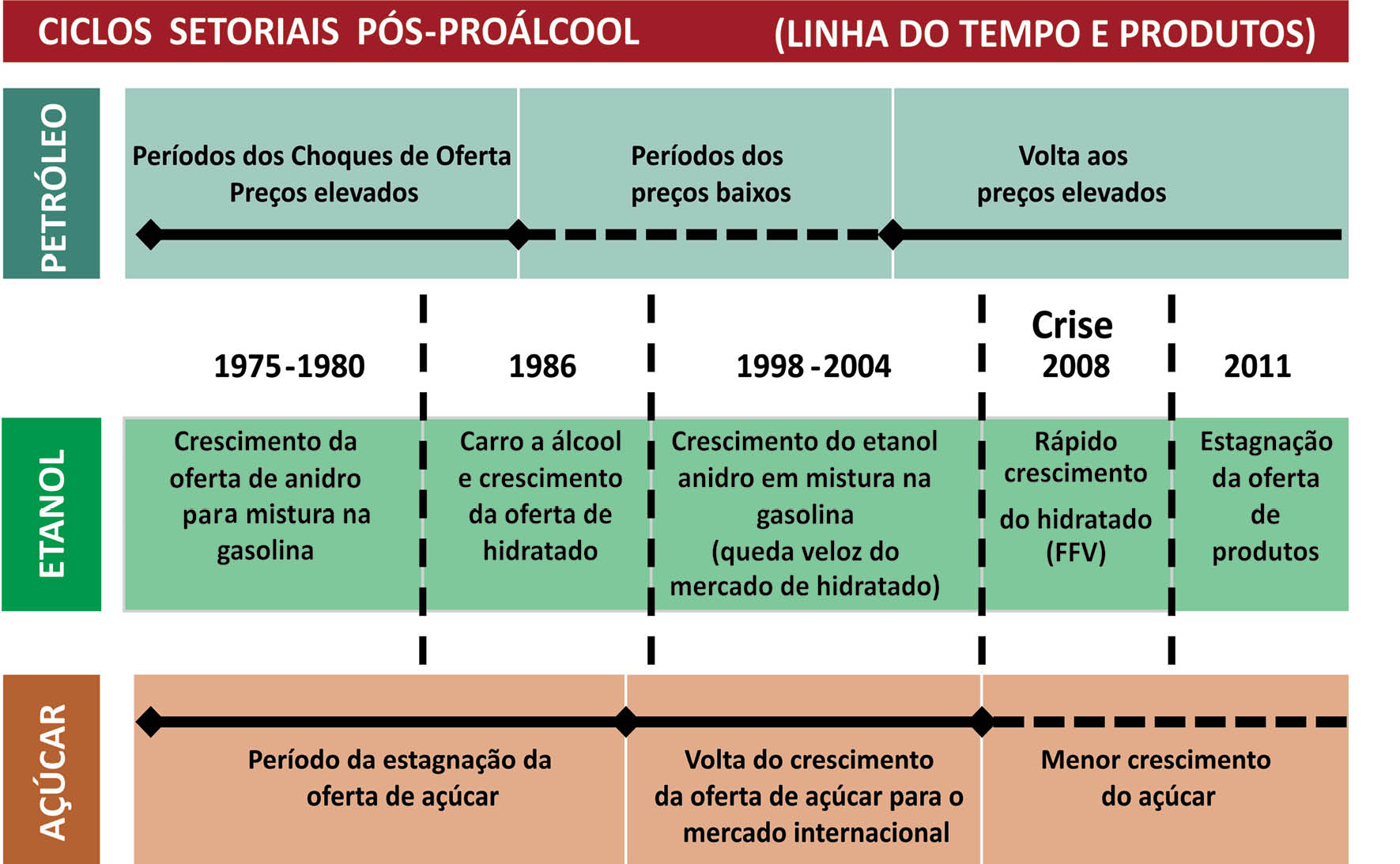

Desde então, o setor produtivo passa a conviver com as duas pressões, gerando maior volatilidade, riscos e oportunidades. É interessante observar que, entre 1975 e 2011, podem-se notar três ciclos do petróleo (alta/baixa/alta), com dois choques globais importantes (1973 e 1981) e alguns outros derivados de problemas no Oriente Médio e, do lado do álcool e do açúcar, ciclos bem mais curtos derivados das políticas (ou falta delas) no mercado interno de energia.

A figura abaixo retrata a visão de “popa”, necessária para qualquer tentativa de perspectiva de “proa” desse transatlântico que é o setor canavieiro brasileiro. No entanto, alguns paradigmas foram quebrados na primeira década do século XXI:

A figura abaixo retrata a visão de “popa”, necessária para qualquer tentativa de perspectiva de “proa” desse transatlântico que é o setor canavieiro brasileiro. No entanto, alguns paradigmas foram quebrados na primeira década do século XXI:

a. Choque de demanda para alimentos e energia pelas características “asiocêntricas” do mercado (população/renda per capita/urbanização);

b. Preços de commodities agrícolas em patamar mais elevado, mas a moeda real valorizada e os custos de produção mais elevados.

c. Surgimento de “bolhas” nas economias dos países ricos e crescimento da economia global puxada pelos países emergentes.

A rápida expansão de canaviais entre 2006 e 2008, seguida da crise de crédito em 2008 e seus impactos em 2009, 2010 e 2011, foram ocorrências de enorme desequilíbrio para o setor sucroenergético, que demandará tempo para reequilíbrio.

Teremos, pois, um “vale” de oferta apertada, em período de demanda aquecida mesmo com as crises europeia e norte-americana. Seria preciso uma atuação de governo em época de crise: a pró-atividade privada de expansão de oferta requer condições de mercado e margens para investimento. O cenário atual é de preços da gasolina congelados há anos, com redução impressionante da CIDE que foi criada para a desregulamentação, visando permitir competitividade do etanol junto à gasolina (a CIDE era de 14% em 2002, incidente na gasolina e, agora, está em 2,6%).

Uma lógica de crise requer medidas consensuais, após a avaliação completa de seus potenciais impactos. Será preciso ação não só nos elos da cadeia produtiva da produção de cana e de etanol, mas também na área de bens de capital. Na década de 1990, o Governo FHC fez isso. É preciso repetir, com saudades do Governo Mário Covas e com a boa vontade e visão geopolítica que teve o Presidente Lula.

Nos próximos anos, até 2020, há enormes possibilidades de expansão, desde que haja uma coesão público-privada para isso. Para o capital externo, segurança jurídica e atratividade. Para a produção, o uso de tecnologias existentes e a volta aos fundamentos técnicos no campo.

Claro que a expansão será mais complexa, pois os melhores ambientes de produção já foram usados. Trata-se, pois, de um novo mundo de condições de produção em regiões onde a curva de aprendizado será um fato. Isso demanda estímulos, tecnologia e riscos maiores.

A frota de veículos seguirá crescendo acima de 3 milhões de carros ao ano, sendo que elevado porcentual de carros flexíveis estarão no mercado e as barreiras internacionais ao etanol vão caindo; será preciso, até 2020, um novo “Brasil” de açúcar para atender ao crescimento da demanda do produto.

Tudo isso é oportunidade e reclama liderança; o Brasil é, naturalmente, o líder nesse tema e no de alimentos no século XXI. Vamos perder o bonde da história? Por quê?