Manoel Pereira de Queiroz

Gerente Sênior de Relacionamento do Rabobank

Op-AA-55

Projeções

Em 2030, para atender ao compromisso assumido no acordo de Paris (COP21), será necessário ao Brasil aumentar o consumo interno de etanol para cerca de 48 bilhões de litros por ano. Esse número é factível? Temos condições de atingi-lo? Quais são os principais estímulos e principais entraves para isso?

Todos que mantêm vivos na memória o período de euforia com o setor sucroenergético na primeira metade da década passada e o período de profunda depressão no início dessa década sabem como é difícil fazer previsões sobre esse setor. Mesmo com essa ressalva, alguns fatores que analisaremos abaixo levam-nos a crer que, dificilmente, tal produção será atingida.

Considerando que a demanda de açúcar deve continuar crescendo a uma taxa estável entre 1,5% e 2% ao ano, o estímulo ao crescimento do setor terá que vir do aumento da demanda por etanol. Por esse lado, a perspectiva é, sem dúvida nenhuma, muito boa. Prevemos maior crescimento econômico para os próximos anos, o que estimulará o aumento da frota de veículos e o aumento do consumo de combustíveis de ciclo Otto.

Projeções da Bioagência estimam que, para um crescimento médio do PIB de 2,5% ao ano, o consumo de combustíveis de ciclo Otto, em gasolina equivalente, aumentaria, em média, 3,94% ao ano. O fato de o Brasil não ter capacidade de refino para produção de gasolina na quantidade necessária para atender a tal demanda faz com que as únicas alternativas sejam a importação desse combustível ou o aumento da produção de etanol. Ponto para o setor!

Todos que mantêm vivos na memória o período de euforia com o setor sucroenergético na primeira metade da década passada e o período de profunda depressão no início dessa década sabem como é difícil fazer previsões sobre esse setor. Mesmo com essa ressalva, alguns fatores que analisaremos abaixo levam-nos a crer que, dificilmente, tal produção será atingida.

Considerando que a demanda de açúcar deve continuar crescendo a uma taxa estável entre 1,5% e 2% ao ano, o estímulo ao crescimento do setor terá que vir do aumento da demanda por etanol. Por esse lado, a perspectiva é, sem dúvida nenhuma, muito boa. Prevemos maior crescimento econômico para os próximos anos, o que estimulará o aumento da frota de veículos e o aumento do consumo de combustíveis de ciclo Otto.

Projeções da Bioagência estimam que, para um crescimento médio do PIB de 2,5% ao ano, o consumo de combustíveis de ciclo Otto, em gasolina equivalente, aumentaria, em média, 3,94% ao ano. O fato de o Brasil não ter capacidade de refino para produção de gasolina na quantidade necessária para atender a tal demanda faz com que as únicas alternativas sejam a importação desse combustível ou o aumento da produção de etanol. Ponto para o setor!

Pelo lado da oferta, para atingirmos a produção de 48 bilhões de litros por ano em 2030, o setor precisaria investir o suficiente para alcançar a moagem de 1,03 bilhão de toneladas de cana nesse ano. Para que isso ocorra, há quatro condições importantes:

1. existência de uma política clara para o setor de energia, com um marco regulatório bem definido;

1. existência de uma política clara para o setor de energia, com um marco regulatório bem definido;

2. reconhecimento das externalidades dos biocombustíveis;

3. tecnologias disruptivas que reduzam custos e aumentem a produtividade; 4. capacidade financeira para investir.

3. tecnologias disruptivas que reduzam custos e aumentem a produtividade; 4. capacidade financeira para investir.

Em relação à primeira condição, a adoção de uma nova política de preços de combustíveis por parte da Petrobras foi um avanço, na medida em que sujeita o etanol às forças de mercado, permitindo maior previsibilidade aos investidores. Por outro lado, nada garante, no momento, que essa política irá se perpetuar.

O RenovaBio, por sua vez, é uma iniciativa positiva, tanto no sentido de tentar estabelecer um marco regulatório para os biocombustíveis, como para reconhecer suas externalidades. Cabe, contudo, alertar que ainda há muito a ser feito para que o programa funcione na prática. O processo de montagem da estrutura de funcionamento é bastante complexo e não deve ser concluído em menos de dois anos.

O RenovaBio, por sua vez, é uma iniciativa positiva, tanto no sentido de tentar estabelecer um marco regulatório para os biocombustíveis, como para reconhecer suas externalidades. Cabe, contudo, alertar que ainda há muito a ser feito para que o programa funcione na prática. O processo de montagem da estrutura de funcionamento é bastante complexo e não deve ser concluído em menos de dois anos.

Quanto às tecnologias disruptivas, muita coisa interessante está em estudo, como, por exemplo, a “semente de cana” e o etanol 2G. O problema com essas tecnologias é saber quando realmente estarão disponíveis para operação em larga escala e de forma economicamente viável.

Por fim, o principal e determinante fator para o crescimento da produção alcooleira no Brasil é a capacidade financeira para investir, e, infelizmente, a notícia nesse quesito não é boa. O setor é muito heterogêneo, e as empresas diferem muito entre si com relação aos seus perfis financeiros.

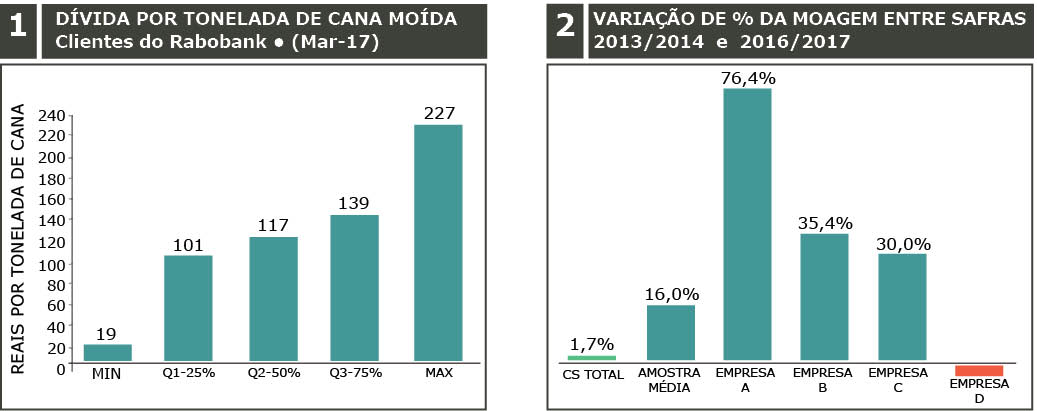

Apenas para se ter uma ideia, a figura 1 mostra a dívida líquida de 32 clientes do Rabobank do setor sucroenergético, divididos em quartis. Note que, enquanto os grupos menos endividados têm dívida líquida entre 19 e 101 reais por tonelada de cana moída, há grupos no extremo oposto da amostra, cuja dívida fica entre 139 e 227 reais por tonelada moída. Há vários grupos que não constam dessa amostra, alguns consideravelmente grandes, com dívidas ainda mais elevadas e com baixíssima liquidez.

Apenas para se ter uma ideia, a figura 1 mostra a dívida líquida de 32 clientes do Rabobank do setor sucroenergético, divididos em quartis. Note que, enquanto os grupos menos endividados têm dívida líquida entre 19 e 101 reais por tonelada de cana moída, há grupos no extremo oposto da amostra, cuja dívida fica entre 139 e 227 reais por tonelada moída. Há vários grupos que não constam dessa amostra, alguns consideravelmente grandes, com dívidas ainda mais elevadas e com baixíssima liquidez.

Essa heterogeneidade na saúde financeira das empresas tem feito com que, nos últimos anos, as empresas saudáveis se expandam, enquanto as empresas em pior situação diminuam sua produção de forma drástica ou simplesmente paralisem suas atividades. Nos últimos anos, 76 unidades foram fechadas no País. No entanto, durante o mesmo período, a moagem total de cana na região Centro-Sul se manteve estável.

A figura 2, usando a mesma amostra do Rabobank, demonstra que, enquanto a moagem do Centro-Sul permaneceu por volta de 600 milhões de toneladas por ano entre a safra 2013/2014 e a safra 2016/2017, os grupos dessa amostra aumentaram a sua moagem em 16% no mesmo período, sendo que 3 deles se destacaram, tendo crescido 76,4%, 35,4% e 30%, respectivamente.

A figura 2, usando a mesma amostra do Rabobank, demonstra que, enquanto a moagem do Centro-Sul permaneceu por volta de 600 milhões de toneladas por ano entre a safra 2013/2014 e a safra 2016/2017, os grupos dessa amostra aumentaram a sua moagem em 16% no mesmo período, sendo que 3 deles se destacaram, tendo crescido 76,4%, 35,4% e 30%, respectivamente.

Portanto, o que tem acontecido é que as empresas mais saudáveis têm absorvido a cana das empresas que perderam competitividade. Trata-se, na maioria das vezes, do que chamamos de uma consolidação silenciosa, uma vez que ela não vem ocorrendo através de fusão e aquisição de empresas, mas sim da consolidação do canavial.

Em relação a possíveis aquisições de usinas por parte de investidores estrangeiros, há algum interesse de empresas europeias e asiáticas, mas vale destacar que, muito diferente do boom de fusões e aquisições ocorrido após a crise financeira de 2008, esses investidores são, hoje, em menor número e muito mais seletivos.

Caso venham realmente a adquirir unidades ou participações acionárias, provavelmente comprarão operações ativas, ou seja, a entrada de um investidor mais capitalizado, no primeiro momento, não traria incremento significativo de moagem na unidade adquirida, dado que ela estaria apenas mudando de mãos. Sobre esse ponto, ainda é importante registrar que, ao menos até agora, diferente do que tem sido noticiado, não percebemos aumento de interesse por parte de potenciais novos investidores após a sanção da lei que instituiu o RenovaBio.

Caso venham realmente a adquirir unidades ou participações acionárias, provavelmente comprarão operações ativas, ou seja, a entrada de um investidor mais capitalizado, no primeiro momento, não traria incremento significativo de moagem na unidade adquirida, dado que ela estaria apenas mudando de mãos. Sobre esse ponto, ainda é importante registrar que, ao menos até agora, diferente do que tem sido noticiado, não percebemos aumento de interesse por parte de potenciais novos investidores após a sanção da lei que instituiu o RenovaBio.

Para concluir, podemos afirmar que, devido à situação financeira ainda precária de grande parte das empresas, o setor continuará o processo de consolidação, ao invés de expandir-se durante os próximos anos. Essa consolidação se dará, principalmente, como já vem ocorrendo, com as empresas mais capitalizadas e eficientes absorvendo a cana das empresas mais frágeis.