Luiz Carlos Corrêa Carvalho, Caio

Diretor da Canaplan Consultoria

Op-AA-29

Uma corrida contra o tempo

Adotou-se o ciclo de cana para o médio prazo e, para o longo prazo, 10 anos. A última crise global (2008) é o pano de fundo do cenário que enquadrou o agronegócio canavieiro. Seus impactos estão, pouco a pouco, sendo entendidos. Para o setor de cana brasileiro, foi como uma onda digna de surfista profissional. Projetar o cenário de médio e longo prazos requer conhecimento do mundo real setorial, que ainda viverá as sequelas da última visita do "cisne negro" (2008).

Oferta e condicionantes:

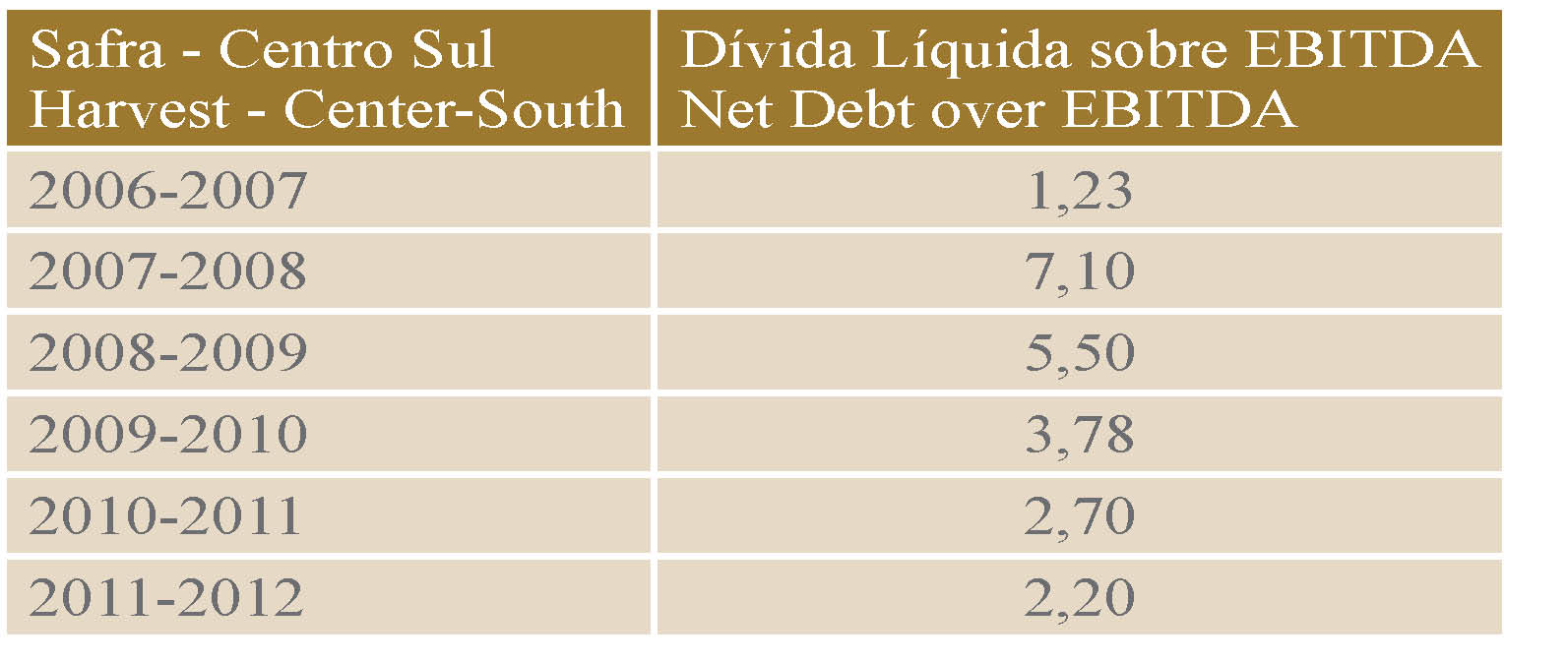

1. Houve a euforia de 2006 e 2007, com grandes inversões em greenfields no setor, etanol e cogeração de energia elétrica, além das expansões das indústrias já existentes, juntamente com o forte crescimento dos preços do petróleo, criando forte elevação da alavancagem financeira setorial. Ocorre grande plantio, antecipando-se, inclusive, aos projetos em análise nos bancos:

2. Os anos citados vieram com baixos preços médios setoriais, valorização do Real e elevação efetiva dos custos de produção. Como consequência, redução efetiva da renovação dos canaviais, resultando no seu envelhecimento, e produtividades agrícolas em queda, ainda mais pressionadas por eventos climáticos radicais (chuvas em excesso na safra 2009/10 e seca pronunciada na 2010/11).

3. Consolidação setorial acelerada, reduzindo expansão.

A redução da dívida veio com redução dos investimentos e tecnologia no campo e no setor industrial, criando sérias limitações para a oferta de canas e moagem.

A redução da dívida veio com redução dos investimentos e tecnologia no campo e no setor industrial, criando sérias limitações para a oferta de canas e moagem.

A safra 2010/11 mostrou expressiva queda na moagem de canas frente às expectativas iniciais, criando uma natural ansiedade em relação à safra 2011/12.

Enquanto a maioria projetou safra de 570 milhões de toneladas de cana (a Canaplan projetou em abril/11 piso de 528 milhões, caso problemas surgissem), a visão prospectiva é a de um longo período de “vale” de oferta de cana.

A lógica da visão de “vale” está alicerçada em alguns parâmetros fundamentais:

a. De 2005/06 a 2008/09, a taxa anual de crescimento de área colhida foi de 6 a 15% ao ano; entre 2009/10 e 2011/12, foi de 6 a 2% ao ano.

b. A comparação das produtividades agrícolas médias nas últimas safras caiu de 91-92 ton de cana por hectare no início das safras para 75 ton de cana por hectare na safra 2011/12, com a idade média (ponderada) indo de 3,14 anos para 3,72 anos entre 2008 e 2011. Um grande esforço em sua renovação criará efetivo rejuvenescimento a partir de 2015.

Demanda e condicionantes: Nas últimas três safras, uma nova fase se caracteriza como resultado do forte crescimento da demanda do etanol anidro (mistura na gasolina) e da gasolina “C” (na bomba dos postos), ao mesmo tempo em que cresce fortemente a venda de veículos no País, com 85% a 90% sendo carros flexíveis (2 a 3 milhões de carros novos ao ano).

Isso gera potencial crescente demanda do etanol hidratado, que, face à estagnação da oferta, gerou o crescimento do uso da gasolina nos carros flexíveis. O açúcar deve ter crescimento de demanda global de aproximadamente 2,5% a.a. Para os próximos anos, essa tendência se mantém.

Balanço Oferta/Demanda:

1. Período 2011–2015: Déficits constantes e crescentes de etanol total, entre 28 e 55 milhões de toneladas de ATRs, mesmo sem crescimento da oferta de açúcar; isso levará ao uso de cerca de 1/3 de etanol nos carros flexíveis (2/3 gasolina), gerando mais forte consumo da gasolina.

Os preços médios do etanol estarão mais elevados, assim como o patamar de preços médios do açúcar. Deve-se considerar que os custos também estarão (como estão vindo) subindo. Os preços da gasolina na “bomba” serão chave para o maior ou menor uso do etanol.

2. Período 2016–2020: Após o reequilíbrio do canavial em 2015, será fundamental analisar a relação entre os investimentos de expansão das indústrias existentes (brownfields) e os investimentos para greenfields. Certamente, para atender à demanda (que requer de 12 a 15 novas unidades/ano de 3 milhões de toneladas de cana moídas), os investimentos precisarão ocorrer no período anterior (2011 – 2015).

Isso significa imaginar a montagem de novas unidades nos estados mais distantes dos portos e dos centros consumidores. Os esforços em alcoodutos e em ferrovias deverão contemplar as necessidades para viabilizar esse esforço.

Expectativas:

1. Considera-se que o Governo deverá gerar políticas (principalmente via BNDES) que contemplem crédito de investimento e custeio, em condições factíveis à lógica setorial, com o amadurecimento do Governo quanto aos riscos agrícolas de produção e estoques e, do lado privado, quanto aos compromissos a assumir;

2. Consideram-se o reequilíbrio setorial e a volta aos ganhos de produtividade, a partir de 2015, em processo de concentração setorial;

3. Os efeitos externos serão extremamente importantes: a evolução ou involução das economias dos países ricos e o fator petróleo e commodities; o senso de urgência global sobre a questão do aquecimento global; aberturas nos mercados ricos;

4. Deve ocorrer a continuidade da consolidação setorial e forte aumento do capital externo na produção. 5. Será uma corrida contra o tempo...