Mirian Rumenos Piedade Bacchi

Professora da Esalq e Coordenadora da Equipe Etanol/Cepea-Esalq/USP

Op-AA-44

O desafio da produtividade

A rentabilidade nos segmentos do agronegócio, que envolve, em última instância, preços e custos, depende de variáveis como clima, câmbio, taxa de juros, preços de bens alternativos no processo produtivo, preço de substitutos para o consumidor, renda, política tributária, entre outras. Na conjuntura atual, diversos são os fatores que têm afetado a rentabilidade do setor sucroenergético brasileiro.

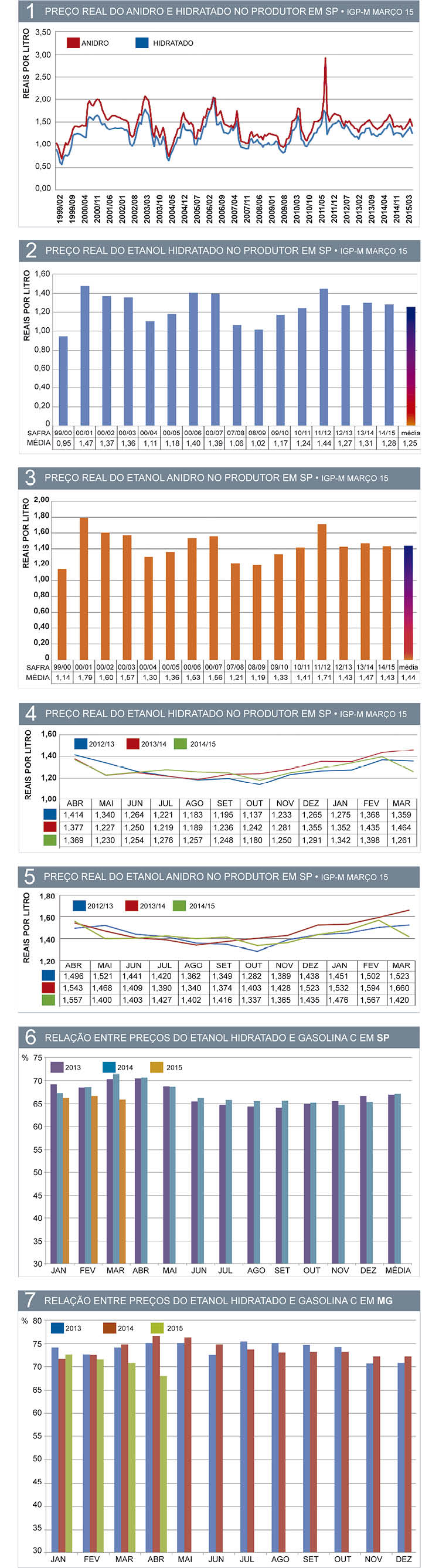

Inicialmente, menciona-se o fato de os preços do etanol hidratado e do anidro ao produtor (usina) estarem fortemente relacionados, em função da legislação vigente para a comercialização desse último combustível. A Resolução ANP nº 67/2011, posteriormente substituída pela Resolução ANP nº 05/2013, levou o mercado de anidro a operar, em grande parte, através de contratos.

Inicialmente, menciona-se o fato de os preços do etanol hidratado e do anidro ao produtor (usina) estarem fortemente relacionados, em função da legislação vigente para a comercialização desse último combustível. A Resolução ANP nº 67/2011, posteriormente substituída pela Resolução ANP nº 05/2013, levou o mercado de anidro a operar, em grande parte, através de contratos.

Nesses acordos, a cláusula referente à precificação do produto a ser comercializado ao longo do ano-safra estabelece como referência o preço vigente no mercado spot do hidratado, somando-se a ele um valor devido à diferença de padrão.

Como o preço do hidratado tem como teto o valor da gasolina C, praticamente todo o mercado de combustível renovável brasileiro recebe influência do preço do combustível fóssil.

Assim, políticas relacionadas à formação do preço da gasolina têm impacto tanto na cotação do hidratado como na do anidro. A figura 1 mostra grande sincronismo nos movimentos desses preços após 2011.

Nos três últimos anos-safra, os preços médios do etanol hidratado e anidro ficaram próximos da média dos últimos 16 anos-safra (figuras 2 e 3). Essa situação poderia não ser negativa não fossem os aumentos dos custos observados tanto no segmento agrícola quanto no industrial.

É o caso dos salários, que vêm tendo aumentos reais. Apesar de a sazonalidade dos preços do etanol ter diminuído nos últimos anos-safra (figura 1), o que é sinal de maior maturidade do mercado, ela ainda existe.

Na temporada 2013/2014, por exemplo, a variação entre o preço mensal mínimo e máximo foi de 23%, tanto para o hidratado como para o anidro, mesmo havendo grande esforço das empresas produtoras de etanol em otimizar o processo de comercialização.

Medidas recentes adotadas pelo governo, como o aumento da proporção de anidro na gasolina C, de 25% para 27%, e a volta da Cide (Contribuição de Intervenção no Domínio Econômico) na composição do preço da gasolina C, podem ajudar a amenizar as baixas nas cotações do etanol, típicas do período de safra, e possíveis quedas no final do ano-safra em função de excedentes, como verificado em março de 2015 (figuras 4 e 5).

A mudança de ICMS em Minas Gerais, de 19% para 14%, também leva a uma maior competitividade do etanol frente à gasolina, propiciando maior ajuste entre oferta e demanda e preços mais estáveis.

Nos dois últimos anos-safra, a relação entre os valores do etanol e da gasolina se mostrou vantajosa ao combustível renovável em poucos estados brasileiros: São Paulo (onde o etanol se manteve competitivo frente à gasolina em quase todos os meses – figura 6), Goiás, Mato Grosso e Paraná.

Em Mato Grosso do Sul, o etanol só passou a ser competitivo a partir de novembro de 2014, e, nos demais estados, a relação de preços entre os combustíveis ficou acima dos 70%. A título de ilustração do efeito da redução da carga de ICMS para o etanol, apresentam-se, na figura 7, as relações de preços entre etanol e gasolina C em Minas Gerais, podendo-se verificar que, só a partir de março, quando houve a desoneração, é que o etanol apresentou economicidade.

O aumento da competitividade do etanol frente a combustíveis substitutos, no médio prazo, depende de medidas de caráter tributário, bem como daquelas voltadas para ganhos em eficiência na cadeia produtiva. Para serem obtidos menores custos de produção, é preciso que se avance no uso de inovações tecnológicas que permitam ganhos em produtividade.

Isso vai depender de investimentos públicos e privados em pesquisa. A produtividade tem, sem dúvida, um importante papel a desempenhar na questão da competitividade do etanol, e considera-se a necessidade de uma mudança drástica em seu nível, o que só será conseguido com o uso das tecnologias de ponta, como as que vêm sendo desenvolvidas.

O apoio ao desenvolvimento de veículos que tragam maior rendimento energético para o etanol faz-se também necessário. No curto prazo, deve-se manter uma diferença tributária entre o etanol e a gasolina como uma forma de precificar as externalidades positivas do etanol (melhores condições ambientais e sociais comparativamente à produção e ao uso do combustível fóssil).

Algumas iniciativas, nesse sentido, estão sendo implementadas no exterior, como o caso da Colúmbia Britânica, importante província do Canadá. Vale mencionar que políticas governamentais que tratem da destinação de recursos para diferentes fases do processo produtivo e para a comercialização de etanol, que sejam acessíveis aos produtores desse combustível, seriam importantes para o setor, em especial neste momento de grave crise financeira.

No longo prazo, é preciso concentrar esforços para entender o processo de tomada de decisão dos proprietários de veículos flex em relação à escolha do combustível. Espera-se que haja conscientização da sociedade das externalidades positivas do etanol e que as decisões de abastecimento não fiquem restritas apenas a questões econômicas.