Tarcilo Ricardo Rodrigues

Diretor da Bioagência

Op-AA-67

Alocação da cana-de-açúcar

Em breve, iniciaremos mais uma safra de cana-de-açúcar na região Centro-Sul. A relação de preços dos produtos finais da moagem da cana, o açúcar e o etanol, mais uma vez, serão determinantes para definir o percentual de destinação da matéria-prima colhida no campo e processada na indústria.

Tem sido assim nos últimos anos, e nem sempre é uma decisão simples e envolve diversos fatores, ocorridos anteriormente ao início da moagem. Quando iniciarmos o processamento, estaremos pondo em prática decisões tomadas com muitos meses de antecedência, que exigiram dos planejadores da safra uma visão ampla de todos os fatores que são determinantes na formulação dos preços do setor sucroalcooleiro.

O período de entressafra vem se tornando cada vez mais curto, e todos os ajustes necessários a uma mudança de mix devem ser planejados e executados dentro desse período. Mudanças de perfis de produção significam uma mudança do padrão de produção que impactam a colheita, a capacidade de processamento, a armazenagem e a movimentação, em decorrência dos produtos finais que serão produzidos.

O balanço térmico deve ser ajustado, caso a decisão impacte um consumo maior de energia, ao mesmo tempo que os compromissos assumidos com o mercado de energia também terão que ser balanceados. Como não sabemos exatamente como o clima se comportará no curso da safra e qual a qualidade da matéria-prima iremos encontrar ao iniciarmos a moagem, temos de sempre ter a visão conservadora, para que a maximização de um produto ou outro não coloque em risco a performance de todos os contratos previamente assumidos.

As condições de mercado mudam, muitas vezes, de forma intensa, em um curto espaço de tempo, colocando em risco as decisões tomadas, que pareciam cristalinas quando da análise e da tomada de decisão. Nos últimos cinco anos, vimos etanol e açúcar trocarem de posição diversas vezes, e, em muitas delas, a reversão não foi possível, com diversos obstáculos à sua implementação.

As condições de mercado mudam, muitas vezes, de forma intensa, em um curto espaço de tempo, colocando em risco as decisões tomadas, que pareciam cristalinas quando da análise e da tomada de decisão. Nos últimos cinco anos, vimos etanol e açúcar trocarem de posição diversas vezes, e, em muitas delas, a reversão não foi possível, com diversos obstáculos à sua implementação.

Para as usinas exportadoras de açúcar, temos um pouco mais de ferramentas para podermos mitigar os riscos de uma mudança de mix. O mercado de açúcar nos permite mecanismos de hedge, e contratos futuros, onde podemos fixar antecipadamente os preços da mercadoria que iremos entregar aos clientes no próximo ciclo.

Ao fixarmos os preços de um produto, podemos estar nos protegendo de uma queda acentuada, que, por ventura, possa vir, ou estarmos garantindo uma boa margem em nossos produtos, que nos permita cobrir os custos de produção.

No mercado interno de etanol, ainda é incipiente a possibilidade de fixarmos os preços futuros nos mesmos horizontes que conseguimos fixar os preços de açúcar. Por essa razão, na maioria das vezes, ficamos com os preços do etanol a ser produzido, não importa se maximizados ou não, quase sempre com os preços descobertos. Com a política de preços da Petrobras para os derivados de petróleo, desde 2017 os preços da gasolina variam em conformidade com os preços internacionais da gasolina A e a cotação do real frente ao dólar, atrelando, dessa forma, os preços do etanol a esses indicadores indiretamente.

O mercado se tornou muito mais complexo, pois os fatores que interferem na formação dos preços do petróleo não possuem correlação direta com os preços do açúcar, mas são fundamentais no cálculo das arbitragens. A cotação do real frente ao dólar também influencia de forma diferente os preços do açúcar e da gasolina e, consequentemente, do etanol.

Como somos formadores de preços do mercado de açúcar, na maioria das vezes em que o real deprecia, temos uma correção nos preços das telas da Bolsa de Nova Iorque, diferentemente dos preços da gasolina internacional, da qual não somos formadores de preços. A análise criteriosa desses fatores, que são variáveis no tempo, torna a decisão de mudança de perfil de produção algo bastante complexo, envolvendo diversas áreas das usinas, e deve ser ajustada e monitorada a todo momento, dentro dos limites estabelecidos, sempre em consonância com os compromissos já assumidos.

Por todas essas razões é que, durante o período de moagem, a menos que haja alterações extremas, não costumamos ver mudanças no perfil de produção. Fatores como as proteções de preços já feitas e compromissos comerciais assumidos, além dos altos custos para destratá-los, impedem uma movimentação mais brusca desse perfil. A estratégia da definição do perfil de produção deve ser discutida e decidida previamente, cabendo aos agentes envolvidos mitigarem todos os riscos envolvidos e, dentro das políticas de governança. analisarem e validarem as premissas adotadas para essa tomada de decisão. À medida que os mercados vão amadurecendo e as demandas pelos nossos produtos vão se consolidando, essa disputa pelo “ATR” se torna cada vez mais acirrada, e os parâmetros de decisão vão se diversificando, e as boas práticas de governança corporativa se sobrepõem aos empirismos de análise rasa.

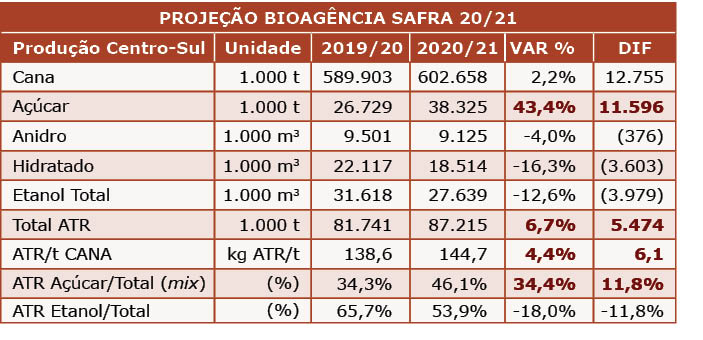

Por todas essas razões é que, durante o período de moagem, a menos que haja alterações extremas, não costumamos ver mudanças no perfil de produção. Fatores como as proteções de preços já feitas e compromissos comerciais assumidos, além dos altos custos para destratá-los, impedem uma movimentação mais brusca desse perfil. A estratégia da definição do perfil de produção deve ser discutida e decidida previamente, cabendo aos agentes envolvidos mitigarem todos os riscos envolvidos e, dentro das políticas de governança. analisarem e validarem as premissas adotadas para essa tomada de decisão. À medida que os mercados vão amadurecendo e as demandas pelos nossos produtos vão se consolidando, essa disputa pelo “ATR” se torna cada vez mais acirrada, e os parâmetros de decisão vão se diversificando, e as boas práticas de governança corporativa se sobrepõem aos empirismos de análise rasa.E, como se não fossem suficientes todos esses parâmetros listados acima, hoje, com a consolidação do programa RenovaBio, que visa estimular a utilização de combustíveis renováveis em detrimento dos combustíveis fósseis, através do mecanismo de venda de CBIOs, poderão ser o ponto final da arbitragem das diferenças entre os preços de açúcar e etanol, neutralizando-as, pela incorporação do valor dos CBIOs aos preços do etanol. As usinas investiram muito dinheiro nos últimos anos no aumento da sua capacidade de flexibilização da produção, conforme demonstrado no quadro abaixo.

Uma capacidade de mover uma produção de açúcar em mais de 11 milhões de toneladas em apenas uma safra demonstra claramente o valor dessa flexibilidade. Como os mercados não são estruturas estanques, a menos que outra fonte faça o suprimento do açúcar que o Brasil deixaria de produzir, teríamos o reflexo nos preços das cotações do açúcar, provocando um efeito circular nos preços relativos dos produtos.

Muitas oportunidades nos revelam no futuro próximo, uma vez que o Brasil poderá atuar como regulador do mercado internacional de açúcar e, ao mesmo tempo, atender à sua demanda crescente de biocombustíveis, de forma perene e sem alterações bruscas nos volumes disponíveis em cada safra e abrindo uma oportunidade de crescimento sustentável de toda a cadeia sucroalcooleira.