Luiz Carlos Corrêa Carvalho, Caio

Diretor do Grupo Alto Alegre

Op-AA-62

Como vejo o nosso futuro

Em cada usina, fazenda ou escritório das startups, nas empresas de insumos modernos e nas de máquinas e implementos, o futuro é feito todo dia. Afinal, é no trabalho de hoje que se prepara o futuro. No trabalho de hoje, o entusiasmo e a imaginação criativa permitem visões do futuro que estimulam os caminhos do amanhã.

Há os que projetam o futuro com os olhos da “popa”, os que usam a sua experiência como guia aos que projetam e os que sempre veem no futuro a realização dos seus sonhos. Há também os que sempre “chamam” o governo e os que não acreditam em mudanças.

A forma de olhar o futuro é, portanto, muito pessoal, e o melhor modo de aproveitar as competências é trabalhar em equipe, bem coordenada e com liberdade. Mesmo assim, a maioria é a que se impõe.

O nosso futuro sucroenergético terá muito a cara do Brasil, que segue, hoje, um caminho nunca antes trilhado. Procura romper com as amarras da intervenção estatal e privatizar, buscar o mercado internacional e o capital externo será muito bem-vindo. Isso dependerá da volta da confiança no País, em plena democracia, pressupondo alternâncias do poder. Nosso futuro seria, pois, otimista em termos da governança do País, mesmo em um mundo que dá demonstrações de volta do populismo, com força. Pressupõe-se a volta do Brasil com PIB crescente, a + 3% ao ano, com efetivo crescimento da classe média em número e em renda per capta.

Seria excelente termos um fato: O Brasil, após o sucesso do carro flexível híbrido da Toyota, viu um processo de vendas crescentes desse tipo de veículo por todas as outras marcas concorrentes e a queda das vendas de veículos movidos somente a gasolina.

O sucesso brasileiro dessa categoria de veículos se espalha pelos países açucareiros ao mesmo tempo em que, no mundo, o etanol será pelo menos 10% de cada litro de gasolina consumido. O açúcar, após anos de queda de consumos per capita, mas com população crescente, encontrará um patamar de 25 kg/capita de demanda anual.

Se limitarmos esse futuro em 10 anos, como será? Qual seria o foco de desenvolvimento? E serão possíveis rupturas tecnológicas? O que o setor precisaria trabalhar para alcançar essas metas?

Em primeiro lugar, vale ressaltar as condições geopolíticas que seriam o quadro geral das possibilidades futuras: a guerra comercial entre EUA e China refluindo; as tensões no Oriente Médio seguirão; as dificuldades europeias com relação à sua economia seguirão; o Brasil, muito pressionado à face de sua importância para atender à oferta de alimentos e de energia renovável, com sustentabilidade, crescendo 3% ao ano! E sendo aceito no mundo consumidor...

Com esse pano de fundo, entre 2020 e 2030, com os primeiros 5 anos mais difíceis e globalmente os ciclos de commodities seguindo com sua volatilidade. Um ponto importante na revisão institucional global das grandes instituições como a OMC, por exemplo, é como irão atuar ou se serão enfraquecidas. Buscou-se mantê-la (OMC) com a importância atual (obviamente menos definidora do que já foi no comércio mundial) para essa visão prospectiva.

Nessa linha, considerou-se o recuo da Índia e de outros países nos subsídios ao açúcar, com sua substituição por um modelo de açúcar/etanol como se faz no Brasil. Considera-se, assim, que o etanol começa a, de fato, se tornar commodity.

Com relação ao setor produtivo, o que se espera é foco em produtividade, tanto em termos do uso de tecnologias como em manejo voltado a ganhos de produção por área cultivada e redução nos custos da produção. O ponto de partida do que será novo é a lei do RenovaBio, que se inicia em janeiro de 2020 e tem a qualidade de permitir previsibilidade de demanda (10 anos com aval do CNE – Conselho Nacional de Energia) de etanol e valorização das externalidades do etanol e outras bioenergias, via prêmio pelas menores emissões de carbono, assim como pela eficiência tecnológica.

De uma forma clara, desde o final da década de 2.000, a produtividade medida pelas toneladas de ATR (Açúcares Totais Recuperáveis) por hectare caíram, grosso modo, de 12 toneladas para 10 toneladas na região Centro-Sul brasileira. A mesma queda (relativa) aconteceu no Nordeste do País. Esse resultado quebrou os ganhos ocorridos desde a década de 1980 no complexo canavieiro, ao contrário do que se viu na área de grãos e pecuária, que seguiu crescendo.

Minha aposta, mesmo em momento de um grande e crescente número de empresas em situação de recuperação judicial é que o setor está em processo de buscar a produtividade perdida, com crescimento do investimento em tecnologia e com as expectativas positivas da saída de um ciclo muito negativo a um outro, bom em preços. As variáveis a serem avaliadas são o petróleo e seus impactos nos preços da gasolina e do etanol, a atuação dos governos que hoje subsidiam pesadamente o açúcar (Índia e outros) e que deverão reduzi-los pela pressão de vários países na OMC – Organização Mundial do Comércio, e o crescimento dos mercados.

Outra questão fundamental a ser realçada é a curva de aprendizado em algumas importantes novas regiões produtoras, que, nas últimas 3 safras, já demon?straram resultados superiores ao estado de São Paulo como um todo. É o caso dos estados de Goiás e de Minas Gerais. Outro aspecto a salientar é a entrada de etanol anidro como aditivo da gasolina na China, Índia e outros países, além das possibilidades do carro híbrido flexível nos países dos trópicos, também sendo muito impactante o aumento da mistura do etanol na gasolina norte-americana, indo do E10 (10% anidro na gasolina) ao E15.

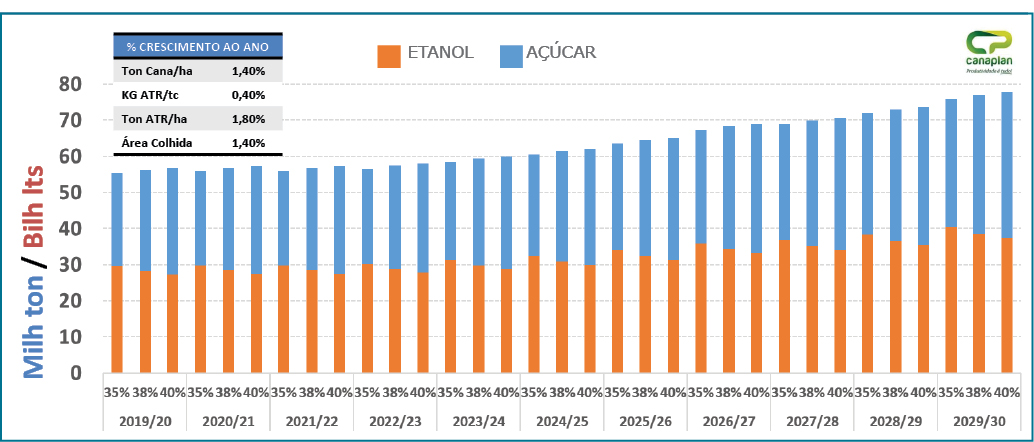

Para refletir essa visão, vale colocar índices conservadores nos ganhos de produtividade voltados à recuperação do espaço perdido e o crescimento, após algumas safras, da área canavieira no Centro-Sul. Em síntese, espera-se que os ganhos e a área cresçam, em 10 anos, da seguinte forma:

As novidades, em escala, viriam das expectativas dos ganhos de produtividade da cana e do seu casamento positivo com a cultura do milho, além do desenvolvimento positivo da tecnologia do etanol de segunda geração. Nesses 10 anos, fundamentais mudanças deverão ocorrer tanto no Brasil (reformas fundamentais para economia) como nas aberturas com o mercado externo (acordos comerciais) e no equilíbrio da atual guerra fria EUA/China. Entre essas questões, o crescimento do veículo híbrido, ao invés do que se fala sobre o elétrico convencional, deverá ser outro fator muito positivo ao meio ambiente e aos combustíveis renováveis como o etanol.

Peso relevante nisso tudo será reforçar as instituições de P&D no setor, com maior participação privada.