Marcelo Leoni Schmid

Diretor do Grupo Index

OpAA88

Há biomassa florestal disponível para abastecer a crescente demanda da indústria de etanol de milho?

A produção nacional de etanol de milho vem crescendo de forma vertiginosa no Brasil: de 0,8 bilhão de litros produzidos na safra 2018/19 para impressionantes 8,2 bilhões de litros na safra 2024/25, representando um aumento de 10 vezes em apenas seis anos.

O avanço da produção do etanol é fomentado por um conjunto de virtudes, que passa pela expressiva disponibilidade de matéria-prima — alicerçada no uso do milho de segunda safra —, pela altíssima eficiência das indústrias, pela rentável fabricação de coprodutos como o óleo de milho e o DDG e, naturalmente, pelas demandas doméstica e global crescentes.

Com tantos aspectos positivos, o Brasil é hoje o segundo principal produtor mundial de etanol de milho, atrás dos Estados Unidos. Qual é então o principal entrave para a indústria continuar a crescer e, quem sabe, se tornar o principal produtor mundial?

Na última edição do Teco, principal evento da indústria nacional de etanol de milho e cereais, que aconteceu no final de 2025, em São Paulo, foi realizada uma enquete com os cerca de 300 participantes com a seguinte pergunta: “Na sua visão, quais os principais desafios para o futuro do setor?”. A resposta da enquete destacou preocupações intrínsecas à cadeia produtiva, como rentabilidade e custos, além de preocupações com a economia e mercado.

Porém, o maior desafio estrutural apontado pelos presentes para a continuidade do crescimento da indústria reside fora da cadeia produtiva do milho: a biomassa. Diferentemente do etanol de cana-de-açúcar, cuja cadeia possui no próprio bagaço uma fonte de biomassa para geração de calor nas caldeiras, a produção a partir do milho não gera resíduos energéticos suficientes, tornando indispensável a busca por uma fonte externa de energia térmica.

A biomassa para fins energéticos possui diversas formas e naturezas, podendo ser tanto de origem florestal, como cavaco de florestas plantadas ou nativas, resíduos de operações florestais e industriais (serragem, casca), ou de origem agrícola, como bagaço da cana, palha de cana e casca de arroz, entre outras.

As biomassas podem ser também classificadas em biomassas dedicadas, ou seja, onde a cultura é implantada para fins de produção da biomassa, e em biomassas não dedicadas, onde a biomassa é resultado residual de outra operação, como, por exemplo, o caroço do açaí ou o bagaço da cana.

Quando se avalia a oferta de biomassa no Brasil visando o abastecimento energético de qualquer tipo de operação é necessário ter em mente que a oferta de biomassas não dedicadas depende primordialmente da saúde da indústria que dá origem ao seu produto principal, enquanto as biomassas dedicadas dependem apenas do sucesso da cultura em si.

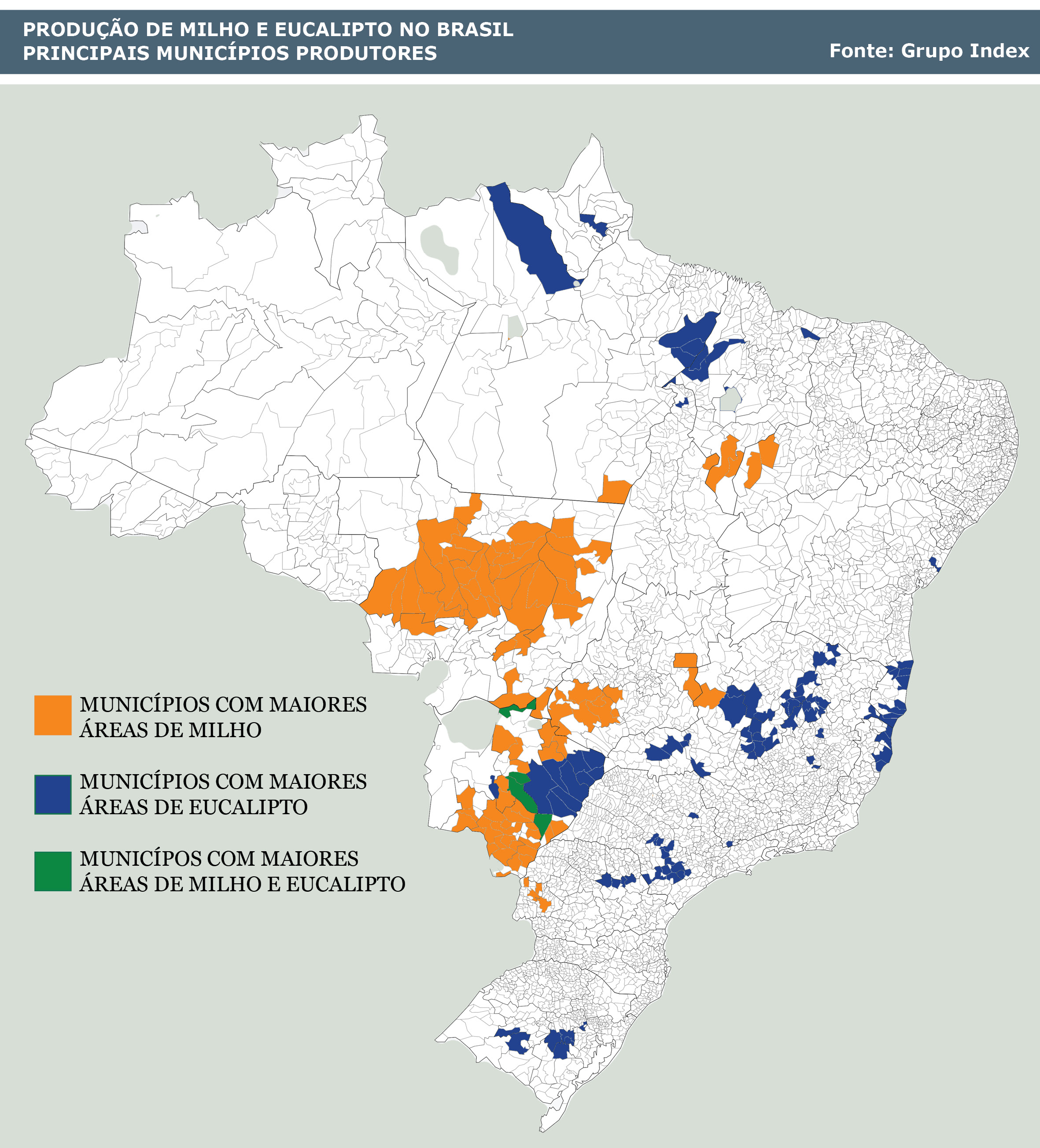

Nesse sentido, é claro perceber que o cultivo do eucalipto para fins energéticos é a solução perseguida pelo mercado, pois é a forma de biomassa mais eficiente para garantir previsibilidade, controle de produção e sustentabilidade. É nesse ponto que o mercado se depara com um gargalo: as principais regiões produtoras de milho no Brasil não coincidem com os polos tradicionais de cultivo de eucalipto, conforme mostra o mapa na página seguinte.

O estado de Mato Grosso exemplifica bem esse problema: concentrando mais de 70% da produção nacional do biocombustível e abrigando 13 das 27 usinas operacionais no País, a produção estadual média de 4,2 bilhões de litros exigiria cerca de 200 mil hectares de florestas plantadas. Contudo, a área plantada de eucalipto no estado hoje é próxima de 150 mil hectares. Consequentemente, mesmo na hipótese teórica de que toda a madeira plantada existente em Mato Grosso fosse direcionada exclusivamente para as caldeiras das usinas, já haveria déficit no suprimento.

Para manter as indústrias operando e suprir o vácuo de insumo energético, a solução encontrada em Mato Grosso foi a utilização do cavaco proveniente da supressão de florestas nativas. Segundo estudos realizados pelo Grupo Index, cerca de 70% da demanda energética do estado é atualmente suprida pelo cavaco oriundo de florestas nativas.

Porém, a dependência de matéria-prima nativa ameaça diretamente um dos maiores atrativos comerciais do etanol de milho brasileiro no mercado global: a sua vantagem ambiental, pela baixa pegada de carbono quando comparada ao biocombustível nos Estados Unidos, onde é processado a partir de fontes fósseis.

Além do risco reputacional, a legalidade do uso de florestas nativas para produção de biomassa é questionável: o Código Florestal de 2012 proíbe expressamente o uso de vegetação nativa como fonte de energia para grandes indústrias, porém, em 2022, a Secretaria de Meio Ambiente de Mato Grosso flexibilizou essa regra por meio de uma instrução normativa.

Embora a biomassa oriunda de florestas nativas seja uma solução para atender à demanda energética atual, ela não irá perdurar. O dilema da falta de biomassa enfrentado em Mato Grosso expõe uma característica da atividade florestal que já trouxe problemas similares em outras regiões do Brasil: cada start-up de fábrica faz com que a demanda dê um salto, da noite para o dia: entre os anos de 2021 e 2024, o consumo de biomassa pelas usinas do estado mais que dobrou, passando de 3,4 milhões para 7,4 milhões de metros cúbicos.

PRODUÇÃO DE MILHO E EUCALIPTO NO BRASIL - PRINCIPAIS MUNICÍPIOS PRODUTORES

A oferta, por outro lado, não cresce no mesmo ritmo; afinal para que uma floresta de eucalipto esteja disponível ao consumo como biomassa são necessários, em média, seis anos. A falta de florestas para uso como biomassa não é exclusividade do estado de Mato Grosso. O segundo principal produtor de etanol de milho hoje é o estado de Goiás, com sete usinas em operação e algumas em etapa de projeto. Da mesma forma que Mato Grosso, Goiás é um estado onde o plantio florestal não é atividade tradicional, com apenas 140 mil hectares de plantio.

A situação é a mesma também em outros estados e regiões onde a cultura do milho está se expandindo e a indústria do etanol chegando, mas não existem plantios de eucalipto em grande escala, como Tocantins, oeste da Bahia, Piauí e Pará. Existem também usinas de etanol de milho em estados tradicionalmente de base florestal, como é o caso de Mato Grosso do Sul, com três usinas na região sul.

Embora possua a segunda maior área de plantio de eucalipto do Brasil, com mais de 1,5 milhões de hectares, a biomassa não é um recurso amplamente disponível no estado, pois a base de florestas plantadas atende à imensa demanda da indústria de celulose, com três grandes fábricas em operação, outra em construção e outras duas anunciadas.

O Paraná, outro estado de grande base florestal, tem situação semelhante: com uma usina de etanol de milho em operação, outra em construção e uma terceira anunciada, possui talvez a mais rica e diversificada cadeia produtiva com base em madeira plantada do País, com indústrias de celulose, painéis, serrarias entre outros.

Ou seja, a concorrência pela biomassa é grande, pressionando o preço de mercado e colocando empresas em uma difícil encruzilhada entre pagar o valor que o mercado pede – e aumentar seus custos de produção – ou verticalizar a produção de biomassa, desviando o foco do core business que é produzir etanol e não madeira.

O estado crescente da produção de etanol de milho no Brasil torna flagrante o fato de que os novos projetos precisam incorporar o suprimento de madeira como uma variável primária desde sua etapa de viabilidade. O alto risco atrelado ao desabastecimento pode determinar que a melhor estratégia corporativa avance obrigatoriamente do modelo de compra externa (buy) para um modelo de estruturação e produção de base florestal própria (make), mantendo-se assim as premissas de viabilidade de transporte e raio logístico.

A consolidação do agronegócio — tendo na indústria de etanol de milho seu principal segmento — como um novo player do setor de base florestal é um fato a ser celebrado. Embora o ingresso desse segmento aqueça a concorrência por biomassa e incomode players tradicionais, ele injeta vitalidade, demanda e oportunidades em uma cadeia produtiva que certamente se beneficiará diretamente deste “sangue novo”.

O agronegócio dá origem a novas demandas por silvicultura e produtividade em regiões inéditas e desafiadoras, representando um movimento capaz de impulsionar uma nova era de dinamismo e expansão para o setor de base florestal. O aquecimento acelerado do mercado de etanol de milho e da demanda por biomassa fará com que o agronegócio aprenda a máxima que a indústria de base florestal já repete há anos: "a madeira mais cara que existe é aquela que não está no pátio de minha indústria".