Luciano Rodrigues

Director de Economía e Inteligencia Estratégica de la UNICA e Investigador del Observatorio de Bioeconomía de la FGV/EESP

OpAA79

Mercado de carbono y reducción de emisiones: ¿costo u oportunidad?

Desde hace años, la necesidad de reducir las emisiones de gases de efecto invernadero ha ganado notoriedad, impulsando políticas públicas y acciones empresariales en todo el mundo. Por un lado, el Acuerdo de París y los compromisos de reducción presentados por los países han exigido una nueva estructura de gobernanza climática. Por otro lado, los objetivos corporativos impuestos voluntariamente por varias empresas también indican la necesidad de mecanismos confiables de mitigación y compensación de emisiones.

Es en este contexto que avanzan iniciativas en el Congreso brasileño para implementar un sistema nacional de comercio de emisiones. Específicamente, la aprobación del Proyecto de Ley 2148 de 2015 en la Cámara de Diputados, en diciembre de 2023, trajo mayor notoriedad al tema, con la propuesta de crear el Sistema Brasileño de Comercio de Emisiones de Gases de Efecto Invernadero.

En términos generales, el citado sistema establece un tope a las emisiones de gases de efecto invernadero para los sectores regulados y un mecanismo de comercialización de créditos de carbono.

En términos generales, el citado sistema establece un tope a las emisiones de gases de efecto invernadero para los sectores regulados y un mecanismo de comercialización de créditos de carbono.

Al estipular este límite de emisiones, se crea una dinámica en la que los sectores más contaminantes necesitan buscar tecnologías y procesos menos intensivos en carbono, o compensar sus emisiones mediante la compra de bonos. El modelo se rige por el principio de “quien contamina paga”, con el objetivo de alentar y orientar a los agentes económicos y autoridades públicas.

La norma prevista exige que las empresas, con emisiones superiores a 10.000 toneladas de dióxido de carbono equivalente al año, implementen un sistema de seguimiento y notificación anual de su estado. Para empresas de sectores regulados con emisiones superiores a 25 mil toneladas de dióxido de carbono equivalente por año, además de la necesidad de monitoreo y presentación de informes, habrá un requisito de conciliación periódica de obligaciones en el mercado regulado de carbono.

Este mercado estará compuesto por dos títulos: (1) cuotas de emisión brasileñas, un título adquirido mediante venta o cesión realizada por el Estado y (2) certificados de reducción o eliminación verificada de emisiones. Cada cuota o certificado verificado de reducción o eliminación de emisiones representa una tonelada de dióxido de carbono equivalente.

El proyecto también prevé la posibilidad de fungibilidad de los créditos de carbono emitidos por otras actividades o programas, en un formato similar al ya implementado en varios mercados mundiales (European ETS, cap-and-trade system). California, entre otros.

Aunque, por el momento, la propuesta excluye la actividad de producción primaria agrícola, la política sugerida impone la participación en el Sistema Brasileño de Comercio de Emisiones de Gases de Efecto Invernadero de las agroindustrias que superen el límite de emisión esperado. Así, para la industria sucroenergética, esta iniciativa es un movimiento más para reforzar la necesidad de ampliar la producción con menos intensidad de carbono.

La oportunidad que trae la valoración del carbono ya es conocida por el sector desde 2020, que participa activamente en la venta de créditos de descarbonización. Se trata de un mercado que generó más de 7 mil millones de reales a finales del año pasado y prevé una mayor emisión de créditos por parte de plantas que venden biocombustibles con huella de carbono reducida.

En la misma línea, el reconocimiento ambiental del biocombustible también se observa ya como requisito obligatorio para las empresas que exportan etanol a California. Este vínculo entre la menor intensidad de carbono del etanol y el sobreprecio obtenido también está presente en el programa japonés para el uso de ETBE y en la regulación en curso para la fabricación de combustibles de aviación sostenibles.

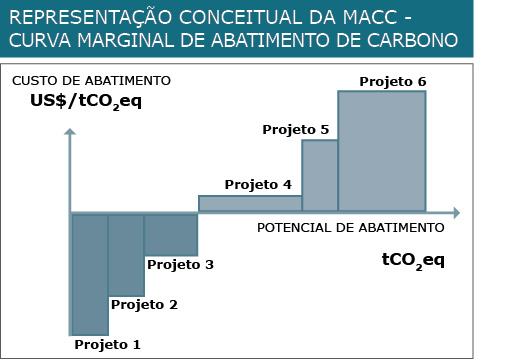

Para las industrias en general, la necesidad de reducir las emisiones se considera un costo adicional que debe minimizarse. Esta lógica incluso dio origen a una herramienta conocida como Curva Marginal de Abatimiento de Carbono en el mundo empresarial.

Como se puede ver en la figura resaltada, esta curva representa gráficamente la relación entre el costo de implementar medidas adicionales para reducir las emisiones de carbono y la cantidad de emisiones evitadas como resultado de estas medidas. En otras palabras, la curva indica cuánto tendría que gastar una empresa para reducir una unidad adicional de emisiones de carbono dados los diversos proyectos posibles.

Sin embargo, en la industria de producción de bioenergía este concepto parece incompleto y debería ser revisado por los administradores de las empresas. Para quienes venden energía renovable, cualquier valoración del carbono debe verse como una oportunidad para rentabilizar el negocio y no como un esfuerzo por minimizar costos.

Este cambio aparentemente simple tiene implicaciones transformadoras para la dinámica empresarial. Lo que era un tema abordado por las áreas de sustentabilidad, finanzas y contraloría ante el costo a minimizar en la visión tradicional de la curva de Abatimiento de Carbono Marginal ahora está siendo abordado por las áreas de sustentabilidad y nuevos negocios como una inversión para obtener mayores resultados y acceder a nuevos mercados en el futuro.

En otras palabras, para una industria que ofrece servicios de descarbonización, el precio del carbono brinda nuevas posibilidades de resultados. La tradicional curva de Reembolso Marginal de Carbono debe dar paso a una curva de beneficio marginal asociada con menores emisiones de gases de efecto invernadero. Este cambio de perspectiva será fundamental para la consolidación de la bioenergía tropical en el desafío global que plantea el cambio climático.